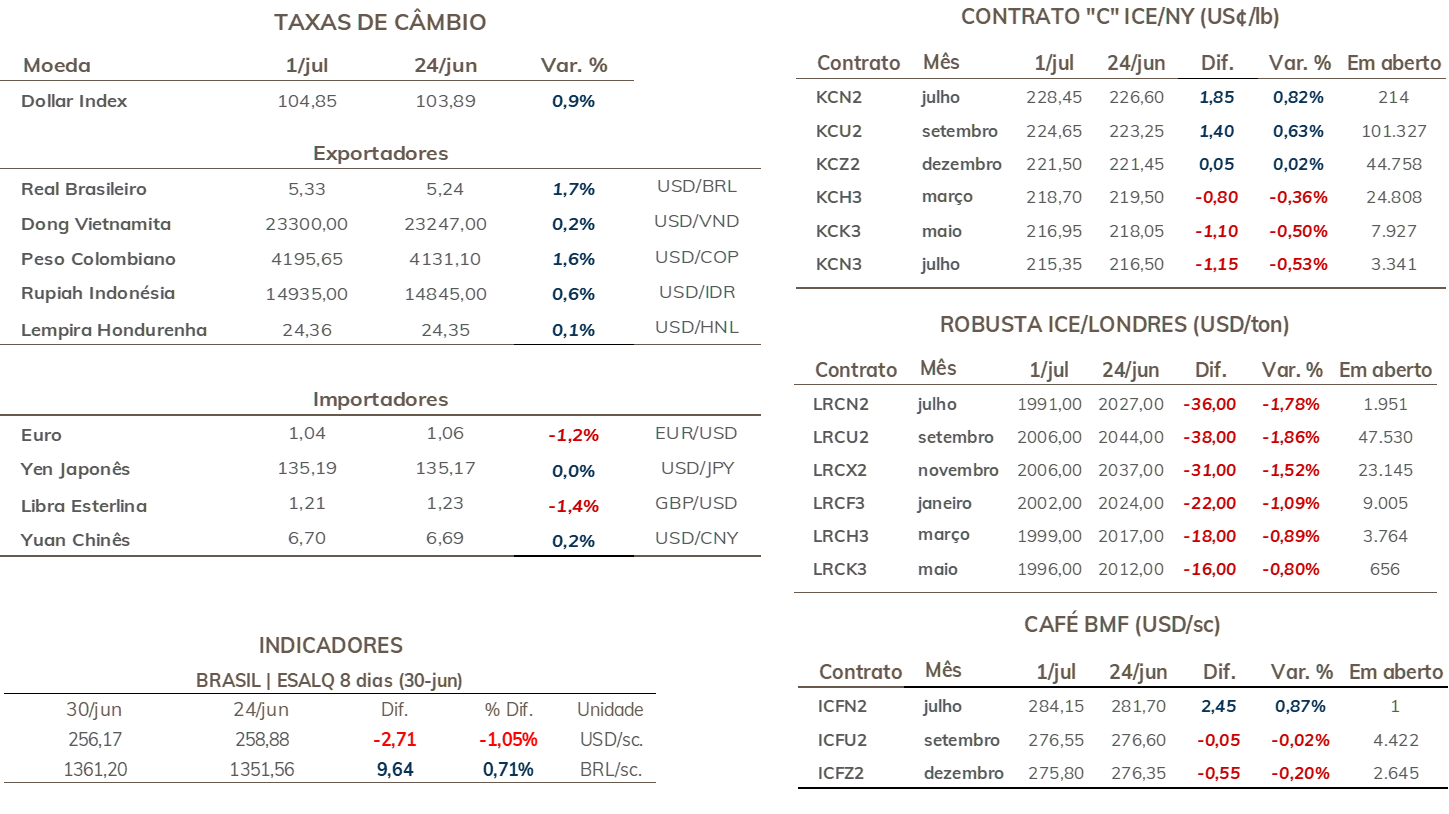

• Cotações de café arábica avançam 140 pontos (0,6%) em NY na semana, encerrando cotado a US₵ 224,65/lb.

• Indicador Cepea de café arábica teve alta de 0,5% na semana, cotado a R$ 1.3558,71/saca.

• Preços de café robusta recuam 1,8% em Londres, para USD 2006/ton.

• Indicador Cepea para o robusta avançou 0,8%, fechando em R$ 703,65/sc.

• Avanço nos estoques certificados dá suporte aos preços na semana ▲

• Alta nas exportações vietnamitas de café robusta pressionam preços da variedade ▼

• Dados de exportação de produtos e importação nos Estados Unidos deve tomar atenção dos agentes na semana

• Menor patamar dos certificados desde 1999 deve continuar sendo fator de apreensão quanto a oferta no curto-prazo ▲

• Dólar avança em meio a temor por estagflação global e risco fiscal no Brasil ▼

• Impactos da PEC 1/2022 nas contas públicas nacionais segue mantendo investidores apreensivos ▼

• Agentes devem acompanhar dados de atividade, emprego e ata do FOMC nesta semana no exterior

• No Brasil, divulgação do IPCA de junho na sexta-feira (8) é indicador mais aguardad

▼ Fatores baixistas ▲ Fatores altistas

Depois de terminar a semana anterior em queda, após a divulgação dos relatórios do CoffeeNetwork e USDA, que indicaram excedente de quase 8 milhões de sacas em 2022/23, os preços futuros de café arábica terminaram a última semana em alta, refletindo a forte queda nos estoques certificados de café arábica. Os avanços nos preços foram limitados pela forte alta do dólar, principalmente na sexta-feira (1), que fez com que o contrato mais ativo em Nova Iorque terminasse a sessão com perdas de 545 pontos.

Na contramão de Nova Iorque, os contratos futuros de café robusta terminaram a semana em queda, pressionados pelo sentimento de ampla oferta para o tipo no Vietnã. Os dados preliminares de exportação, divulgados pelo GSO no Vietnã, indicaram que as exportações do país em junho deverão totalizar 2,4 milhões de sacas, postando um avanço de 13,3% se comparado com o mesmo mês do ano passado – como já foi apresentado em outros relatórios, os diferenciais historicamente fortalecidos no Brasil e enfraquecidos no Vietnã nos últimos meses, posiciona o país asiático como mais competitivo e principal fornecedor de café robusta para os mercados globais. Além disso, outro fator que contribui para pressionar as cotações de robusta foi o importante avanço nos estoques certificados para o tipo, que tem crescido em meio a chegada de cafés Vietnamitas, principalmente, mas também cafés oriundos da Indonésia.

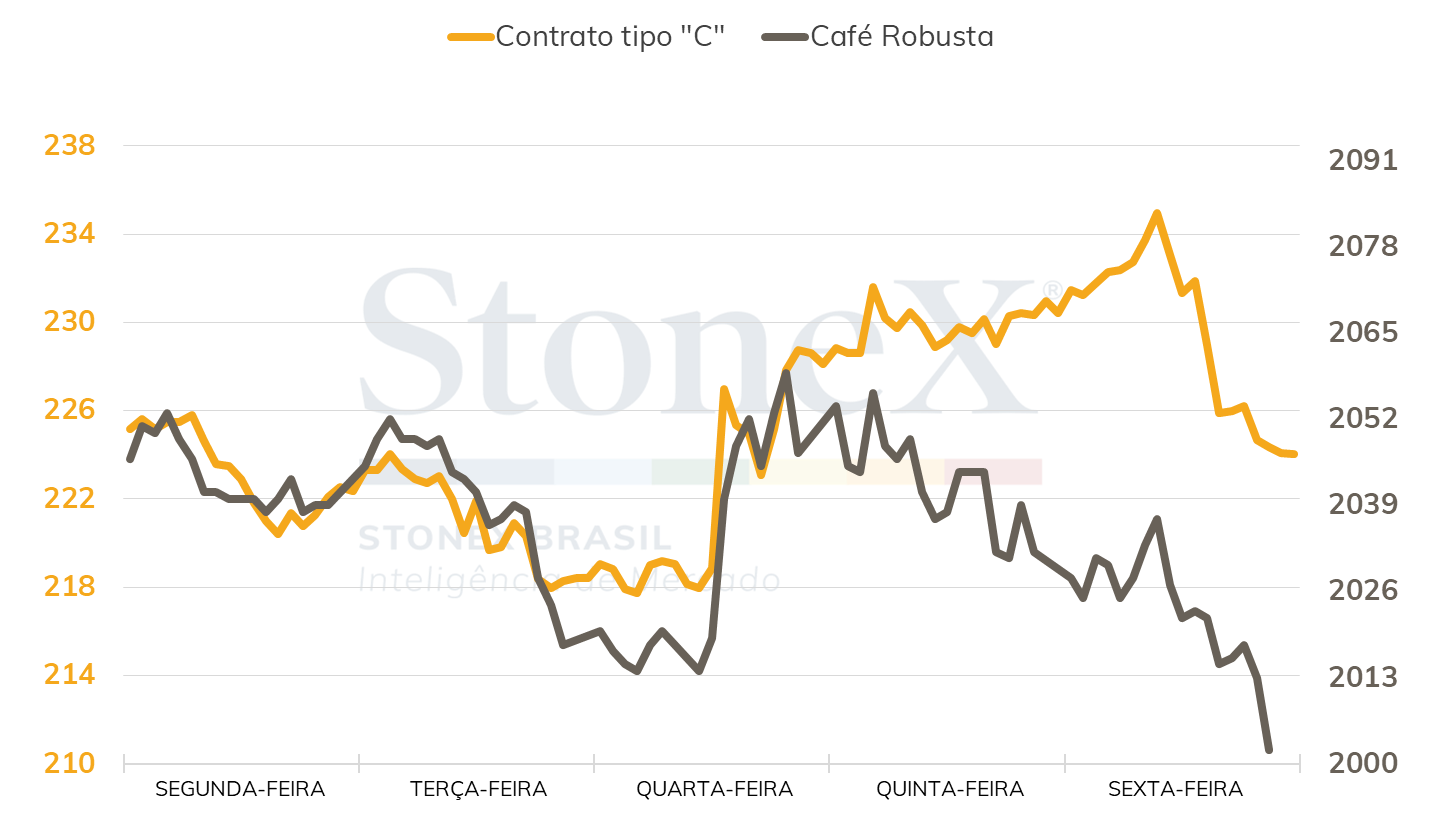

Na ICE em Nova Iorque, a tela mais líquida (set/22) registrou um leve ganho semanal de 140 pontos (0,6%), terminando cotada a US₵ 224,65/lb. Já em Londres (ICE Europe), a tela equivalente fechou a sexta-feira cotada a USD 2006/t, recuo de 1,86%.

Intraday Semanal (Contrato mais ativo) - 27/06 a 01/07

Seguindo a movimentação no mercado internacional, as cotações de café arábica no mercado doméstico brasileiro terminaram a semana com leve alta. O indicador CEPEA para o café arábica encerrou a sexta-feira cotado a R$ 1.358,71/saca, um avanço semanal de 0,5%. Já para o café robusta, o indicador CEPEA terminou a semana com um avanço de 0,8%, fechando cotado a R$ 703,65/saca.

Do ponto de vista fundamental, o mercado de café continuará de olho nas movimentações nos estoques certificados de café arábica. Além disso, o clima no Brasil está no foco das atenções dos agentes, que estão tentando antecipar o que poderia acontecer na florada, bem como podem reagir a qualquer nova onda de frio que tenha potencial de gerar danos. Ademais, serão monitorados os dados de exportação dos países e os dados de importação dos EUA em maio, que serão divulgados na quinta-feira (07).

Nas últimas semanas, as discussões acerca da oferta global de café têm dominado as atenções no campo dos fundamentos. Enquanto o último relatório do USDA sugeriu um excedente confortável na temporada 2022/23, a movimentação nos estoques certificados vem mantendo os agentes apreensivos com relação à disponibilidade de café.

Após a ICE notificar um recuo de pouco mais de 32 mil sacas na sexta-feira, levando o volume a 854 mil, os estoques certificados atingiram seu menor nível desde 1999. O acumulado da semana registra uma retração de 101 mil sacas (-11%), enquanto a queda no mês de junho totalizou 189 mil sacas (-18%). Considerando o período desde o início do ano, a diminuição dos estoques certificados de café arábica totaliza 686 mil sacas (-44,5%). Destas retiradas no ano, 337 mil (48%) vieram de cafés oriundos do Brasil, enquanto 332 mil (45%) foram de cafés hondurenhos.

Os estoques certificados costumam ser um refúgio por parte dos agentes comerciais para quando há preocupações com a disponibilidade de café no curto-prazo, padrão observado no último semestre de 2021, quando um volume significativo de café foi descertificado no auge das preocupações com a crise logística no mercado cafeeiro.

Desta forma, apesar de não haver grandes mudanças nas condições de mercado, a queda dos estoques certificados sugere uma preocupação com relação à disponibilidade, especialmente nos Estados Unidos e Europa, onde se localizam os armazéns da ICE.

Por outro lado, ao passo que os estoques em patamares historicamente baixos preocupam o mercado e tem ajudado a sustentar as cotações, as perspectivas de que volumes significativos de novos cafés sejam certificados parece improvável. Como temos comentado durante os semanais de café, os diferenciais ainda altos em meio ao grande aumento nos custos de frete, não tem justificado financeiramente a certificação de novos cafés por parte das principais origens, como Brasil e Honduras.

A moeda americana encerrou a semana passada em uma alta de 1,3%, com o par real/dólar cotado a R$ 5,321. Na sexta-feira (1), a forte alta do dólar (2,5%) contribuiu para a forte correção das cotações de café na sessão, com os agentes repercutindo os receios de estagflação global e a deterioração das contas públicas no Brasil, o que levou a taxa de câmbio para seu maior nível em 5 meses.

No Brasil, o mercado cambial repercutiu as preocupações com os impactos esperados sobre as estatísticas fiscais do país após a rápida aprovação no Senado Federal da proposta de emenda à Constituição (PEC) 1/2022 na semana passada, que busca aumentar o Auxílio Brasil e o Auxílio Gás, conceder subsídios para o etanol e o transporte gratuito de idosos e criar um voucher para caminhoneiros autônomos. Após seu acolhimento e votação no Senado, o projeto segue para tramitação na Câmara dos Deputados. As medidas contidas na PEC terão um custo estimado de R$ 41,25 bilhões, segundo seu relator, senador Fernando Bezerra Coelho (MDB-PE), e não serão contabilizadas no teto de gastos, o que tem elevado a percepção de maiores riscos para as contas públicas nacionais e contribuído para afastar investidores da moeda brasileira nas últimas semanas.

A expectativa é de que o processo ocorra igualmente de maneira acelerada na Câmara, com o líder do governo na Casa, Ricardo Barros (PP-PR), afirmando que a intenção é de que a proposta seja votada antes do recesso parlamentar, que se inicia em 17 de julho. Nesta semana, o presidente da Câmara, Arthur Lira (PP-AL), assinou o despacho que atrela a PEC recém-aprovada pelos senadores à PEC dos Biocombustíveis, que já tramitava na Câmara, a fim de pular algumas etapas e ganhar mais agilidade para sua conclusão. A possibilidade de que o texto da PEC 1/2022 sofra ajustes por parte dos deputados, elevando o valor dos benefícios previstos e onerando ainda mais os cofres públicos, deve permanecer como fonte de cautela por parte dos investidores ao longo da semana.

Os agentes ainda devem dar atenção às divulgações pelo IBGE da Pesquisa Industrial Mensal de maio nesta terça-feira (5) e principalmente do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de junho. A expectativa do mercado é de que o IPCA marque um avanço próximo a 0,7%, voltando a se acelerar em relação a maio, quando marcou alta de 0,47% em função da alteração da bandeira tarifária de energia elétrica. Todavia, o fato de o avanço não atingir a casa do 1,0%, como foi registrado em fevereiro, março e abril desde ano, sob influência dos projetos legislativos que subsidiam os combustíveis, pode elevar a rentabilidade de títulos nacionais e contribuir para atrair investimentos para o Brasil.

No exterior, os agentes devem acompanhar a publicação dos PMIs de serviços e Consolidado pela S&P Global na quarta-feira (6), que oferecerão um panorama sobre a expansão da atividade nas principais economias globais. No mesmo dia, será divulgada a da ata da última reunião do Comitê Federal de Mercado (FOMC) do Federal Reserve, que deve oferecer mais detalhes sobre as discussões internas do banco central que resultaram no aumento, assim como indicativos sobre a possibilidade de manutenção deste ritmo de contração monetária para a decisão de 27 de julho. Por fim, na sexta-feira (8) os mercados globais devem reagir ao Relatório de Situação de Emprego de junho nos Estados Unidos, que será publicado pelo Departamento de Estatísticas do Trabalho (BLS).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights