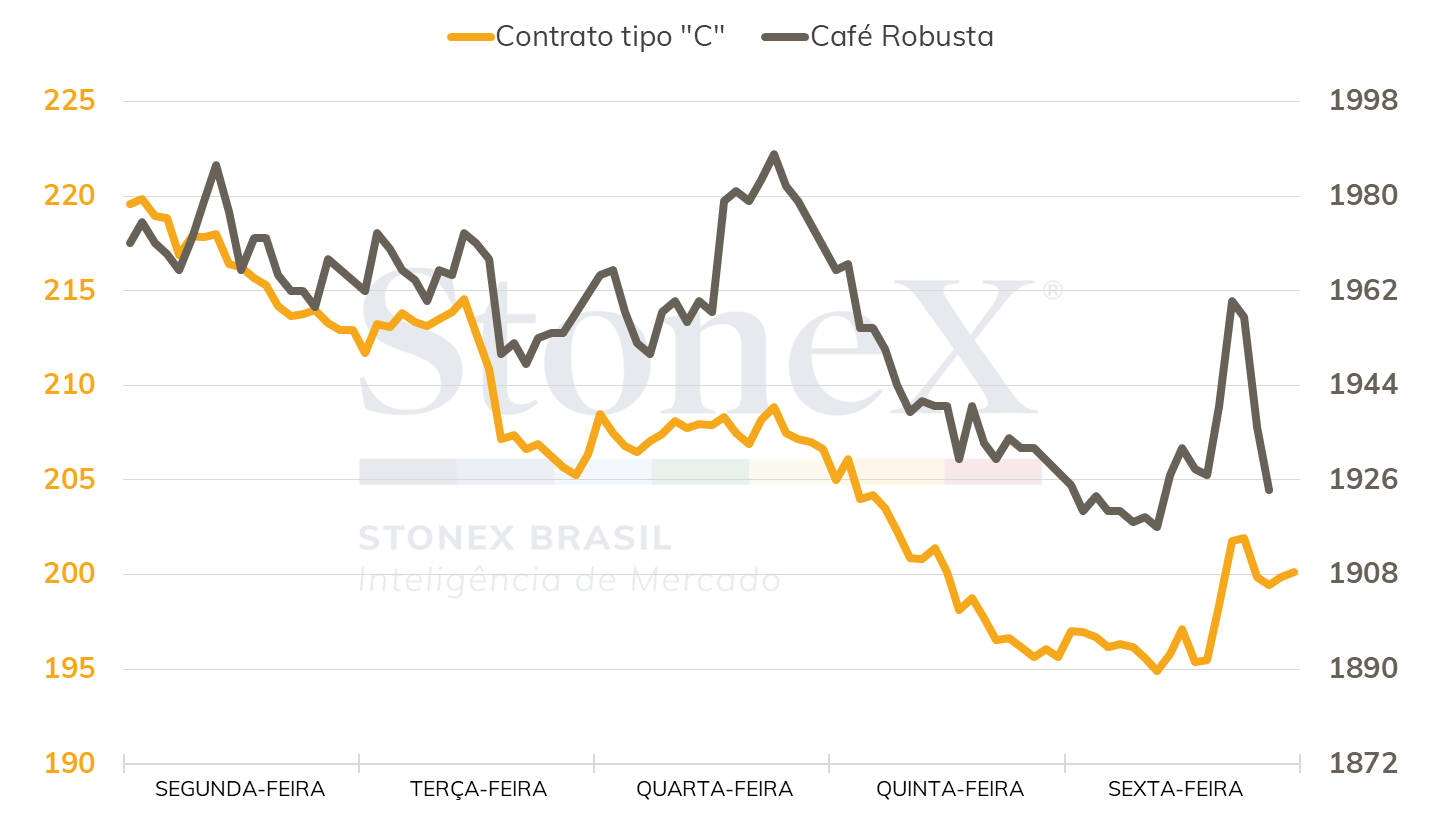

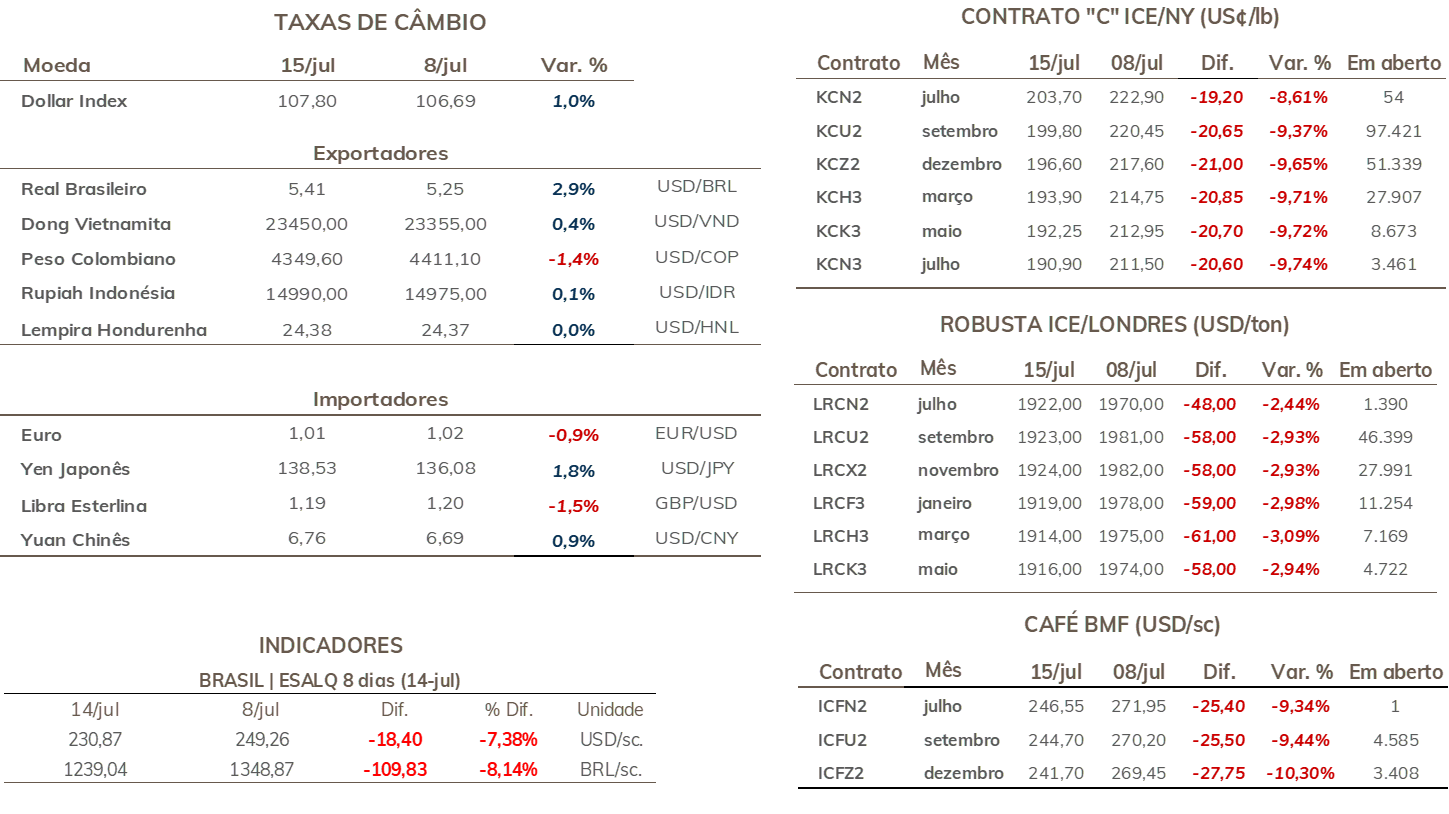

• Cotações de café arábica recuaram 2065 pontos (9,4%) em NY na semana, encerrando cotado a US₵ 199,80/lb.

• Indicador Cepea de café arábica teve queda de 7,97% na semana, cotado a R$ 1.241,31/saca.

• Preços de café robusta recuam 2,9% em Londres, para USD 1923/ton.

• Indicador Cepea para o robusta avançou 0,7%, fechando em R$ 711,76/sc.

• Sentimento de aversão ao risco pressiona as cotações de café ▼

• Estoques certificados de café arábica recuaram quase 50 mil sacas na semana ▲

• Agentes preocupados com a colheita e o desenvolvimento da próxima safra no Brasil ▲

• Estoques GCA avançaram 46 mil sacas em junho ▼

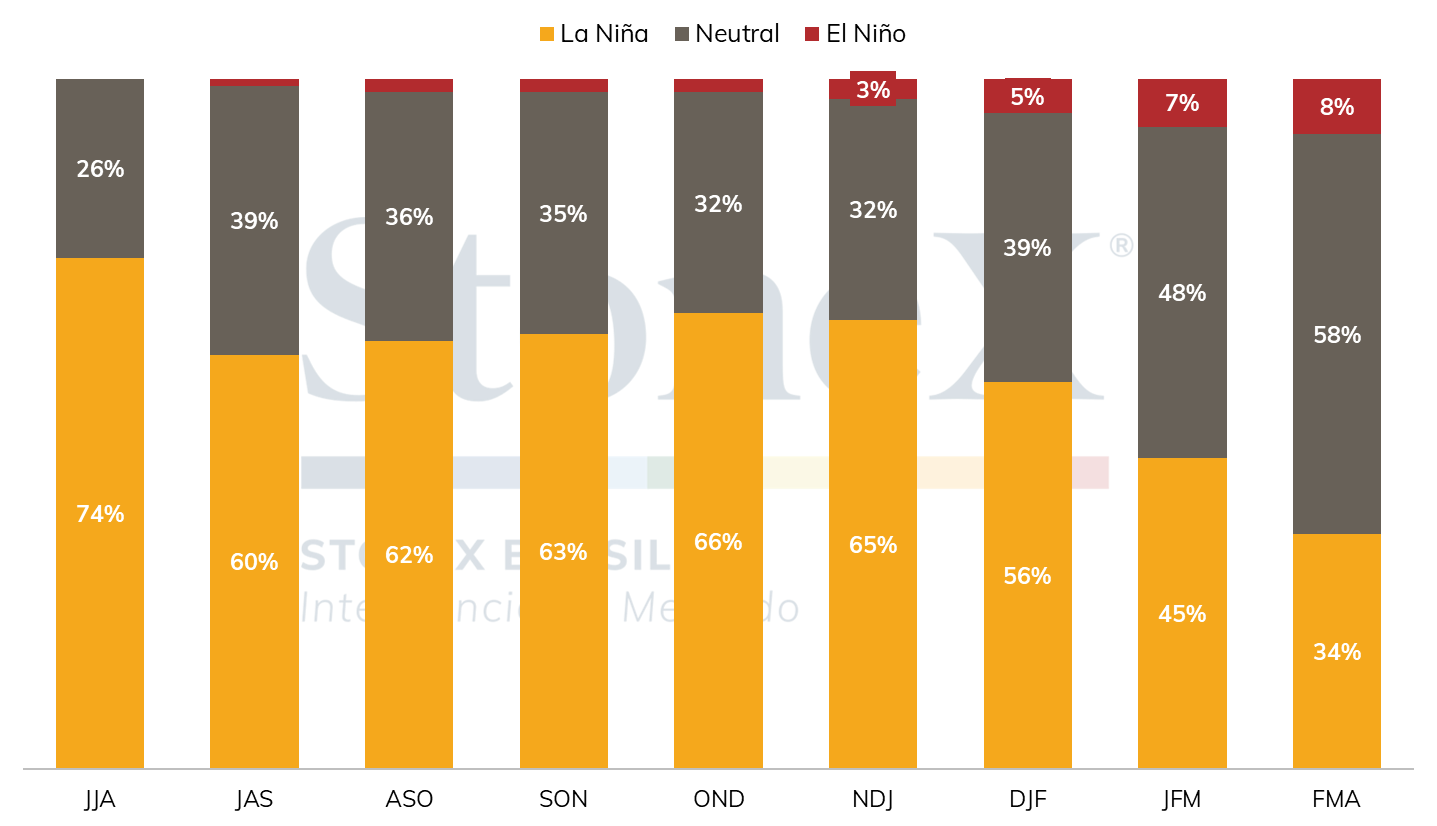

• NOAA aumenta a probabilidade de manutenção do La Niña até o final do ano ▲

• Brasil encerra o ano safra com 39,6 milhões de sacas exportadas ▼

• Preocupações com Fed contracionista impulsionam dólar na semana ▼

• Indicadores de forte inflação nos Estados Unidos em junho elevam expectativas de alta de juros de pelo menos 75 pontos base pelo Fed no final deste mês ▼

• Depois de fraco crescimento da China no 2º tri, novos casos de covid no país devem ser monitorados ▼

• Mercado aguarda decisão de juros pelo Banco Central Europeu nesta semana

▼ Fatores baixistas ▲ Fatores altistas

Pela segunda semana consecutiva, os preços de café estiveram pressionados sob grande influência dos fatores macroeconômicos e cambiais. As movimentações da semana foram dominadas pelo sentimento de aversão ao risco, refletindo os dados de inflação nos EUA, que aumenta as preocupações com Fed contracionista e aumenta as preocupações do mercado com uma possível recessão econômica.

Como reflexo desse movimento, os preços de café arábica terminaram a semana com queda de 2065 pontos (9,4%) para o contrato mais ativo (set/22), que terminou a semana cotado em US₵ 199,80/lb. Seguindo as movimentações de Nova Iorque, porém de forma menos intensa, os contratos futuros de café robusta também terminaram a semana em queda. Em Londres (ICE Europe), a tela de setembro fechou a sexta-feira cotada em USD 1923/t, recuo de 2,9%.

Intraday Semanal (Contrato mais ativo) - 11/07 a 15/07

Seguindo a movimentação no mercado internacional, as cotações de café arábica no mercado doméstico brasileiro terminaram a semana em queda. O indicador CEPEA para o café arábica encerrou a sexta-feira cotado a R$ 1.241,31/saca, um recuo semanal de 7,97%. Já para o café robusta, o indicador CEPEA terminou a semana com um avanço de 0,7%, fechando cotado a R$ 711,76/saca.

Além da contínua queda nos estoques certificados de café arábica, que terminou mais uma semana com grande recuo de quase 50 mil sacas (-6,3%), para pouco mais de 740 mil sacas, as atenções dos agentes se voltam para o acompanhamento da colheita e o desenvolvimento da próxima safra no Brasil.

Com relação a produção brasileira em 22/23, existem vários relatos de atrasos na colheita em algumas regiões produtoras de arábica, porém, existem preocupações de que, além do atraso, a safra poderia ser menor que previsto – para uma melhor avaliação faz-se necessário a condução de novo estudo da produção neste ano, portanto, este é um ponto que deve ser monitorado. Além disso, como será abordado a frente, existe a possibilidade de manutenção do La Niña até o final do ano, o que poderia afetar diretamente a florada do café no Brasil.

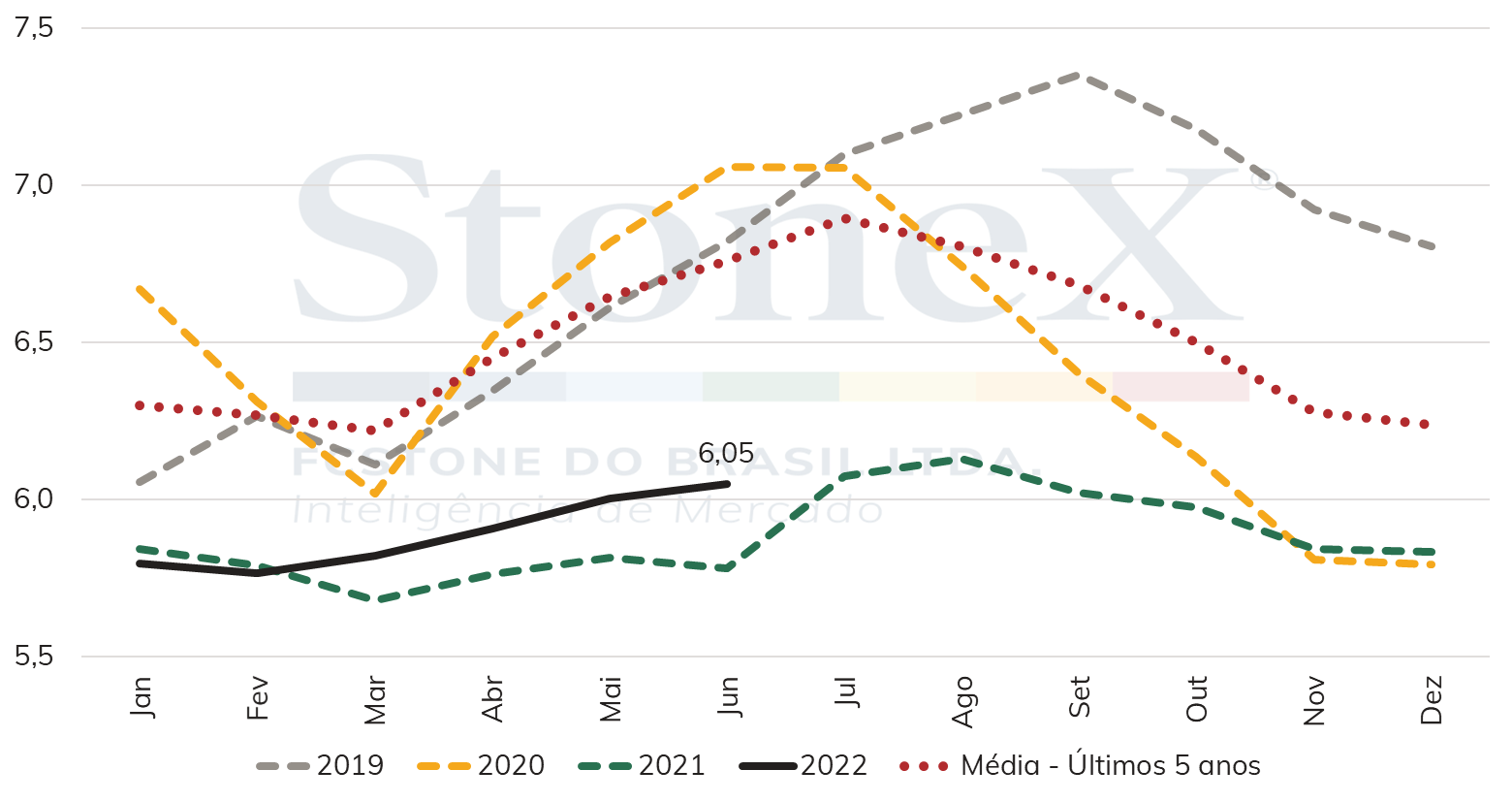

De acordo com o último relatório da Green Coffee Association (GCA), os estoques de café nos portos americanos totalizaram 6.050.084 sacas em junho, representando um avanço de 46.353 sacas (0,7%) se comparado com maio e 270.623 sacas (4,7%) se comparado com junho de 2021. Nos últimos 5 anos, os estoques de café avançaram 88 mil sacas em média no mês de junho.

Sazonalidade dos estoques nos portos americanos (milhões de sacas)

Apesar do aumento nos estoques não serem tão expressivos, os incrementos geram preocupações com relação as tendências do café no mercado doméstico americano, principalmente devido ao número fraco de importação do país em maio. Ainda é cedo para analisar os dois fatores em conjunto, já que os dados de importação para junho ainda não foram divulgados.

No entanto, a queda de 23% nas importações americanas em maio, o aumento de 97 mil sacas naquele mês e o aumento recente, geram preocupações com relação ao ritmo de consumo no país. Como foi mencionado, sem os dados de importação, ainda é cedo para tirar conclusões, mas essa situação deverá ser monitorada e analisada – o USDA divulgará os dados importação nos EUA no dia 04/08/2022.

Na última quinta-feira (14), foram divulgados pelo CPC/IRI/NOAA a última previsão probabilística de El Niño/La Niña, que aumentou a probabilidade de manutenção de La Niña acima de 60% para todos os meses até o final do ano. Caso esse cenário se confirme, os possíveis impactos no Brasil incluem clima seco na região sul do país e atraso da chegada das chuvas no segundo semestre nas principais regiões produtoras de café arábica do país.

Previsão Probabilística de El Niño/La Niña

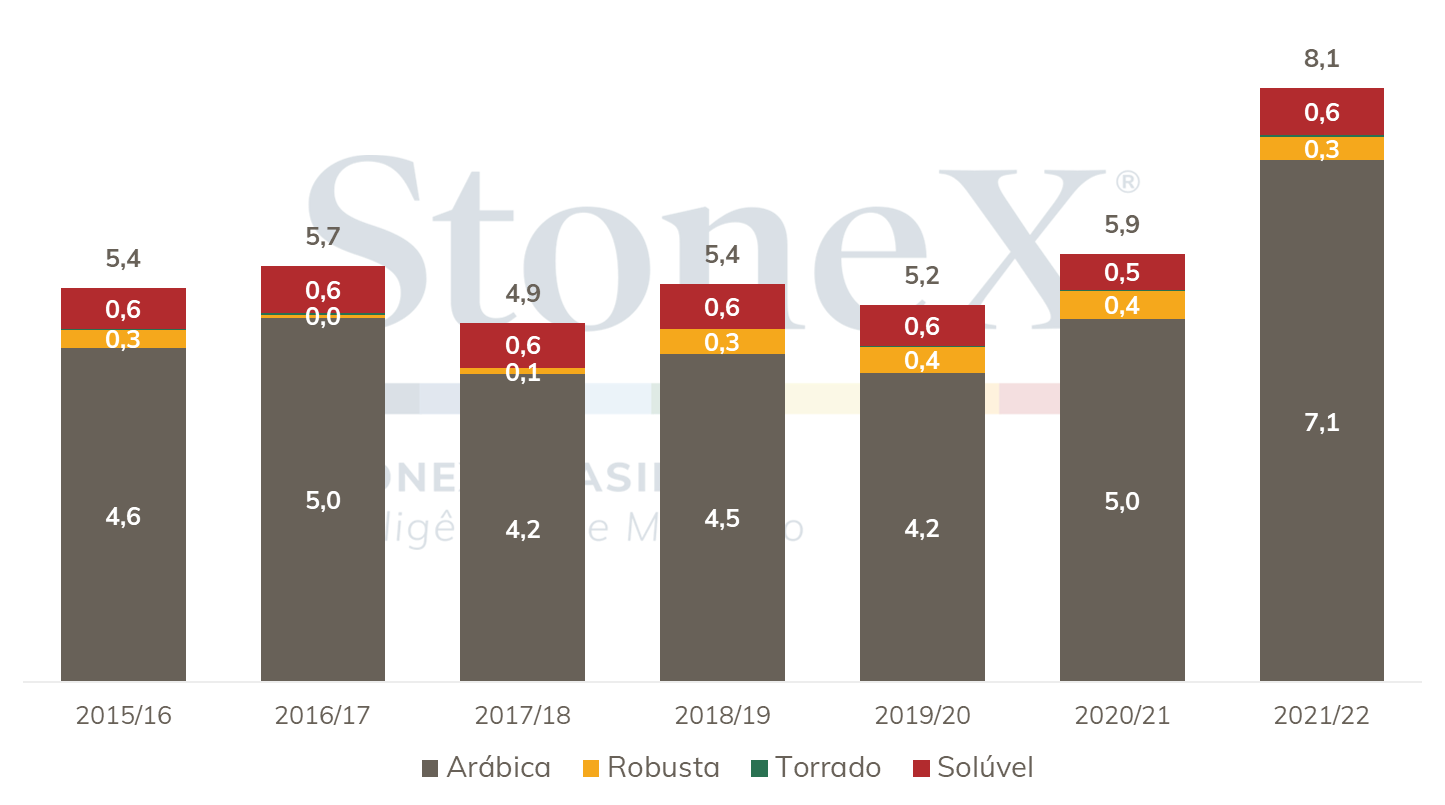

Entre as principais modalidades, o café arábica totalizou um volume de 32,9 milhões de sacas, 11,0% abaixo das 36,9 registradas no ano anterior, enquanto o café robusta recuou 45,0%, com 2,6 milhões de sacas exportadas contra 4,7 no ano anterior. O forte tombo do café robusta, diferentemente da queda no arábica, não está relacionado à impactos na produção, mas sim à grande elevação dos diferenciais entre os preços no mercado físico e na bolsa, o que tornou mais atraente aos produtores comercializar o grão no mercado interno. Já o café solúvel verificou um crescimento de 2,4%, passando de 3,9 milhões na temporada passada para 4,0 neste ano.

Entre os principais destinos, os Estados Unidos seguiram como principal importador, com 7,9 milhões de sacas importadas, queda de 4,8% frente as 8,3 milhões importadas no ano anterior. A Alemanha, segundo colocado, importou 6,4 milhões de sacas, queda de 18,7% frente às 7,9 milhões importadas em 2020/21, seguida de Bélgica, com 3,2 milhões (-17%), Itália, com 3,1 milhões (+12,9%) e Japão, com 2,2 milhões (-17,3%).

Por outro lado, mesmo com volume menor, os preços significativamente mais elevados praticados pelo mercado, que passaram de uma média de US$ 128,12/saca para US$ 205,04/saca, proporcionaram uma receita recorde de US$ 8,1 bilhões, aumento de 38,7% frente aos US$ 5,9 bilhões que remuneraram os produtores pelas exportações recordes da safra anterior. O grande resultado indica que, apesar da forte elevação dos custos gerais, a receita adquirida pelo produtor reafirma a tendência de que os investimentos em tratos e adubação das lavouras de maneira geral devem ocorrer de maneira adequada para o desenvolvimento da safra 2023/24.

Evolução da receita cambial das exportações brasileiras de café por ano-safra (US$ bilhões)

Em meio ao forte sentimento de aversão ao risco global observado na última semana, que pressionou as cotações de café para níveis abaixo de US¢ 200,00/lb, o dólar registrou alta de 2,6% frente à moeda brasileira na última semana, com o par real/dólar terminando cotado a R$ 5,406. Das últimas 7 semanas, esta foi a sexta de alta na taxa de câmbio. Já o dollar index terminou a última sexta-feira (15) cotado a 107,9 pontos, alta de 1,0% e se mantendo próximo de suas máximas em 20 anos atingidas ao longo da semana.

O pano de fundo para o cenário global seguiu com o temor de que a inflação acelerada e as medidas contracionistas tomadas pelos bancos centrais irão levar a economia global a uma recessão. Este sentimento foi agravado após a divulgação dos resultados do Índice de Preços ao Consumidor (CPI) e do Índice de Preços ao Produtos (PPI) para o mês de junho, ambos acima do esperado pelo mercado. Segundo o Escritório de Estatísticas do Trabalho (BLS), o CPI marcou alta de 1,3% em junho, com o acumulado em 12 meses indo a 9,1%, contra uma projeção de 8,8% dos analistas, e renovando suas máximas desde 1981. Já o PPI ficou em 1,1%, com o acumulado avançando a 11,3% e renovando a sua máxima para a série histórica, enquanto o mercado projetava 10,7% de alta no acumulado do indicador.

O indicativo de que o nível de preços ao consumidor nos Estados Unidos continua se acelerando e disseminando na economia, contribuiu para que os agentes colocassem à mesa a possibilidade de que o Federal Reserve possa aumentar a taxa básica de juros do país em 100 pontos base, ajuste acima do realizado em junho, de 75 pontos base, e magnitude pouco considerada anteriormente. A possibilidade de uma postura ainda mais contracionista do Fed impulsionou a busca dos agentes pela moeda americana, levando o dollar index, que mede a variação do dólar frente a uma cesta de divisas de economias avançadas, a chegar acima dos 109 pontos durante o intradia da quarta-feira (13), maior nível nos últimos 20 anos.

Este cenário tem se refletido na movimentação dos fundos especulativos nas últimas semanas. De acordo com o último relatório Commitment of Traders (COT) da CFTC, os fundos especulativos reduziram 3.159 posições compradas em fundos e opções de café arábica em Nova Iorque no período entre os dias 5 e 12 de julho, enquanto elevaram suas apostas baixistas em 3.546 lotes. Desta forma, o saldo líquido passou de 23.648 posições compradas para 16.943. Em Londres, os specs apresentaram movimento semelhante, com o saldo líquido passando de 4.753 lotes comprados para 708 lotes vendidos. Durante o mesmo período, a cotação do contrato mais ativo em Nova Iorque registrou uma desvalorização de 1570 pontos (7,6%), indo a US¢ 205,35/lb, enquanto o contrato mais ativo de café robusta em Londres recuou 0,4%, indo a USD 1.954/t.

Nesta segunda-feira (18), os mercados globais iniciaram retomando algum apetite ao risco, corrigindo as fortes quedas da semana passada e tranquilizado pelas declarações de dois membros do Fed reforçando suas preferências por um reajuste de 0,75 p.p. neste momento, fazendo com que as apostas em 1,00 p.p. perca força. Neste momento, segundo a ferramenta CME FedWatch, 69,1% dos participantes do mercado apostam em uma alta de 75 pontos, levando a taxa básica de juros ao intervalo de 2,25% e 2,50% a.a., enquanto 30,9% acreditam em uma elevação de 100 pontos, com a taxa básica ficando entre 2,50% a.a. e 2,75% a.a. A retomada do apetite por risco tem impulsionado o complexo de commodities de maneira geral, com os futuros de café em Nova Iorque encerrando o pregão com fortes correções frente à grande queda observada na semana passada.

O fraco desempenho da economia chinesa também contribuiu para as preocupações com a desaceleração da economia global. Segundo o Escritório Nacional de Estatísticas da China (NBS), a segunda maior economia do mundo se retraiu em 2,6% no trimestre entre abril e junho em relação ao trimestre imediatamente anterior, queda mais forte que a projetada por analistas, que aguardavam uma variação de -1,5%. A queda está ligada à política de covid zero do governo, intensificada principalmente nos meses de abril e maio, quando foram promovidos rígidos lockdowns de parcela significativa da população de importantes polos industriais e financeiros, como Xangai, reduzindo drasticamente a circulação de pessoas e sacrificando o nível de atividade da indústria e dos serviços. O crescimento do número de novos casos diários, que na última semana atingiram seu maior patamar em 7 semanas, e a descoberta de uma nova subvariante mais contagiosa da variante ômicron em um distrito em Xangai, devem seguir sendo monitorados pelo mercado e seguem como potencial fator de aversão ao risco na semana.

A agenda de indicadores para esta semana segue mais vazia. O Destaque fica para a decisão de política monetária do Banco Central Europeu (BCE), que ocorrerá na quinta-feira (21). A autoridade monetária sinalizou em sua última reunião que elevaria apenas 0,25 p.p. no encontro de julho, todavia, existe a possibilidade de que o BCE venha a promover um maior aumento para controlar o nível de preços, a exemplo de seus pares. Um aumento mais forte pode fornecer algum suporte à moeda europeia, que vem perdendo terreno desde o início da guerra russo-ucraniana.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights