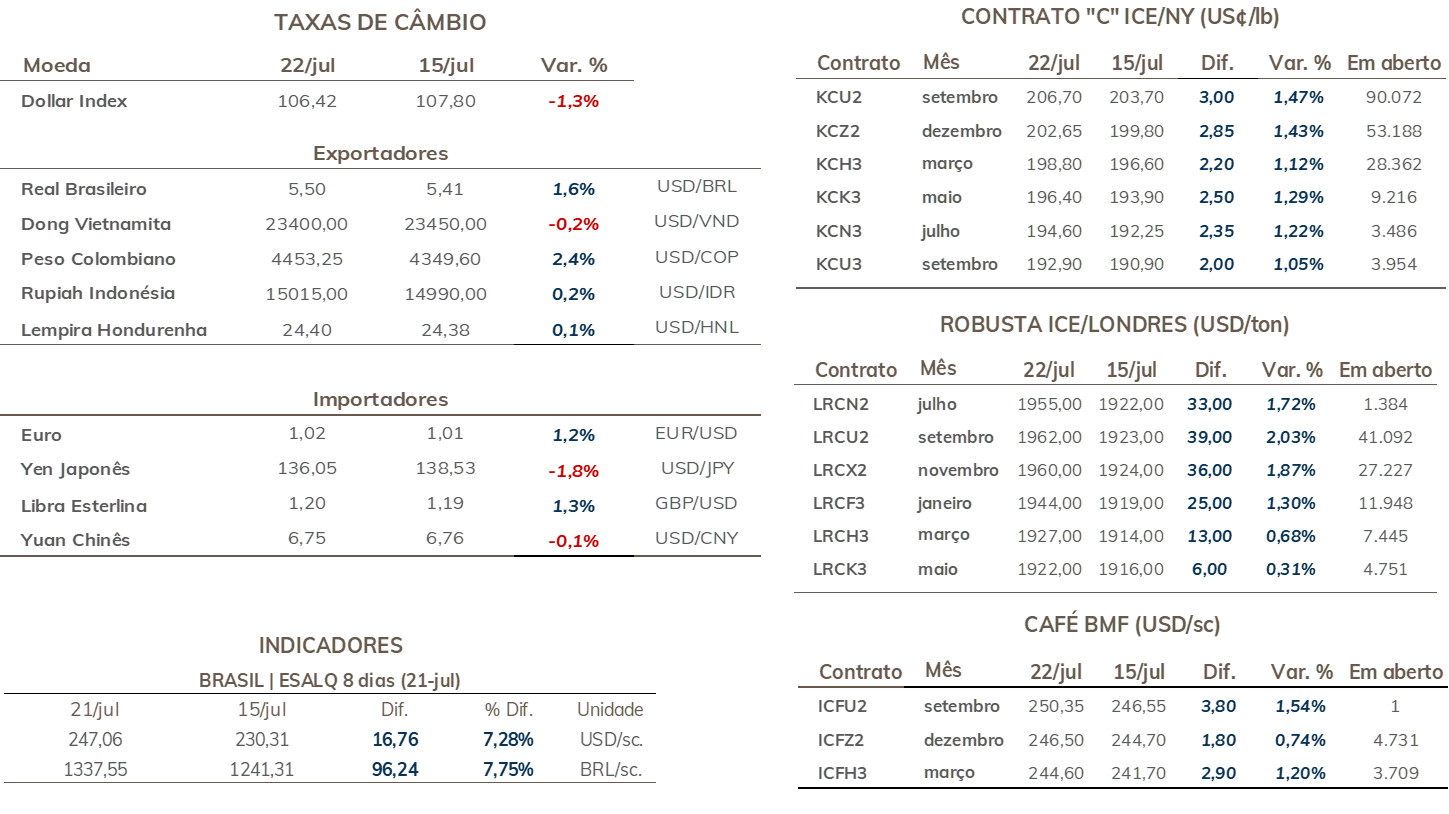

• Cotações de café arábica avaçaram 690 pontos (3,4%) em NY na semana, encerrando cotado a US₵ 206,70/lb.

• Indicador Cepea de café arábica teve alta de 4,4% na semana, cotado a R$ 1.295,84/saca.

• Preços de café robusta avançaram 2,0% em Londres, para USD 1962/ton.

• Indicador Cepea para o robusta avançou 1,0%, fechando em R$ 718,63/sc.

• Mercado recupera em meio ao arrefecimento do sentimento de aversão ao risco ▲

• Estoques certificados de café arábica recuaram mais de 34 mil sacas na semana ▲

• Mercado de olho na colheita e no clima no Brasil

• Dólar avança em semana que antecede decisão do Fed ▼

• Ruídos no cenário político contribuem para avanço da moeda americana ▼

• Decisão do Banco Central Europeu (BCE) pressionou cotações do dólar no mercado internacional ▲

• Agentes globais devem repercutir decisão do Fed na quarta-feira (27)

▼ Fatores baixistas ▲ Fatores altistas

Durante a semana, o arrefecimento das preocupações com cenário macroeconômico global, como será abordado na sessão de câmbio e macroeconomia, aliviou a pressão sobre os preços futuros de café, que tiveram importante recuperação na semana. Além disso, como tem sido reportado nos relatórios semanais, a contínua queda nos estoques certificados contribuiu para o movimento de recuperação dos preços na semana.

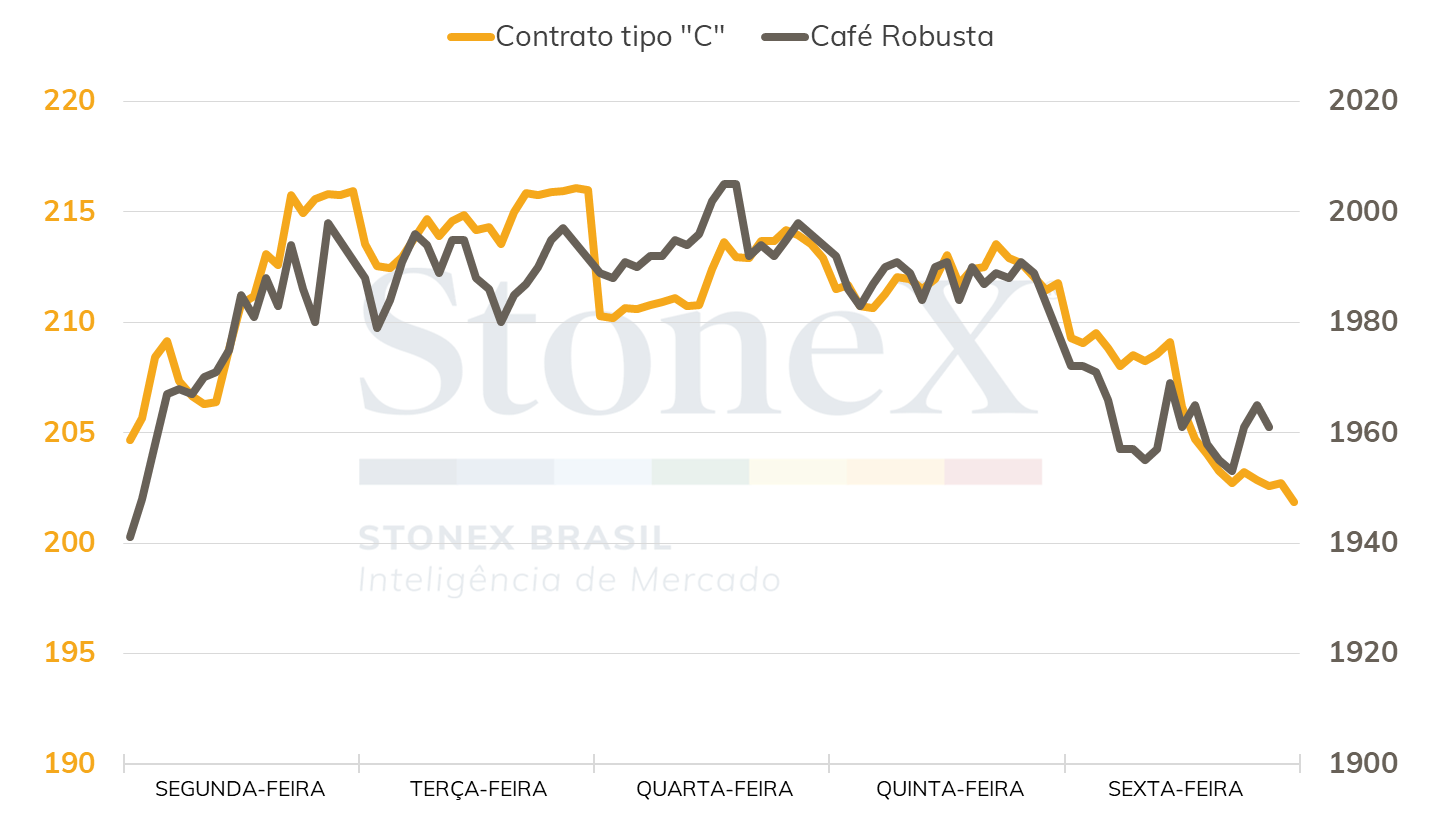

Os preços de café arábica terminaram a semana com alta de 690 pontos (3,4%) para o contrato mais ativo (set/22), que terminou a semana cotado em US₵ 206,70/lb. Seguindo as movimentações de Nova Iorque, porém de forma menos intensa, os contratos futuros de café robusta também terminaram a semana em alta. Em Londres (ICE Europe), a tela de setembro fechou a sexta-feira cotada em USD 1962/t, avanço de 2,0%.

Intraday Semanal (Contrato mais ativo) - 18/07 a 22/07

Seguindo a movimentação no mercado internacional, as cotações de café arábica no mercado doméstico brasileiro terminaram a semana em recuperação. O indicador CEPEA para o café arábica encerrou a sexta-feira cotado a R$ 1.295,84/saca, um avanço de 4,4%. Já para o café robusta, o indicador CEPEA terminou a semana com um avanço de 1,0%, fechando cotado a R$ 718,63/saca.

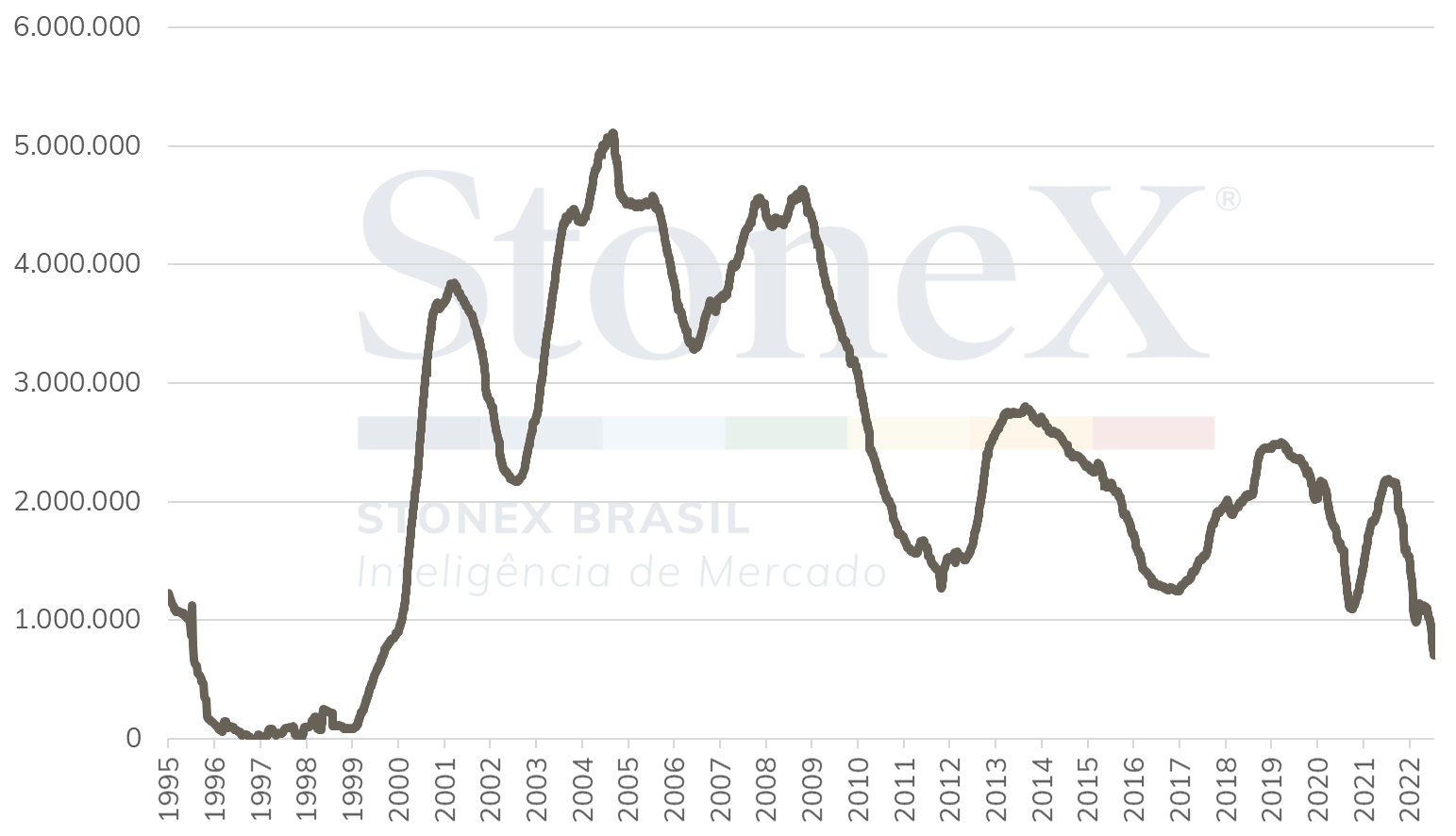

Durante a semana, os estoques certificados de café arábica tiveram um recuo de mais de 34 mil sacas (-4,7%), para um total de 705.727 sacas na sexta-feira (22), menor volume dos estoques desde 1999. Sem mudanças nos fatores de mercado que afetam os estoques certificados, novas quedas são esperadas, o que deve continuar dando suporte às cotações de café.

Evolução dos estoques certificados de café arábica (milhões de sacas)

Além dos estoques certificados, o clima no Brasil passa ser o foco dos agentes. Nos próximos meses, as lavouras brasileiras de café iniciarão o processo de florada, etapa crucial para o desenvolvimento da safra brasileira de café em 2023. Como foi observado nos anos anteriores, o regime irregular ou atraso das chuvas podem impactar negativamente esta etapa do desenvolvimento, o que coloca em xeque o potencial para 2023/24. Como já foi comentado na edição anterior deste relatório, a agência americana IRI/NOAA aumentou em seu relatório a probabilidade da ocorrência do La Niña até o final do ano, o que poderia impactar diretamente o regime de chuva em parte do cinturão cafeeiro.

É importante salientar que, além dos fundamentos supracitados, o mercado de café continuará sendo impactado pelos fatores macroeconômicos e cambiais. A preocupação com uma possível recessão na economia global é o principal fator por trás do sentimento de aversão ao risco que tomou o mercado nas últimas semanas. Além disso, a agenda macroeconômica segue cheia na semana, como será abordado na próxima sessão deste relatório.

Com valorização de 1,7%, O dólar encerrou mais uma semana em alta no mercado cambial brasileiro ao encerrar cotado a R$ 5,498. A sequência de sete das últimas oito semanas em alta da moeda americana praticamente anula a recuperação conquistada pela moeda brasileira no ano, com o par real/dólar computando ganho de apenas 1,4% contra o fechamento de 2021, de R$ 5.57. Já o dollar index fechou a 106,5 pontos, uma queda de 1,3%, que ocorreu em função de uma recuperação das moedas europeias em meio à decisão de política monetária do Banco Central Europeu (BCE), e com o sentimento de aversão ao risco reduzido enquanto os mercados aguardavam pela semana de decisão do Fed.

O BCE elevou na última quinta-feira (21) a taxa de juros na zona do euro em 50 pontos base, passando-a de -0,50% a.a. para 0,00% a.a. e prometendo prevenir uma nova crise da dívida no continente. Esta foi o primeiro aumento promovido pelo BCE em onze anos, que foi o dobro dos 25 pontos base que haviam sido sinalizados em sua última reunião. Segundo a autoridade monetária, o aumento maior foi definido em função do crescimento da inflação acima do esperado na região, no entanto, não deu pistas sobre em qual intensidade se darão os próximos ajustes, afirmando que com o atual aumento acima do esperado o banco central agora possui espaço para definir a política monetária reunião a reunião. A decisão contribuiu para conter os ganhos do dollar index e promoveu a recuperação do euro na semana, que registrou ganho de 1,3% na semana.

No final da semana, os agentes também repercutiram as prévias dos PMIs das principais economias globais, uma vez que indicadores de atividade têm sido observados com maior atenção nos últimos meses em meio à preocupação com a desaceleração da atividade nos países. Entre os resultados, destacou-se o resultado do PMI de serviços dos Estados Unidos, que recuou de 52,7 em junho para 47,0 em julho, levando o resultado consolidado (indústria e serviços) para 47,5 pontos, abaixo dos 50 pontos que divide uma condição de expansão e contração. Na zona do euro, o setor de serviços caiu de 53 para 50,6 pontos em julho, com a indústria retraindo de 52,1 para 49,6. Os resultados, indicando que alguns setores podem já estar entrando em contração neste mês, tende a elevar o temor com a possibilidade de queda significativa no nível de atividade antes de a aceleração de preços ser controlada, o que poderia configurar um cenário de estagflação no curto-prazo.

Nesta semana, todas as atenções estarão voltadas para a decisão do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve. Depois da divulgação há duas semanas dos Índices de Preços ao Consumidor (CPI) e ao Produtor (PPI) de junho acima do esperado para os Estados Unidos, se tornou praticamente certo que o banco central americano promoverá uma elevação de pelo menos 75 pontos base na taxa de juros do país. A possibilidade de um aumento de 100 pontos passou a ser considerada pelo mercado, mas perdeu força ao longo das últimas duas semanas após membros do Fed reforçarem sua inclinação a favor dos 75 pontos.

Será importante acompanhar a mensagem transmitida pelo comunicado e pela coletiva no presidente da autoridade monetária, Jerome Powell, onde os agentes buscarão pistas sobre como o Fed pretende conduzir a política monetária nas decisões de setembro, novembro e dezembro. Atualmente, as apostas para os próximos ajustes se encontram muito dispersas, indicando uma elevada incerteza no mercado, com os analistas encontrando dificuldades em consolidar um consenso sobre o cenário mais provável para o restante do ano.

No Brasil, em uma semana de agenda esvaziada, se destacou no noticiário político a reunião do presidente Jair Bolsonaro com embaixadores estrangeiros residentes no Brasil, onde realizou novos ataques ao sistema eleitoral brasileiro. As declarações do presidente, a pouco mais de 2 meses das eleições, elevam a apreensão dos investidores com uma instabilidade no cenário político no país, que nas próximas semanas deve tomar cada vez mais os holofotes e contribuir para aumentar a volatilidade no mercado cambial brasileiro.

Na agenda desta semana, o Banco Central deve voltar a divulgar indicadores que ficaram suspensos durante a greve dos servidores da instituição, como as Estatísticas do Setor Externo, Monetárias e de Crédito, de Mercado Aberto e Fiscais. No exterior, além da decisão do Fed, merece destaque a divulgação do PIB do 2º trimestre dos Estados Unidos, na quinta-feira (28), e a prévia da inflação de julho na zona do euro, na sexta-feira (29).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights