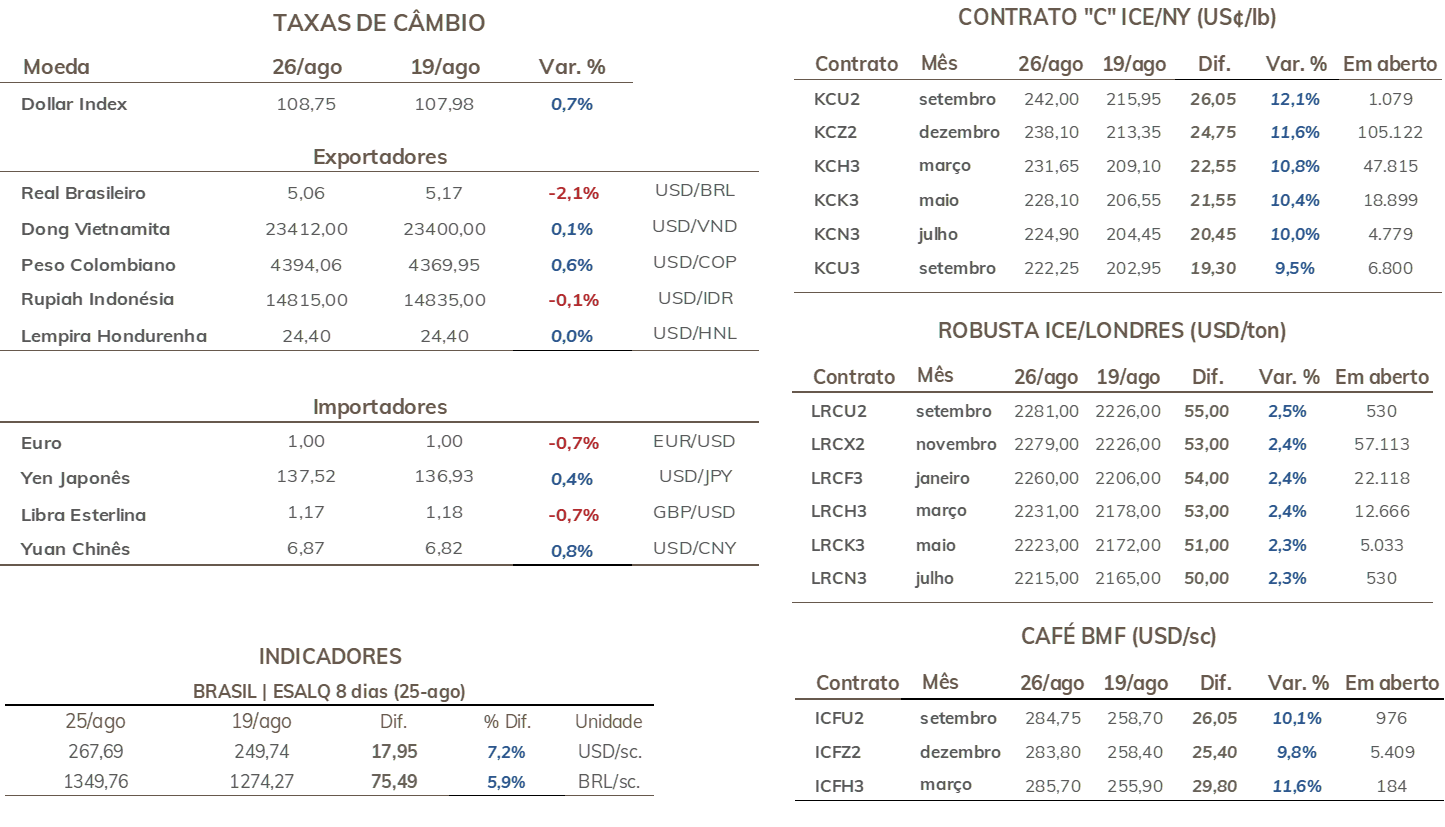

• Cotações de café arábica registram alta de 2475 pontos (11,6%) em NY na semana, encerrando cotado a US₵ 238,10/lb.

• Indicador Cepea de café arábica teve alta de 5,95% na semana, cotado a R$ 1.351,64/saca.

• Preços de café robusta avançaram 3,4% em Londres, para USD 2279//ton.

• Indicador Cepea para o robusta avançou 1,3%, fechando em R$ 747,21/sc.

• Regiões produtoras receberam volumes de chuva abaixo da média nos últimos 60 dias ▲

• Modelos de previsão indicam volumes importantes de chuva em setembro ▼

• Estoques certificados avançaram 7,9% na semana ▼

• Agentes seguem apreensivos sobre potencial quebra na produção em 2022/23 ▲

• Relação de troca de fertilizantes para café recuou nas últimas semanas▼

• Apesar de maior aversão ao risco no mundo, real se fortalece na semana ▲

• Real segue tendo melhor desempenho que a maioria das moedas globais ▲

• Agentes devem acompanhar dados da indústria e empregos nos EUA nesta semana

• No Brasil, PIB do 2º tri e nova pesquisa eleitoral são destaque na semana

▼ Fatores baixistas ▲ Fatores altistas

Leia a última matéria especial de café - Os estoques certificados de café podem chegar a zero?

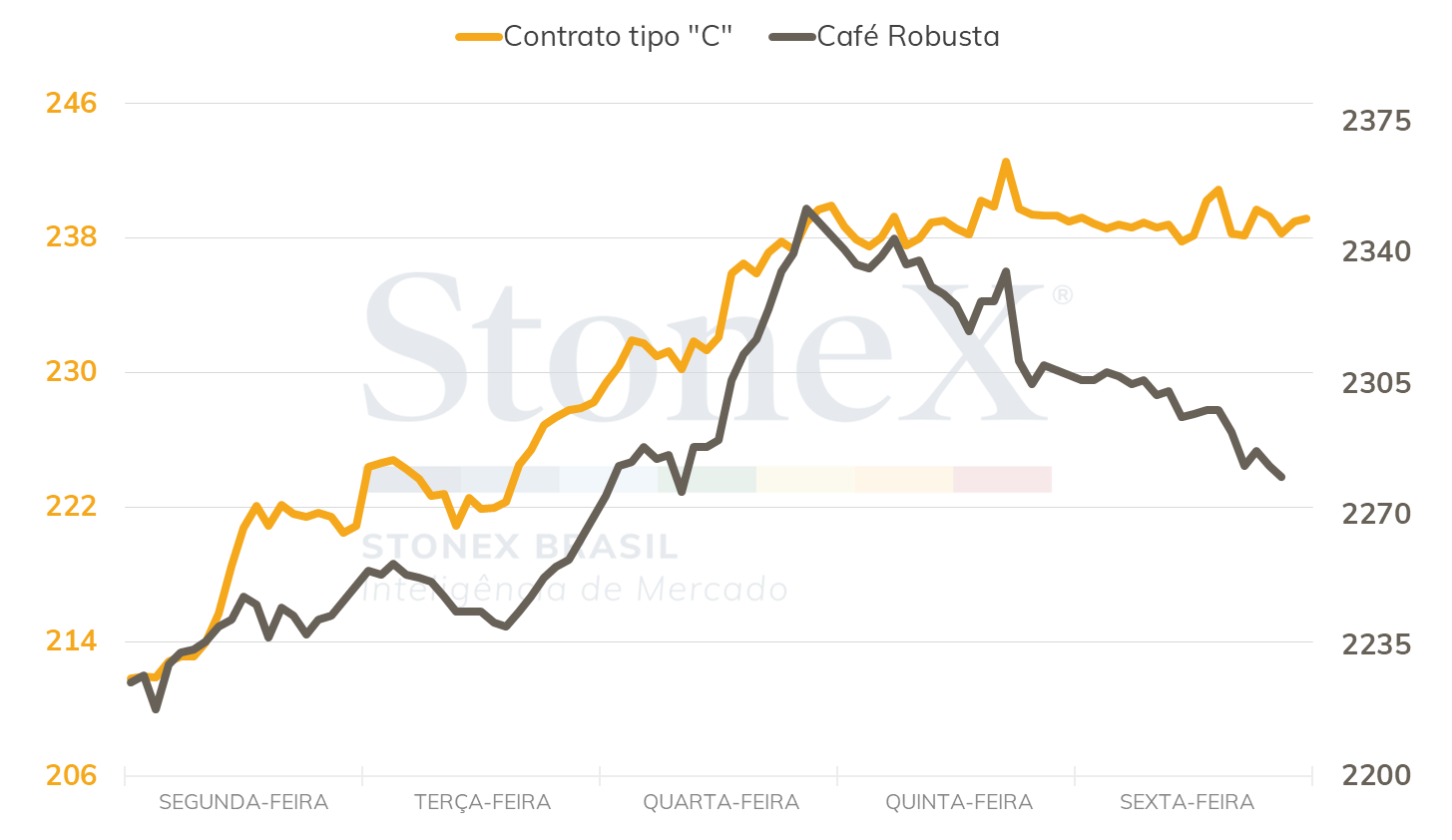

Na última semana, os preços de café arábica avançaram 2475 pontos em meio as preocupações com o clima no Brasil, com o rendimento da atual safra e sob efeito de aspectos técnicos, além da queda do dólar na semana. Na quinta-feira (25), o contrato mais ativo em Nova Iorque, ao encerrar o pregão cotado a US₵ 239,50/lb, ultrapassou a máxima vista no início de junho e atingiu seu maior fechamento diário nos últimos 6 meses, maior valor registrado desde o início da guerra entre Rússia e Ucrânia. No final da semana, os preços avançaram 11,6%, com a tela de dez/22 terminando cotada em US₵ 238,10/lb. Em Londres, o mercado de café robusta teve menor avanço, com o contrato mais ativo (novembro) avançando 3,4% e fechando a semana cotado em USD 2279/t.

INTRADAY SEMANAL (CONTRATO MAIS ATIVO) - 22/08 A 26/08

Seguindo a tendência observada no mercado internacional, as cotações de café arábica no mercado doméstico terminaram a semana em forte alta, porém com menor intensidade, devido à queda do dólar. O indicador CEPEA para o café arábica encerrou a sexta-feira (19) cotado a R$ 1.351,64/saca, um avanço de 5,95%. Já para o café robusta, o indicador CEPEA terminou a semana com um avanço de 1,3%, fechando cotado a R$ 747,21/saca.

Cotações de café arábica na bolsa de Nova Iorque em 2022

Como já foi apresentado em outras edições deste relatório, a agência americana NOAA atribui uma alta probabilidade para a manutenção do La Niña até o final do ano, o que pode impactar as chuvas no cinturão cafeeiro durante o segundo semestre, período em que ocorre a florada do café, momento crítico para o desenvolvimento da próxima safra no Brasil. O clima no país tem sido uma preocupação para os agentes, uma vez que o volume de chuva foi muito abaixo da média nos últimos 60 dias em Minas Gerais, como pode ser observado no mapa de anomalia.

Parte da reação do mercado na semana esteve ligado aos modelos de previsão de chuva, que ainda indicavam um clima seco para os próximos dias. No entanto, o relatório de previsão de precipitação da StoneX de hoje passou a indicar volumes importantes de chuvas a partir dos dias 6 e 7 de setembro, o que pode arrefecer as preocupações dos agentes e, caso ocorra, contribuir para o desenvolvimento da florada. Importante mencionar que para o sucesso da florada, é necessário um regime contínuo de chuvas e uma estiagem após as primeiras chuvas tem grande potencial de dano.

Outro fator que tem chamado a atenção dos agentes é a possibilidade de uma quebra na atual safra brasileira de café. Muitos players, incluindo cooperativas, tem indicado que a produção de café arábica nas regiões do Cerrado, Sul de Minas e Mogiana, principalmente, teriam sido aquém das expectativas. O cenário de uma produção ainda menor, que já está abaixo do potencial devido a geada e o clima seco, acentua ainda mais as preocupações com a oferta de café no atual ano-safra e age de forma altista para as cotações de café.

As oscilações dos estoques certificados também tendem a continuar como um tema sensível ao sentimento dos participantes mercado. Na bolsa de Nova Iorque, os estoques de café arábica encerraram a sexta-feira com aumento semanal de 48 mil sacas (7,9%), indo a 658 mil sacas. Chamou a atenção a forte variação nos cafés pendentes para serem classificados, que registraram uma redução de quase 96 mil sacas (-41,9%) para 132 mil. Todavia, durante o período, foram encaminhadas um total de 136,6 mil sacas para classificação para serem incorporadas aos estoques. Destas, 82,2% ou 112 mil sacas, foram aprovadas, principal justificativa dos aumentos nos estoques oficiais, enquanto 17,8% ou 24 mil tendo sido reprovadas. Considerando que 112 mil sacas foram aprovadas, mas o aumento nos estoques foi de apenas 48 mil sacas, podemos concluir que enquanto 112 mil sacas estavam sendo incluídas, grande volume foi retirado dos estoques certificados.

Classificação de cafés nos armazéns certificados de café arábica da bolsa

Nos próximos dias, as atenções dos participantes se voltarão para os dados das exportações dos países, que serão divulgados nas próximas duas semanas. Além disso, o mercado continuará de olho no clima no Brasil e nos estoques certificados de café arábica. Ademais, os fatores macroeconômicos, incluindo a moeda brasileira e as preocupações com a economia global, podem contribuir para a volatilidade dos preços de café.

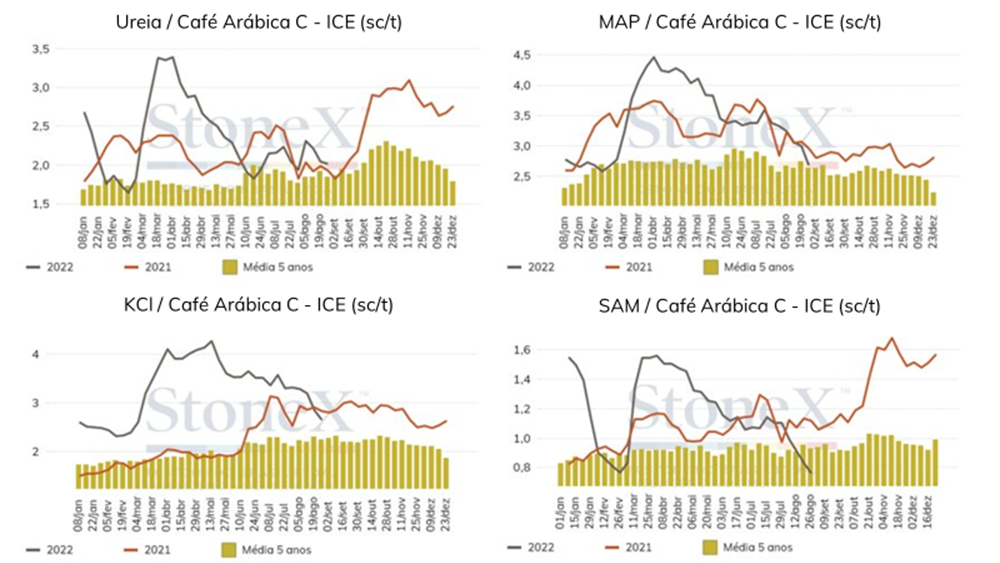

Além das preocupações com o clima, a questão dos fertilizantes tem grande relevância no segundo semestre do ano, já que as adubações de café se concentram neste período do ano. Depois da eclosão da guerra russo-ucraniana, muitas dúvidas foram levantadas com relação à disponibilidade e ao preço dos fertilizantes no Brasil. A relação de troca (RT) – indicador que aponta quantas sacas de café são necessárias para a aquisição de 1 tonelada de fertilizantes – da Ureia, do Cloreto de potássio e do MAP ainda estão acima da média dos últimos 5 anos, porém próximo ou abaixo do nível observado no ano passado e em condições melhores que os níveis observados no primeiro semestre.

Relação de troca de café e fertilizantes (scs/ton)

Já o SAM tem RT abaixo do observado em 2021 e abaixo da média nos últimos 5 anos. Portanto, como podemos observar, os níveis de RT para a maior parte dos fertilizantes ainda estão acima da média, mas longe das máximas históricas, o que indica que, apesar do cenário não tão favorável, os níveis de adubação das lavouras deverão ser mantidos caso esta condição se mantenha.

Para uma análise mais completa, leia o relatório Semanal de Fertilizantes, disponível para assinantes no portal da Inteligência de Mercado da StoneX.

Os mercados globais seguiram a semana em passo de maior cautela enquanto os agentes esperavam pelos desdobramentos do simpósio de Jackson Hole, evento que reúne autoridades monetárias dos Estados Unidos e do mundo, onde as atenções se voltavam para o discurso do presidente do Fed, Jerome Powell, na sexta-feira (26).

Conforme destacado no Semanal de Câmbio, o discurso mostrou que o banco central americano deve ser agressivo nas altas de juros e evitar uma moderação prematura em seu aperto monetário até recuperar a estabilidade de preços de uma maneira consistente. Powell indicou que o Fed estaria disposto a tolerar uma recessão econômica para esse fim. A expectativa por maiores rendimentos em ativos de renda fixa dos Estados Unidos elevou o fluxo de capitais em direção à moeda americana, pressionando mercados acionários e outras moedas.

Nesta semana, os agentes devem repercutir o PMI da atividade manufatureira para os Estados Unidos em agosto, que será divulgado pelo instituto ISM na quinta-feira (1), e o Relatório de Situação de Emprego de agosto, publicado pelo Departamento de Estatísticas do Trabalho (BLS) na sexta-feira (1). A expectativa é de uma desaceleração no crescimento da produção industrial e uma criação de empregos menor no comparativo com julho.

No Brasil, a moeda doméstica mostrou um desempenho melhor que a grande maioria das moedas no mundo, seguindo o padrão de maior atratividade do real observado desde o final de julho. Entre os principais fatores internos, tem figurado a taxa de juros local em patamar significativamente elevado e o maior fluxo de entrada de divisas estrangeiras no mercado acionário do país que vem ocorrendo de maneira mais intensa desde meados de julho, em meio a melhoras nas projeções para a inflação e o PIB do país neste ano. Fatores externos também atuam de maneira favorável ao real, como a manutenção dos preços das commodities elevados no mercado internacional e a perspectiva de maiores exportações pra China, que tem enfrentado problemas com seca e riscos de quebras de safras.

Nesta semana, na terça-feira (39) será divulgado o Índice Geral de Preços – Mercado de agosto pela Fundação Getúlio Vargas (FGV), que deve apontar uma desaceleração em agosto. Na quarta-feira (31), a Pesquisa Nacional por Amostra de Domicílios (PNAD) mensal de julho do IBGE atualizará a taxa de desemprego no início do semestre. Já na quinta-feira (1), o mercado deve repercutir o resultado do Produto Interno Bruto (PIB) do país no 2º trimestre, divulgado pelo IBGE. As projeções apontam um crescimento levemente mais lento que os 1,0% registrados no 1º trimestre.

Vale a pena destacar também que na quinta-feira será divulgada a nova pesquisa de intenção de voto instituto Datafolha. Esta será a primeira atualização após as sabatinas dos candidatos à presidência no telejornal Jornal Nacional na última semana e o debate entre candidatos no último domingo (28). A pouco mais de um mês das eleições, mudanças significativas nas intenções de voto podem afetar as movimentações do mercado de câmbio no país.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights