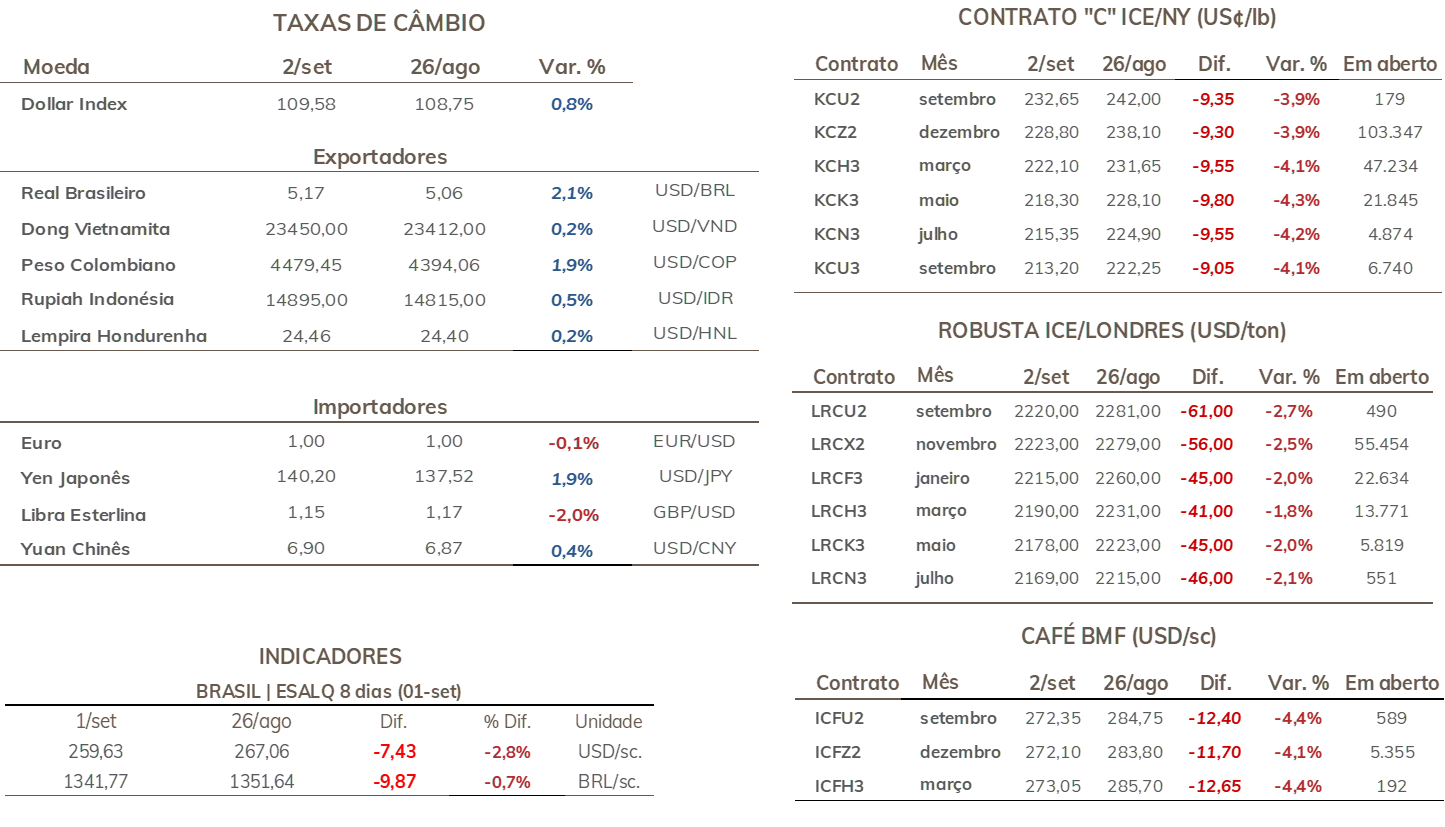

• Cotações de café arábica recuam 930 pontos (-3,9%) em NY na semana, encerrando cotado a US₵ 228,80/lb.

• Indicador Cepea de café arábica teve queda de 1,5% na semana, cotado a R$ 1.331,04/saca.

• Preços de café robusta recuam 2,5% em Londres, para USD 2223//ton.

• Indicador Cepea para o robusta avançou 0,3%, fechando em R$ 749,72/sc.

• Apesar de queda na semana, café registra forte alta em agosto

• Dados preliminares apontam redução nas exportações brasileira de café em em agosto ▲

• Exportações hondurenhas seguem recuando significativamente em meio a problemas na produção ▲

• Especuladores ampliam posições compradas em NY para máxima desde março ▲

• Relatórios climáticos reduzem perspectivas de chuvas no cinturão cafeeiro ▲

• Mercado aguarda dados de exportação dos países e seguem acompanhando clima

• NOAA deve atualizar as previsões de El Niño/La Niña nesta quinta-feira (8)

• Dólar avança em meio a aversão ao risco global ▼

• Mercado global segue apreensivo com políticas monetárias rígidas dos países e risco de recessão econômica global▼

• Decisão do BCE e IPCA de agosto devem estar no centro das atenções da semana

▼ Fatores baixistas ▲ Fatores altistas

Os futuros de café encerraram a última semana em queda em suas principais bolsas de negociação. Apesar de os fundamentos continuarem pesando mais de maneira altista, as cotações sofreram uma correção técnica após o avanço excepcional registrado na semana anterior. Adicionalmente, um cenário macroeconômico mais pessimista, que pressionou o complexo de commodities e impulsionou as cotações do dólar e sinais de um possível retorno das chuvas na segunda semana de setembro contribuíram para o movimento.

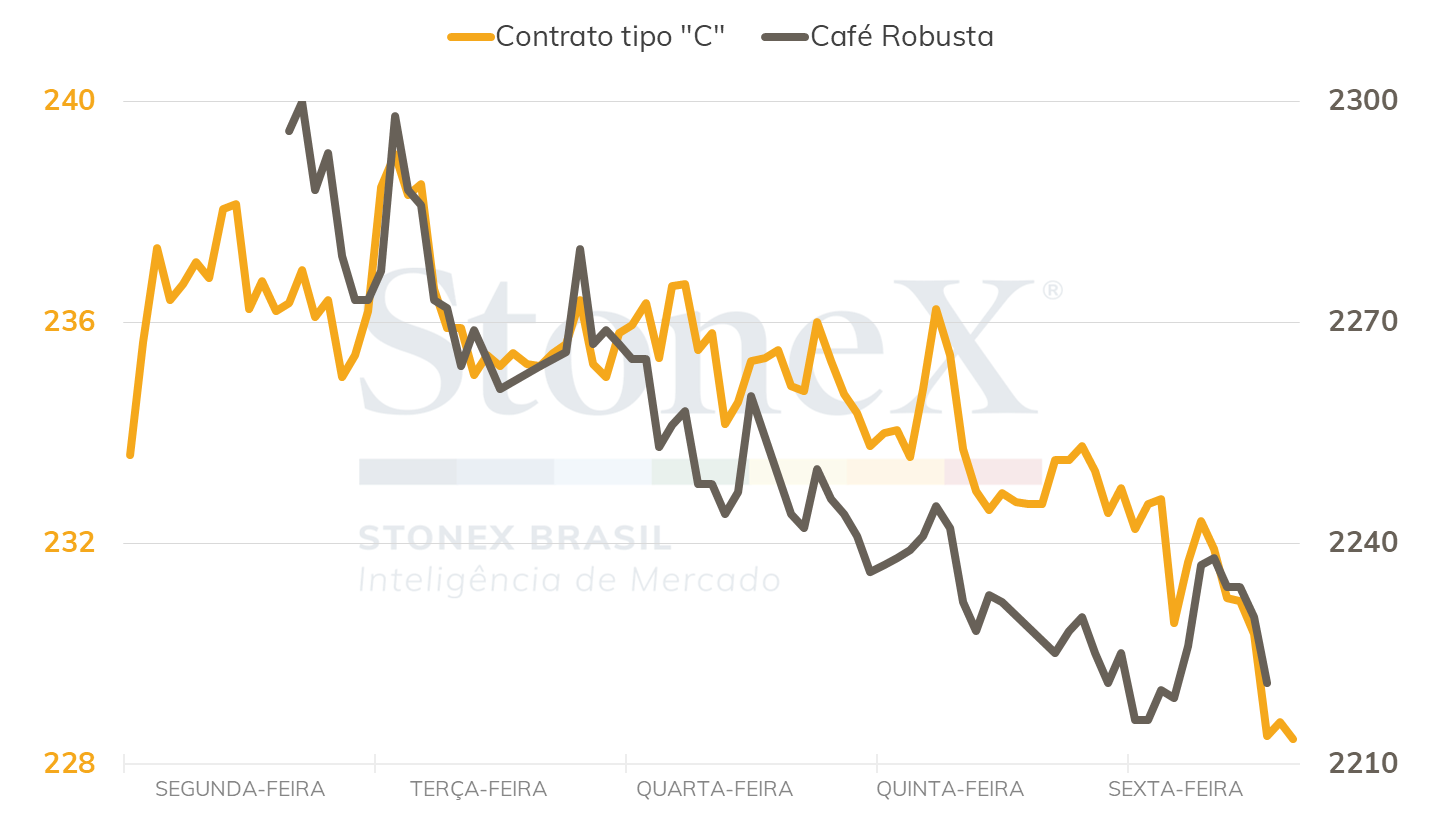

INTRADAY SEMANAL (CONTRATO MAIS ATIVO) - 29/08 A 02/09

Em Nova Iorque (ICE), o contrato mais ativo (dez/22), recuou gradualmente ao longo dos últimos pregões, acumulando queda de 930 pontos (3,9%) em relação à sexta-feira anterior (26) para encerrar cotado a US₵ 228,80/lb. Vale mencionar que a queda mais intensa observada na última sexta-feira (2), se deu através das previsões de algum volume de chuvas em partes do cinturão cafeeiro para meados de setembro. No terminal londrino (ICE Europe), as movimentações apresentaram tendência semelhante, com a tela mais ativa do café robusta (nov/22) recuando USD 56 (-2,5%) para encerrar o período a 2223/t.

No mercado doméstico, as oscilações mostraram menor intensidade em relação ao mercado internacional. O indicador CEPEA para o café arábica apontou para tendência em mesma direção que a bolsa de NY, com recuo semanal de 1,5% para encerrar a R$ 1331,04/saca. Já o café robusta registrou um leve avanço de 0,3%, encerrando cotado a R$ 749,72/saca.

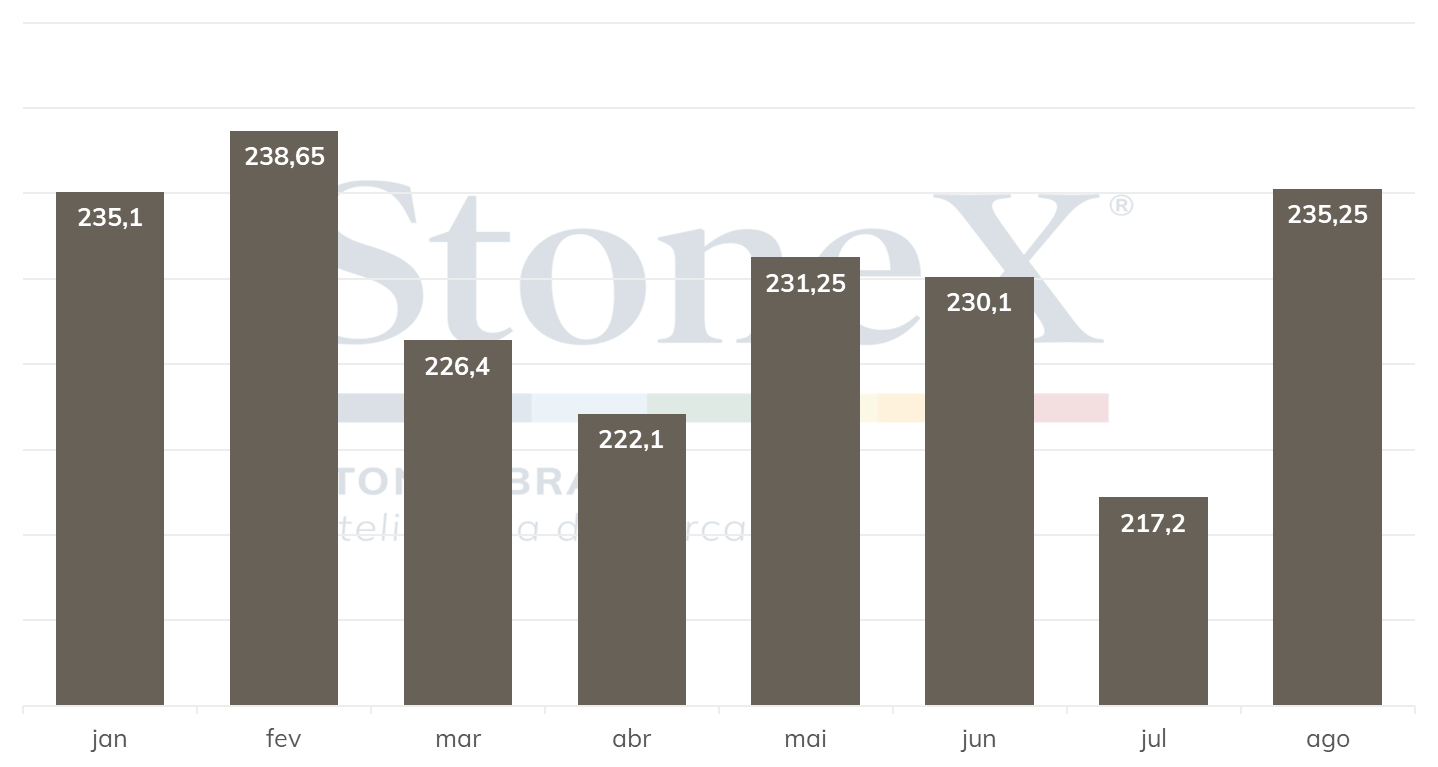

A pausa do rali das cotações de café na última semana parece indicar que a preocupações mais intensas com relação à safra brasileira tenham sido em boa parte precificadas na semana entre 22 e 26 de agosto, sendo necessário novos eventos para que os preços voltem a se mover em intensidade semelhante. Destaca-se também que apesar das quedas dos últimos dias, as cotações do café terminaram o mês de agosto com significativa valorização. Em Nova Iorque o ganho mensal foi de 10%, cotado a US₵ 235,25/lb no dia 31 contra US₵ 213,8/lb no final de julho, melhor fechamento mensal desde fevereiro. Em Londres, o ganho mensal foi de 10,9%, garantindo o melhor fechamento de um mês desde dezembro do ano passado.

Fechamentos mensais do contrato mais ativo de café na bolsa de Nova Iorque em 2022 (US₵/lb)

Apesar dos recuos da última semana, a tendência é de que os futuros de café se mantenham em uma faixa de preços mais elevada, uma vez que o receio com relação ao rendimento da atual safra e à florada da safra 2023/24 ainda devem pesar mais para o mercado do que os temores com possíveis quedas do consumo em meio ao risco de uma recessão global.

Na última semana, a Secretaria de Comércio Exterior (Secex) atualizou as informações para a balança comercial brasileira do último mês. Os números, considerados uma prévia para os resultados oficiais do Cecafé, apontaram para um total de 2,334 milhões de sacas exportadas, volume 19,0% inferior às 2,882 milhões embarcadas em agosto do ano passado, e queda de 4,8% em relação ao mês anterior. A informação pode gerar algum desconforto no mercado enquanto os dados oficiais do Cecafé não são revelados, uma vez que sazonalmente o Brasil costuma apresentar um crescimento de 14,7% na passagem de julho para agosto, segundo a média dos últimos 5 anos.

Caso se confirme, a informação pode adicionar maior insegurança quanto às dificuldades do mercado brasileiro em fechar negócios e escoar o café da safra corrente para os mercados internacionais, permanecendo os indicativos de um desempenho da colheita aquém do esperado, o que atuaria de maneira altista às cotações. No entanto, vale lembrar que eventualmente os dados da Secex e do Cecafé apresentam disparidades significativas entre si, com as informações atuais devendo ser encaradas como uma prévia ou uma tendência para o que esperar dos dados oficiais.

Adicionalmente, pelo lado da oferta, os dados de outros importantes produtores de café arábica também não têm sido otimistas, como o caso de Honduras. O país, 4º maior produtor de café arábica e importante fornecedor para o mercado norte-americano, tem verificados fortes impactos em sua safra atual em função principalmente de uma grande incidência da ferrugem nas lavouras, doença fúngica que afeta as plantas em período de umidade muito elevada.

De acordo com os dados divulgados pelo Instituto Nacional de Café de Honduras (IHCafe), o país exportou no último mês 297 mil sacas de café, uma expressiva queda de 29% frente as 418 mil sacas exportadas em agosto do ano passado. Assim, o acumulado das exportações hondurenhas na atual temporada (out/21 a set/22) chegou a 4,58 milhões de sacas, 18,7% abaixo das 5,63 no mesmo período do ano anterior, faltando apenas um mês para o ciclo-safra ser encerrado. Vale lembrar que em função dos problemas que o país enfrenta, o USDA revisou em maio suas estimativas para a produção do país no ano corrente de 6,8 milhões de sacas para 5,4 milhões, uma diminuição de 20,6%.

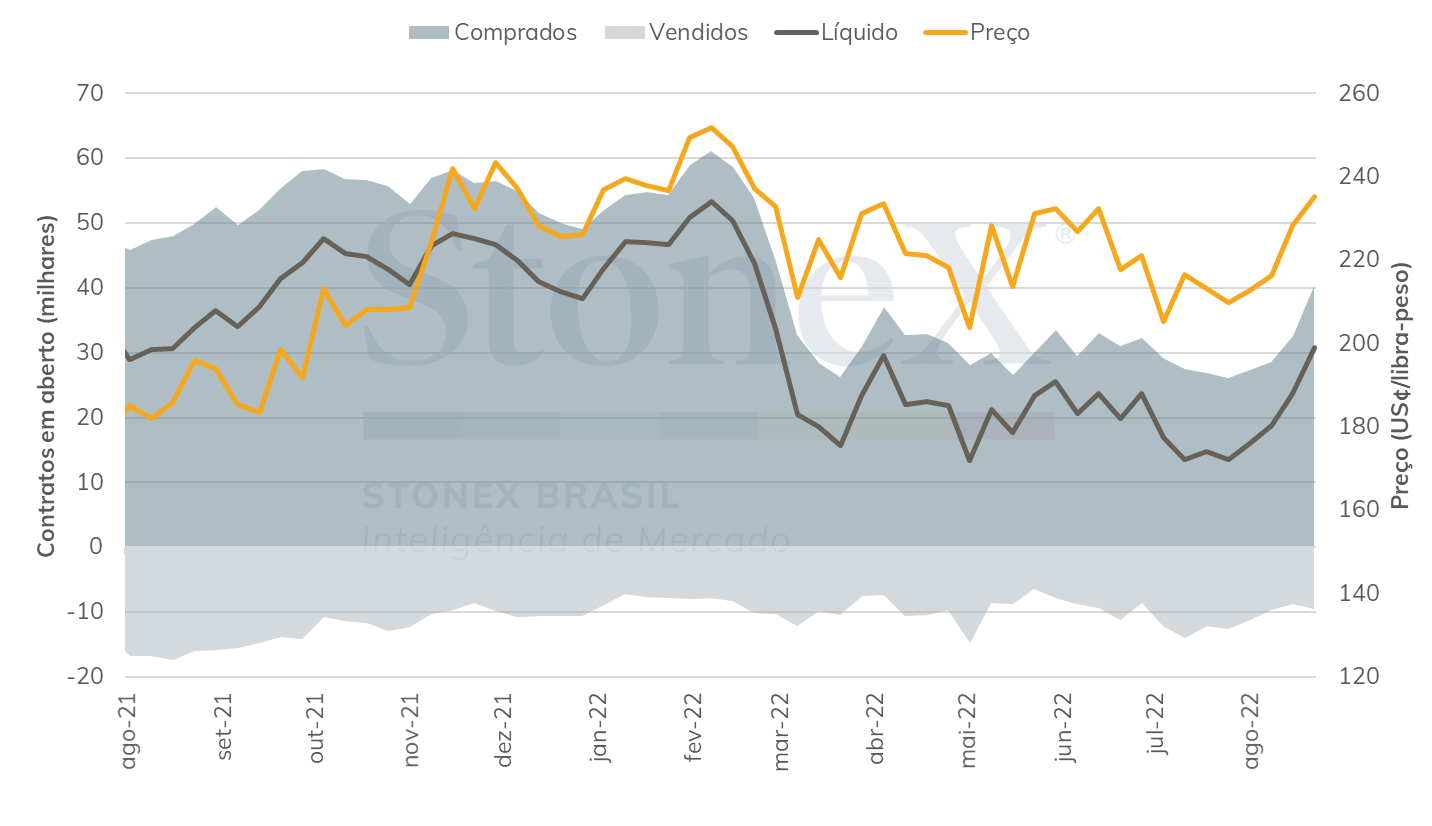

O último relatório Commitment of Traders divulgado pela CFTC revelou uma significativa ampliação nas posições compradas pelos fundos especulativos nos futuros e opções de café em Nova Iorque. Segundo o relatório, os especuladores aumentaram suas posições compradas em 7.755 lotes entre os dias 23 e 30 de agosto, indo a 40.278, com um aumento de apenas 778 posições vendidos para 9.524. Desta forma, a posição liquidamente comprada dos specs foram de 23.777 para 30.754 lotes. No mesmo período, os preços avançaram 695 pontos, indo de US₵ 228,25/lb para US₵ 235,20/lb. Nota-se que, com as mudanças, tanto o total de lotes comprados quanto o saldo líquido atingiram suas maiores posições desde 8 de março, quando o mercado de café vinha se desfazendo de um viés significativamente altista após o início da guerra russo-ucraniana em 24 de fevereiro. O movimento corrobora o viés mais altista que o observa-se de maneira geral no mercado cafeeiro nas últimas semanas. Por outro lado, fica como ponto de atenção que um posicionamento comprado significativamente elevado dos especuladores abre margem para uma reversão mais brusca em caso de alteração nos fundamentos.

Posição dos fundos especulativos em futuros e opções de café vs. contrato mais ativo na ICE NY

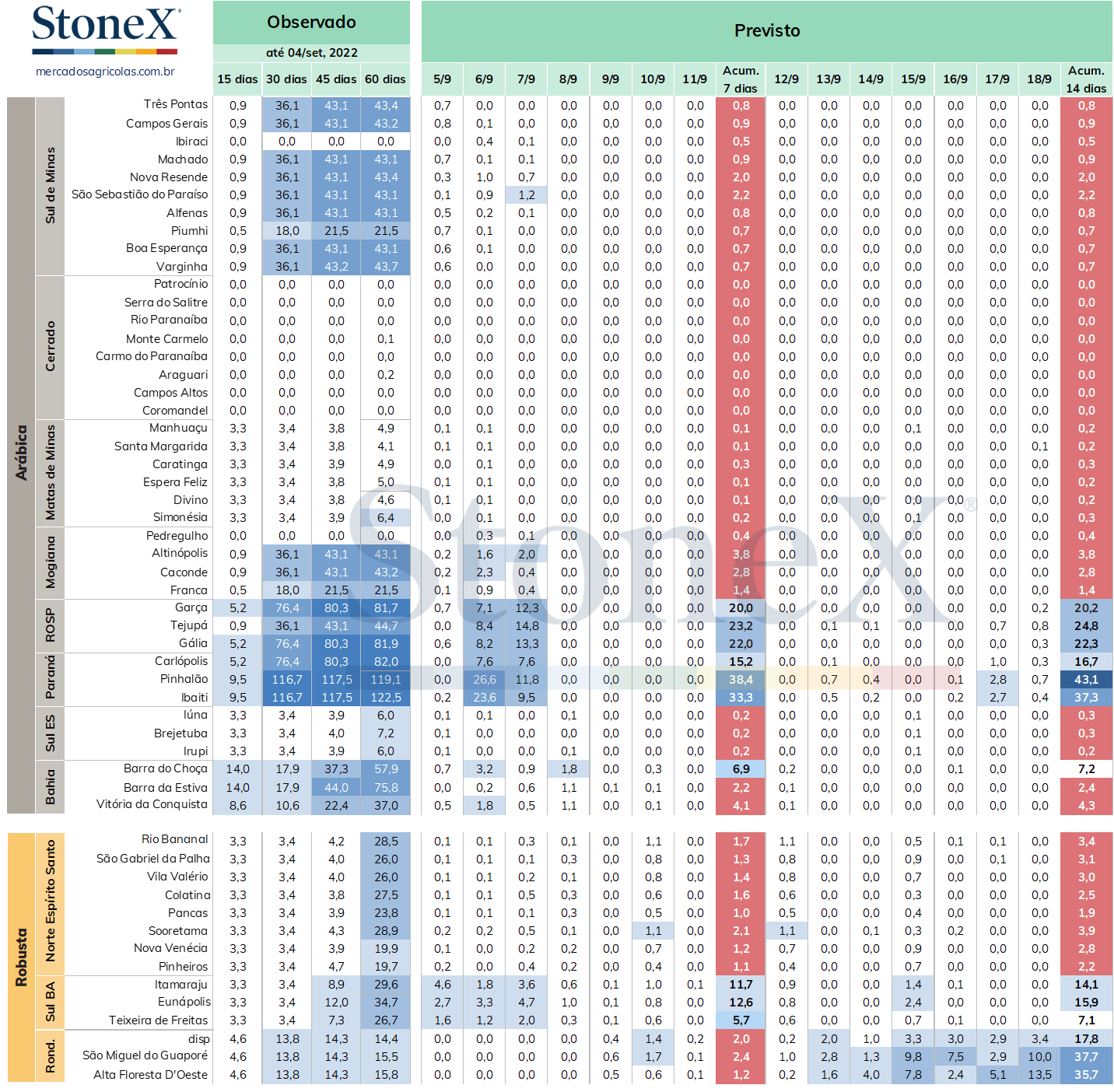

Para esta semana, enquanto o mercado aguarda dados de produção e exportação da Colômbia, que deve ser divulgado nos próximos dias, e do Cecafé, a ser divulgado entre o final desta semana e início da próxima, o clima, como já se espera para um período pré-florada, devem estar no centro das atenções. Como já mencionamos em outras edições deste relatório, as previsões de chuvas para além de 48 horas são consideradas com elevado grau de imprecisão, passíveis de sofrerem alterações. Este tipo de mudança para previsões mais alongadas tem se mostrado frequente nas últimas semanas.

Histórico e Previsão de Precipitação nas regiões produtoras de café do Brasil (mm) - 05/set, 2022

Na última sexta-feira (2), previsões climáticas apontavam a chegada de melhores volumes de chuvas na região sul do cinturão cafeeiro a partir de 10 de setembro, o que contribuiu para pressionar as cotações na bolsa. Todavia, nesta segunda-feira (5), os modelos de previsão já não contam mais com a chegada destas chuvas, indicando um clima ainda seco para esta e a próxima semana. Este panorama, caso permaneça nas próximas atualizações, pode contribuir para dar novo fôlego aos preços na abertura do pregão desta terça-feira (6), uma vez que a bolsa americana esteve fechada hoje em função do feriado de Dia do Trabalho nos Estados Unidos. Os participantes do mercado também devem acompanhar a atualização das previsões probabilísticas de El Niño/La Niña do NOAA, que devem ser divulgada na quinta-feira (8), e contribuirá para a compreensão de qual intensidade o La Niña pode continuar afetando o clima nos principais produtores globais.

Nas últimas semana, as oscilações no mercado cambial predominaram para influenciar as cotações do dólar. A divulgação de indicadores apontado para um bom nível de atividade e emprego nos Estados Unidos, tem indicado que o Federal Reserve deve elevar a taxa básica de juros do país em maior intensidade para controlar a inflação no país, que se encontra em níveis historicamente elevados. A perspectiva uma redução no diferencial entre as taxas de juros brasileira e americana tende a atrair maior fluxo de investimentos para ativos de renda fixa denominamos em dólar.

O quadro da crise energética na Europa também vem sendo fonte de aversão ao risco dos agentes. Conforme destacado no Resumo Semanal de Câmbio, após já ter reduzido o fluxo de gás natural pelo gasoduto Nord Stream 1 a 20% da sua capacidade máxima, alegando problemas em suas turbinas, Moscou paralisou o fornecimento por três dias desta semana para uma manutenção excepcional, e, depois, suspendeu por tempo indeterminado citando problemas mecânicos. Embora os níveis de estoques do insumo estejam próximos a 80% da capacidade total para a União Europeia, o suprimento contínuo é fundamental para garantir a disponibilidade do insumo durante os meses de inverno. Uma das consequências da incerteza sobre o suprimento dessa matéria-prima é o forte aumento nos preços do gás natural e, como consequência, nos custos de energia elétrica, o que pode ser observado na diferença entre os índices de preços aos produtores (livres) e aos consumidores (mais rígidos).

Os mercados globais devem acompanhar também nesta semana a decisão de política monetária do Banco Central Europeu (BCE), na quinta-feira (8). Após a divulgação do PMI da indústria para a zona do euro mostra retração no nível de atividade do setor pelo segundo mês consecutivo e a inflação na região em agosto permanecer no maior nível da série histórica iniciada em 1997 (alta de 9,1% no acumulado em 12 meses), há expectativas de que o BCE possa promover um incomum reajuste de 0,75 p.p. na taxa de juros. O forte ajuste, se por um lado, busca ajudar no controle da aceleração de preços no bloco econômico, por outro, pode acentuar ainda mais a perspectiva de recessão econômica na região, elevando a aversão ao risco dos agentes e os riscos de impacto negativo sobre a demanda de diversos produtos e alimentos.

No Brasil, destaca-se nesta semana a divulgação do índice Nacional de Preços ao Consumidor Amplo (IPCA) na sexta-feira, com expectativa de que o indicador apresente uma deflação no mês, devido aos subsídios recentes do governo federal aos setores de combustíveis e energia elétrica e as reduções da Petrobrás sobre os preços da gasolina nas refinarias. O resultado pode contribuir para atrair um maior fluxo de investimentos para a economia brasileira, o que atuaria de maneira favorável ao real.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights