• Cotações de café arábica avançaram 110 pontos (0,5%) em NY na semana, encerrando cotado a US₵ 221,55/lb.

• Indicador Cepea de café arábica teve alta de 1,1% na semana, cotado a R$ 1.286,80/saca

• Preços de café robusta recuam 3,5% em Londres, para USD 2153//ton.

• Indicador Cepea para o robusta fecha em leve queda de 0,5%, cotado em R$ 737,73/saca

• Estoques certificados de café arábica recuaram 9,7% ▲

• IHCAFE projeta aumento de 17,7% nas exportações Hondurenhas em 2022/23 ▼

• Diferenciais de preço recuam na Colômbia ▼

• Municípios do Sul de Minas receberam acumulados de mais de 100 mm nos últimos 15 dias ▼

• Previsão aponta para acumulados de até 180 mm em municípios do Sul de Minas na próxima quinzena ▼

• BOM: La Niña deve permanecer até o final do ano, retornando para neutro em 2023 ▲

• Dólar marca forte alta em meio a aversão ao risco global e vésperas das eleições no Brasil▼

• Apreensão às vésperas das eleições contribuíram para maior cautela dos agentes ▼

• Dólar abre a segunda-feira (3) em forte queda após resultados do 1º turno das eleições ▲

• PMIs de Estados Unidos e Europa e dados do mercado de trabalho americano são destaques da agenda da semana

▼ Fatores baixistas ▲ Fatores altistas

Leia a última matéria especial de café - Florada do café segue em risco com La Niña pelo terceiro ano consecutivo

Em uma semana bastante volátil, os preços futuros de café arábica terminaram a semana com ganhos sutis. Enquanto a contínua queda nos estoques certificados atuou de forma altista para as cotações, o retorno das chuvas no cinturão brasileiro e as preocupações com a economia global atuaram de forma baixista para as cotações. Além disso, a perspectiva de recuperação nas exportações Hondurenhas de café também contribuiu para limitar os ganhos.

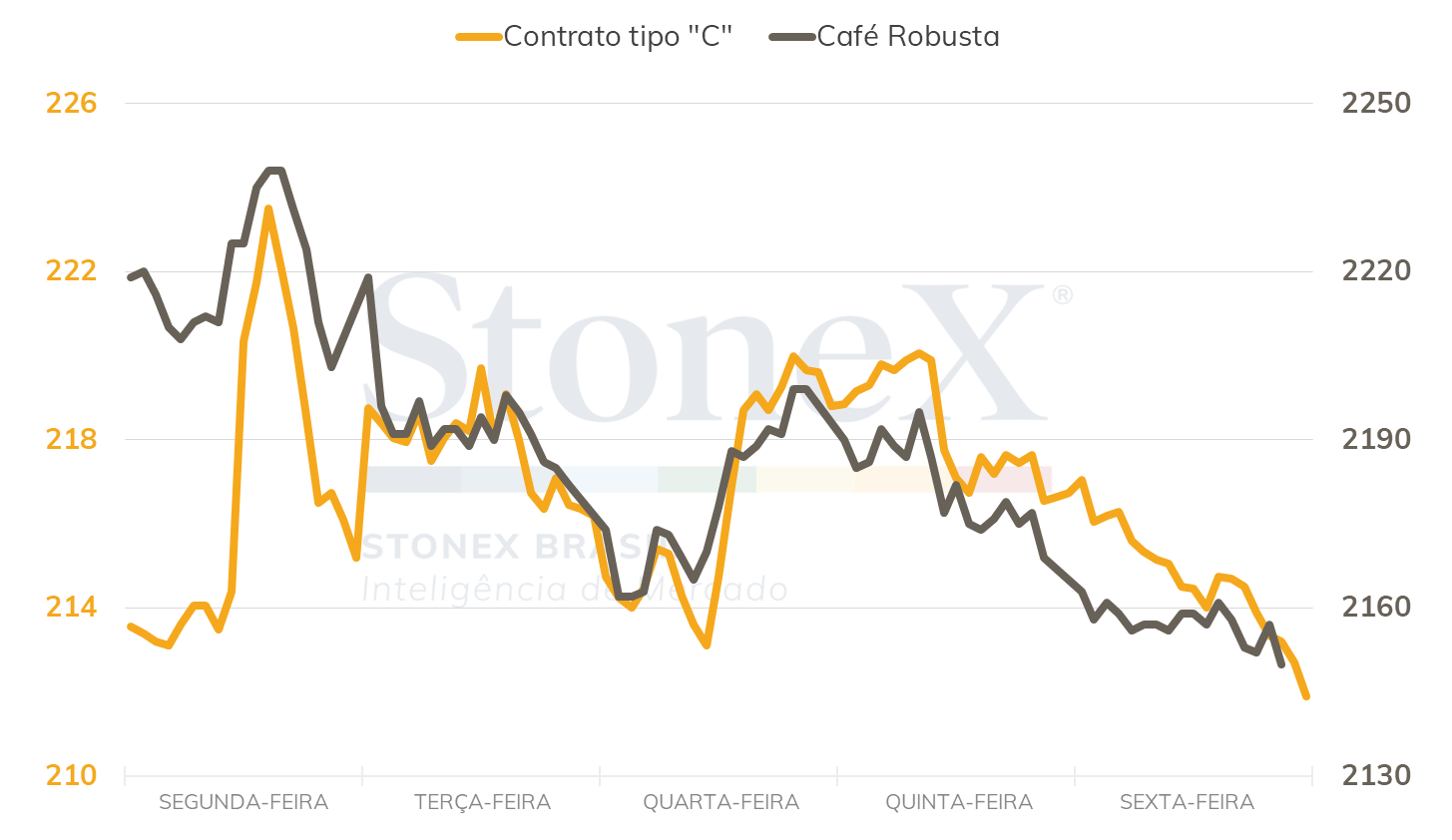

No ponto de vista cambial, a forte alta do dólar também contribuiu de forma baixista para as cotações futuras de café arábica. Em Nova Iorque (ICE), a tela mais ativa (dez/22) encerrou a semana com um avanço de 110 pontos (0,5%), cotado a US₵ 221,55/lb. Em Londres (ICE Europe), na contramão das movimentações do terminal em Nova Iorque, o contrato mais ativo do café robusta (nov/22) encerrou a semana com queda de USD 79 (3,5%), cotado a USD 2153/t.

Intraday semanal (contrato mais ativo) - 26/09 a 30/09

No Brasil, o indicador CEPEA para o café arábica teve um avanço de 1,1% e terminou a semana cotado a R$ 1.286,80/saca, reagindo aos avanços em Nova Iorque e a alta do dólar. Já o café robusta verificou uma leve queda de 0,5%, fechando a sexta-feira cotado a R$ 737,73/saca.

Como foi apresentado, a forte queda nos estoques certificados de café arábica atuaram de forma altista para as movimentações dos preços futuros de café arábica. De acordo com os dados da ICE, os estoques certificados de café arábica tiveram um recuo de 9,7% na semana, para 426,18 mil sacas, menor volume em mais de 23 anos. Os estoques certificados estão intimamente ligados aos níveis dos diferenciais de café nas origens, de forma que diferenciais fortalecidos desfavorecem a certificação de novos cafés.

Assim como foi apresentado na matéria especial “Os estoques certificados podem chegar a zero?”, os diferenciais nas origens elevados desfavorecem a certificação de novos cafés. Nas últimas semanas, houve um enfraquecimento nos diferenciais nas origens, mas ainda estão em patamares desfavoráveis a certificação de novos cafés. Na Colômbia, por exemplo, de acordo com publicação do CoffeeNetwork, os diferenciais de preço recuaram de +80/+82 cents/lb para +60/+62 cents/lb. No entanto, este patamar ainda é elevado para novas certificações.

A expectativa de aumento nas exportações Hondurenhas de café também atuaram de forma baixista na semana. De acordo com dados preliminares da Instituto Nacional do Café de Honduras (IHCAFE), as exportações do país podem totalizar 5,5 milhões de sacas em 2022/23 (out-set), representando um aumento de 17,7% se comparado com 2021/22. A produção de café no país foi bastante afetada no último ano, em meio aos impactos do La Niña, que provocou volumes excessivos de chuva.

No Brasil, o clima continua sendo o foco das atenções. Com a chegada das chuvas, já houve relatos de que a florada principal teve início nas regiões produtoras de café arábica. Várias regiões mineiras receberam volumes importantes de chuva, com munícipios do Sul de Minas com acumulados de mais de 100 mm nos últimos 15 dias e volumes acima de 40 mm na região do cerrado mineiro. Para os próximos 15 dias, são previstos volumes acumulados de até 180 mm em alguns municípios do Sul de Minas.

Histórico e previsão de precipitação para os próximos 15 dias

Apesar da previsão ser otimista e indicar uma condição favorável ao pegamento da florada e ao desenvolvimento inicial dos frutos, a questão climática ainda deve ser monitorada de perto. Recentemente, a agência Australiana BOM, assim como o NOAA, indicou que o La Niña deve permanecer até o final do ano, com as condições no Oceano Pacífico retornando para uma condição neutra a partir do início do próximo ano. Na próxima semana, no dia 13/10, será divulgado o relatório de previsão probabilística para El Niño/La Niña do CPC/IRI NOAA.

Grande parte da valorização da moeda americana se deu no pregão da segunda-feira (26), quando a taxa de câmbio avançou 2,5% em meio a um ambiente de forte pessimismo nos mercados globais, ainda repercutindo o temor de que o ritmo crescente do aperto monetário dos principais bancos centrais do mundo possa provocar uma recessão global. Este sentimento se manteve presente principalmente após a decisão do Federal Reserve no dia 21, em que o banco central americano indicou que deve continuar elevando significativamente a taxa básica de juros americana, além de mantê-la em patamar elevado pelo tempo necessário até que se perceba uma inflação completamente controlada.

Ao longo da semana, a postura mais defensiva por conta da proximidade do primeiro turno das eleições contribuiu para manter a moeda brasileira em desvalorização. Vale destacar que nesta segunda-feira (3), o real tem registrado intensa recuperação em meio à repercussão dos investidores ao resultado verificado nas urnas no último domingo (2), com queda de cerca de 4,5% no momento de escrita deste texto. Na corrida presidencial, apesar de o ex-presidente Luiz Inácio Lula da Silva alcançar a liderança com 48,42% dos votos válidos, o desempenho do atual presidente Jair Bolsonaro, com 43,21% dos votos válidos, superou as expectativas mostradas pelas pesquisas, aumentando suas possibilidades de vitória no 2º turno, a ser realizado em 30 de outubro. Além disso, a eleição de um Congresso mais alinhado às pautas de interesse liberal foi vista como positiva pelos mercados financeiros, que visualiza uma maior facilidade na aprovação de medidas com este viés em caso de uma reeleição do atual chefe do Executivo.

Ao longo de outubro, as pesquisas eleitorais e debates que antecedem a decisão do final do mês tendem a trazer volatilidade no mercado cambial. Na agenda desta semana, destacam-se no exterior a divulgação dos Índices Gerentes de Compra (PMI) da indústria e de serviços de setembro nos Estados Unidos, Europa e China, além dos dados do mercado de trabalho nos Estados Unidos do último mês. No Brasil, além dos resultados dos PMIs, os agentes devem repercutir os dados da balança comercial de setembro e a divulgação da Pesquisa Industrial Mensal e da Pesquisa Mensal de Comércio do mês de agosto pelo IBGE.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights