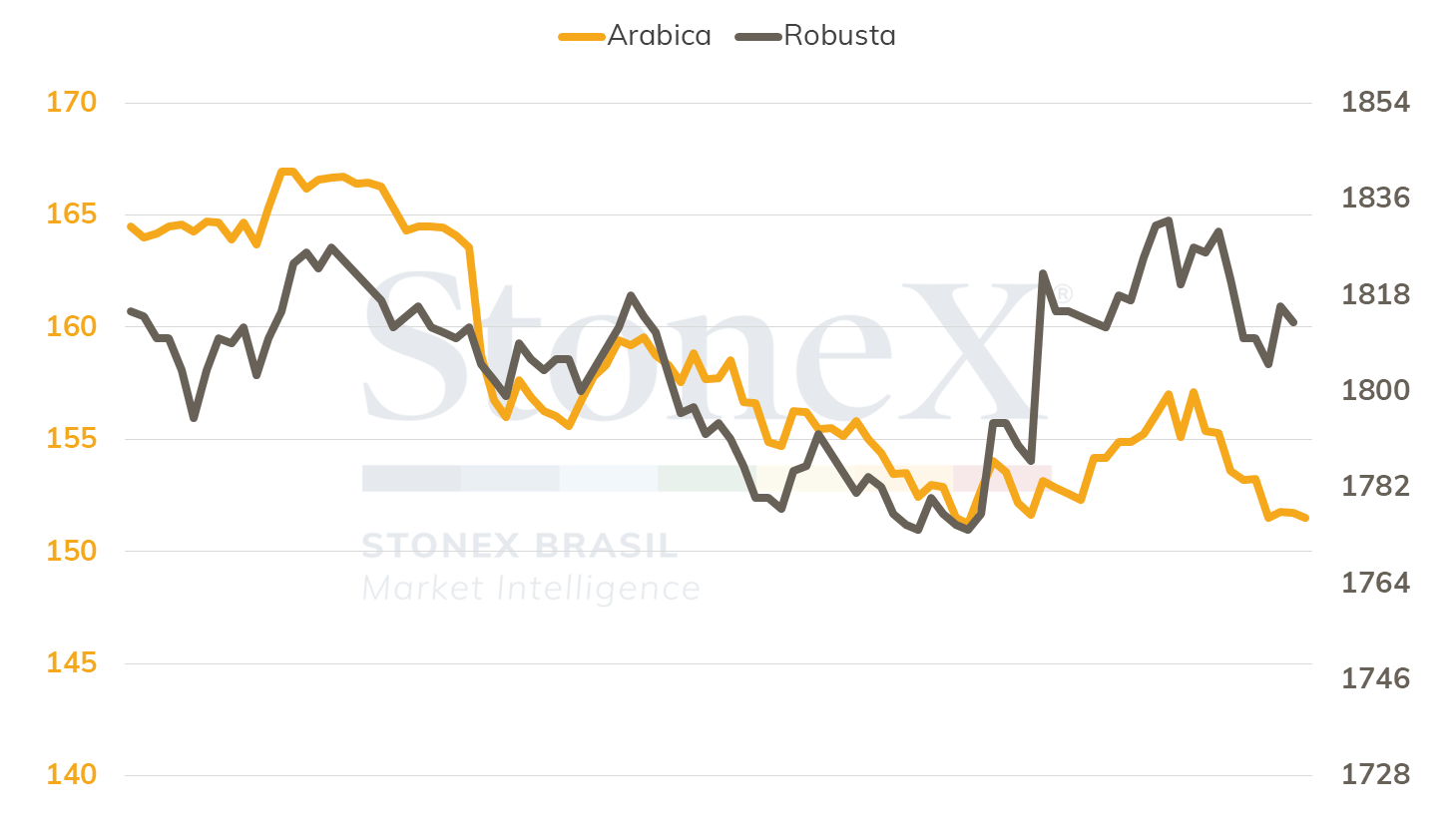

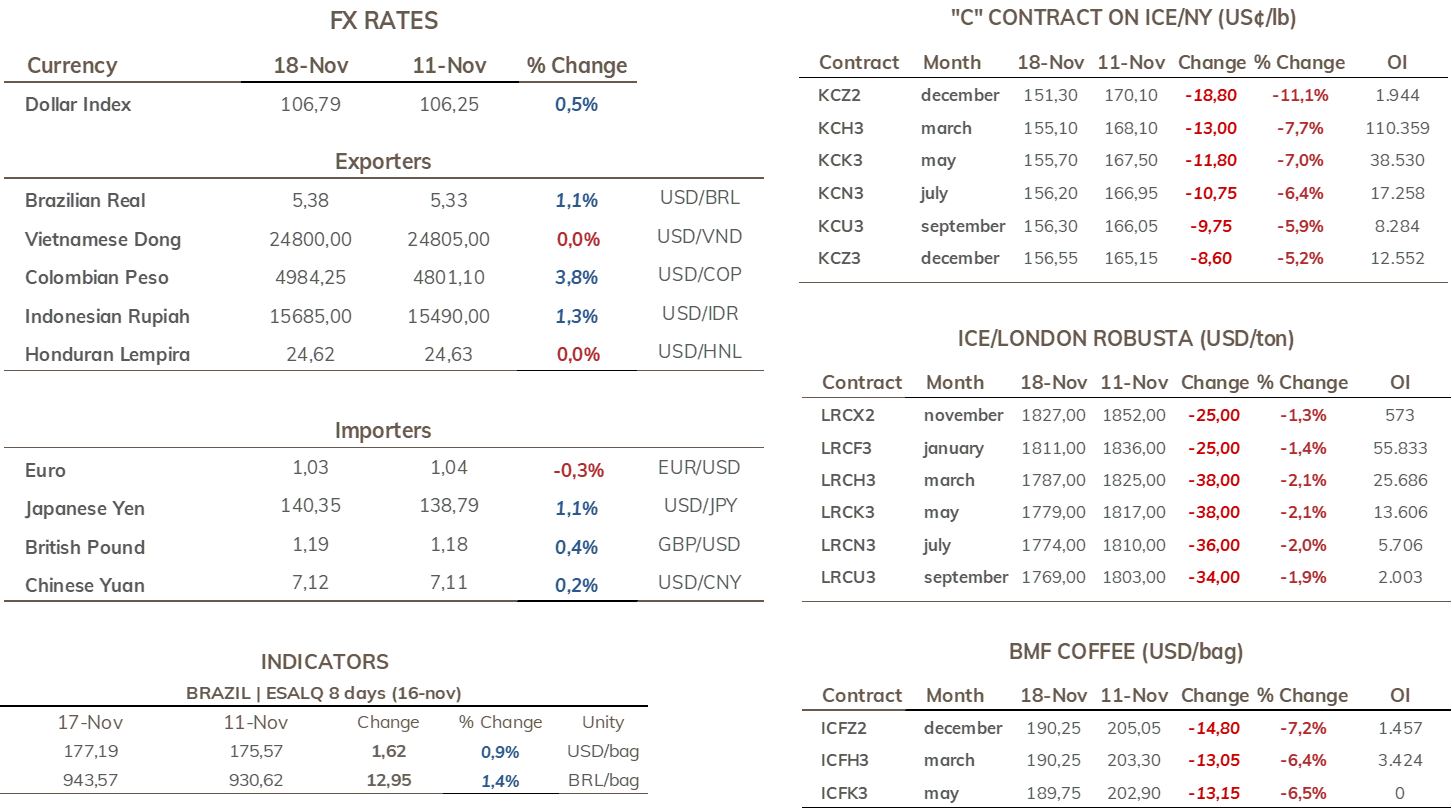

• Cotações de café arábica recuaram 1300 pontos (7,7%) em NY, encerrando a sexta-feira (18) cotado a US₵ 155,10/lb

• Indicador Cepea de café arábica teve queda de 3,7% no período, cotado a R$ 932,71/saca

• Preços de café robusta recuaram 0,9% em Londres, para USD 1811/ton na sexta-feira (18)

• Indicador Cepea para o robusta fecha em queda de 0,5%, cotado em R$ 557,92/saca

• Perspectiva de uma safra maior em 2023 pressiona as cotações ▼

• Regiões produtores de café no Brasil receberam bons volumes de chuva ▼

• Na última semana, os estoques certificados avançaram quase 44 mil sacas (10%) ▼

• Estoques pendentes para classificação avançaram 113 mil sacas (25%) na semana▼

• Relatórios do USDA devem ser divulgados nas próximas semanas

• Dólar avança em meio a preocupações com cenário fiscal no Brasil▼

• Discussões acerta da PEC da Transição elevaram apreensão dos agentes na semana ▼

• Inflação abaixo do esperado e compromisso do Fed no controle da inflação afetam oscilações no mercado cambial no exterior

• Cenário de Covid-19 na China eleva riscos de nova queda no nível de atividade do país ▼

• Em semana de feriado nos EUA, prévias dos PMIs e IPCA-15 são destaques na agenda

▼ Fatores baixistas ▲ Fatores altistas

Seguindo a tendência observada desde meados de outubro, os preços futuros de café estenderam suas perdas na última semana. De forma geral, o sentimento baixista, que tem sido predominante no mercado, reflete a perspectiva de uma grande safra no próximo ano em meio a uma demanda possivelmente enfraquecida. Além disso, o aumento nos estoques certificados e nos estoques pendentes também atuaram de forma baixista para as cotações.

Em Nova Iorque, a tela com vencimento mais líquido (mar/23) terminou a sexta-feira (18) cotada a US₵155,10/lb, uma queda de 1300 pontos (7,7%) ante o fechamento da sexta-feira anterior (11). Já em Londres, a tela mais líquida (jan/23) encerrou cotada a USD 1811/t, queda de 0,9% se compara com a sexta anterior.

Intraday semanal (contrato mais ativo) - 14/11 a 18/11

Apesar da expressiva queda em Nova Iorque, a alta do dólar na semana contribuiu para atenuar a queda nos preços de café. O indicador CEPEA para o café arábica marcou uma queda de 3,7%, terminando a sexta-feira (18) cotado a R$ 932,71/saca. Já o café robusta verificou uma queda de apenas 0,5%, fechando a sexta-feira (18) cotado a R$ 557,92/saca.

Como foi comentado em outras edições deste relatório, o retorno e a manutenção das chuvas no cinturão cafeeiro contribuem para a perspectiva do mercado de que a safra em 2023/24 seria abundante. Como pode ser observado no relatório de clima da StoneX (link), todo o cinturão cafeeiro no Brasil recebeu volumes importantes de chuva e o mapa de anomalia tem apontado para volumes dentro ou acima da média história na maior parte do cinturão cafeeiro. Para os próximos 15 dias, o relatório continua indicando significativos volumes acumulados de chuva. Importante mencionar que ainda é cedo para fazer as estimativas para a safra de café. Além disso, a StoneX conduzirá nos próximos meses mais uma rodada do giro de safra, para estimar a produção brasileira de café em 2023/24.

Anomalia de chuvas no Brasil nos últimos 60 dias em relação à média dos últimos 20 anos

Na última semana, os estoques certificados de café arábica tiveram um avanço de mais de 43,7 mil sacas (10%), para um total de 497,8 mil sacas na sexta-feira (18). Além disso, os estoques pendentes para classificação tiveram um avanço de mais de 113 mil sacas (25%) entre os dias 11 e 18/11, para um total de quase 570 mil sacas. Caso os estoques pendentes sejam aprovados no processo de classificação, eles serão incluídos no total dos estoques certificados de café arábica, atuando de forma baixista para as cotações. Como já apresentamos em outras edições, as condições observadas recentemente não tem favorecido a certificação de novos cafés por parte das origens. Portanto, é possível que este café esteja sendo reclassificado.

Nas próximas semanas, a atenção dos participantes do mercado se concentrará nas divulgações dos relatórios semianuais de café do USDA. De acordo com calendário do próprio USDA, os relatórios referentes ao Brasil, Colômbia, Índia, Indonésia e Vietnã serão disponibilizados ainda no mês de novembro. Em dezembro, será divulgado o relatório com as perspectivas da agência para o balanço de oferta e demanda global de café. Com relação a produção brasileira, é possível que o USDA faça algum ajuste nas suas estimativas para a produção do país em 2022/23. Atualmente, a estimativa da agência, que foi de 64,3 milhões de sacas, é a maior disponível no mercado e não representa a perspectiva de grande parte dos players, que acreditam em uma produção menor.

O dólar registrou uma alta de 0,8% na última semana no mercado cambial brasileiro, encerrando cotado a R$ 5,375. Já o dollar index terminou o período cotado a 106,8 pontos, avanço de 0,6%. A volatilidade verificada no cenário doméstico se deu principalmente em função das discussões e preocupações fiscais acerca da Proposta de Emenda à Constituição (PEC) da Transição pela equipe do próximo governo do país.

A formalização da PEC na última quinta-feira (17), em que propõem a retirada permanente do Programa Bolsa Família do limite constitucional de despesas, o que representaria um gasto adicional estimado em R$, 175 bilhões confirmou os temores de investidores com relação aos riscos fiscais. Durante o pregão da quinta, após a divulgação da PEC, o dólar chegou a tocar máxima de R$ 5,52, maior patamar desde janeiro.

O mercado de divisas só apresentou um alívio das pressões altistas após as declarações do futuro vice-presidente, Geraldo Alckmin, deu declarações em tom mais moderado, classificando o atual momento do mercado como um estresse “momentâneo” e afirmou que “haverá superávit primário, redução da dívida, mas isso não se faz em 24 horas”. Alckmin ainda afirmou que o governo do presidente Lula tem compromisso com a responsabilidade fiscal, mas que Isso não pode ser argumento para não atender o social”.

Nesta semana, os agentes devem seguir reagindo às discussões e às possíveis alterações na PEC, especialmente relacionadas ao valor ou prazo para a permanência do Bolsa Família fora do teto de gastos, principal fonte de impasse no Congresso, que tem trabalhado na possibilidade de um limite de tempo para que o benefício não seja adequado ao limite constitucional de gastos.

No exterior, as discussões em torno de uma possível moderação do ritmo de elevações na taxa de juros do Federal Reserve, principalmente após o Índice de Preços ao Consumidor (CPI) de outubro, divulgado há 2 semanas, e o Índice de Preços ao Produtor (PPI), divulgado na semana passada, terem registrado altas menores do que as projetadas previamente por analistas.

Ao longo da semana, enquanto por um lado os agentes tentavam estender o otimismo da semana anterior, por outro lado os membros do Fed buscaram frear um pouco esse otimismo durante suas declarações públicas, enfatizando que mesmo que o Fed deva reduzir o ritmo de reajustes de aperto monetário deste ponto em diante, o nível final de juros será maior que o anteriormente antecipado.

A conquista da maioria na Câmara dos Representantes pelo partido Republicano também foi fonte de alguma cautela. Esta alteração na configuração, por um lado, deve dificultar a aprovação de projetos democratas, grandes expansões de políticas fiscais e implicar em um maior controle das contas públicas, o que tende a ser favorável ao dólar. Por outro lado, conforme comentado no Semanal de Câmbio, o temor é de que o alto grau de polarização política no país estimule um comportamento destrutivo da oposição, que ameaça se recusar a ampliar o limite de endividamento público no país e forçar uma inédita paralização do Estado americano.

Vale destacar também que os mercados globais devem acompanhando com alguma apreensão a situação da Covid-19 na China. Na última semana houve um intenso aumento do número de casos, passando de uma média diária de 3.731 casos para 16.016 casos. Devido ao histórico das políticas de covid zero do país, há a preocupação de que a China possa voltar a adotar uma postura mais rígida para controlar a disseminação do vírus, afetando negativamente a recuperação do nível de atividade no país.

A semana é de agenda mais esvaziada no exterior em função do feriado de Dia de Ação de Graças nos Estados Unidos na quinta e sexta-feira. O destaque fica para os indicadores divulgados na quarta-feira (23), com as prévias dos PMIs para Estados Unidos e Europa e da ata da última reunião do Comitê Federal de Mercado Aberto (FOMC) do Fed.

No Brasil, será divulgado na quinta-feira (24) o Índice de Preços ao Consumidor – 15 (IPCA-15), com a prévia da inflação de novembro no país. A expectativa é de uma alta de 0,55% em função do aumento dos preços dos combustíveis, superando os resultados dos últimos 4 meses, que oscilaram entre leves altas e retrações.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights