USDA divulga relatório com ajuste nas estimativas de produção dos principais países

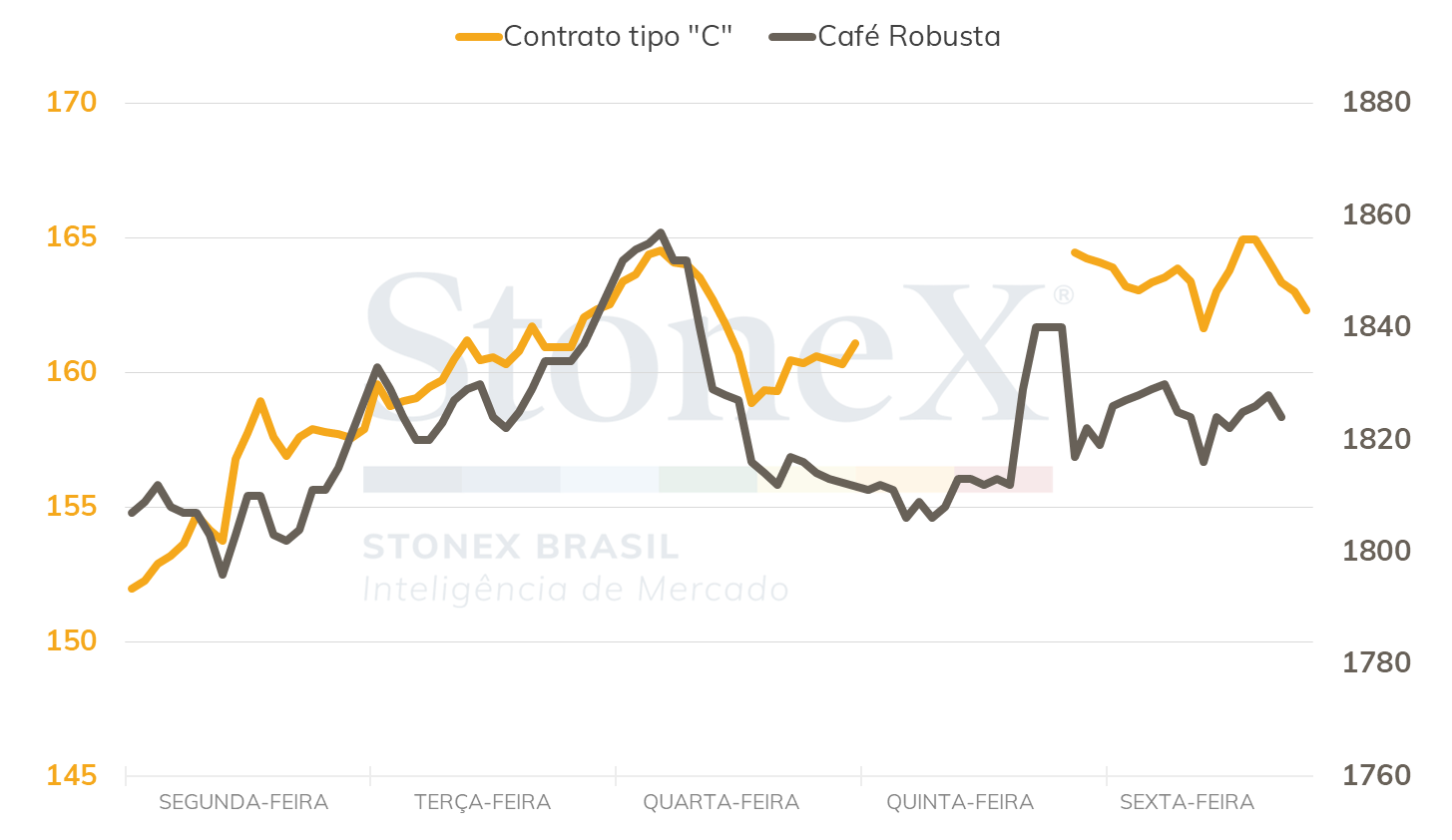

• Cotações de café arábica recuperaram 995 pontos (6,4%) em NY, encerrando a sexta-feira (25) cotado a US₵ 165,05/lb

• Indicador Cepea de café arábica teve alta de 5,6% no período, cotado a R$ 984,78/saca

• Preços de café robusta avançaram 2,5% em Londres, para USD 1857/ton na sexta-feira (25)

• Indicador Cepea para o robusta fecha em alta de 5,9%, cotado em R$ 590,78/saca

• USDA reduz suas estimativas para o Brasil, Colômbia, Vietnã ▲

• USDA mantém estimativa da Indonésia e aumenta para a Índia ▼

• Mercado de olho no clima favorável no Brasil ▼

• Colômbia e Vietnã já iniciaram a colheita ▼

• La Niña pode trazer excesso de chuva para Colômbia e Vietnã durante colheita ▲

• Dólar avança em meio a preocupações com cenário fiscal no Brasil ▼

• Dólar avança com incertezas no cenário fiscal e político brasileiro ▼

• No exterior, indicadores de atividade e emprego nos EUA devem afetar expectativas para decisão do Fed

• Definições sobre a PEC e sobre composição ministerial do próximo governo estarão no radar nos agentes no mercado doméstico

▼ Fatores baixistas ▲ Fatores altistas

Sem grandes novidades em termos de fundamentos, os preços futuros de café foram impactados por fatores técnicos. Encerrando o processo de liquidação que se iniciou há algumas semanas, os preços futuros testaram o patamar dos US₵155,00/lb e se recuperam, refletindo uma correção após as extensas perdas, uma menor pressão de venda por parte das origens e a redução da liquidação de contratos por parte dos fundos. Além disso, as movimentações na semana foram reduzidas devido ao feriado americano do Dia de Ação de Graças (24/11).

No dia 15/11 os fundos em Nova Iorque tinham uma posição líquida vendida de 23.378 contratos, o que contribuiu com a perspectiva que novos contratos vendidos não seriam adicionados, tendo em vista que este patamar é inclusive inferior à média dos últimos 5 anos, que foi de 11.735 contratos vendidos. Devido ao feriado, os dados COT/CFTC do dia 22/11 não foram divulgados na sexta-feira (25), mas serão divulgados hoje (28).

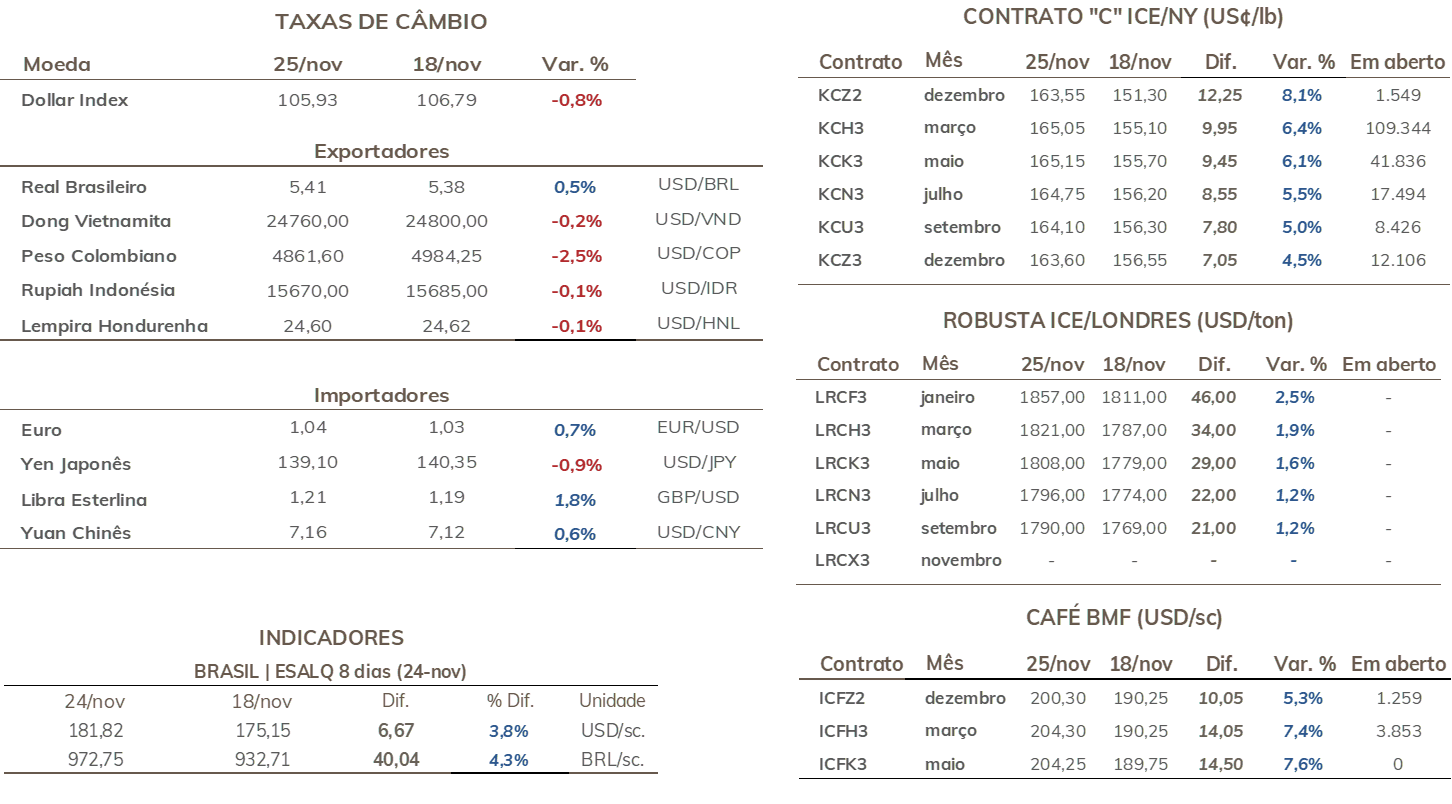

Em Nova Iorque, a tela com vencimento mais líquido (mar/23) terminou a sexta-feira (25) cotada a US₵165,05/lb, um avanço de 995 pontos (6,4%) ante o fechamento da sexta-feira anterior (18). Já em Londres, a tela mais líquida (jan/23) encerrou cotada a USD 1857/t, avanço de 2,5% se comparado com a sexta anterior.

Intraday semanal (contrato mais ativo) - 21/11 a 25/11

Seguindo as movimentações nos mercados internacionais, os preços de café no mercado doméstico brasileiro apresentaram importante recuperação na semana. O indicador CEPEA para o café arábica marcou um avanço de 5,6%, terminando a sexta-feira (25) cotado a R$ 984,78/saca. Já o café robusta verificou uma recuperação de 5,9%, fechando a sexta-feira (25) cotado a R$ 590,78/saca.

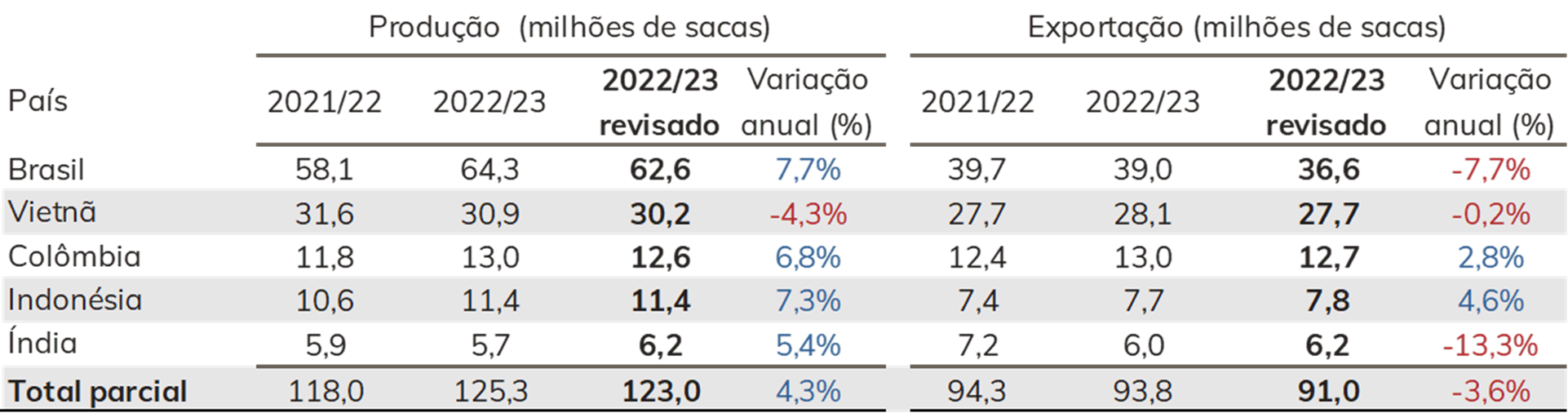

Na última semana, o USDA divulgou seus relatórios semianuais, que trouxe ajustes para as estimativas da agência para os principais países produtores de café em 2022/23. O USDA ajustou para baixo em 1,7 milhões de sacas (2,6%) a produção no Brasil, para 62,6 milhões de sacas. A produção da Colômbia foi estimada em 12,6 milhões de sacas, representando uma queda de 400 mil sacas (3,1%) com relação a estimativa anterior. Para o Vietnã, o USDA estima uma produção de 30,22 milhões, queda de 2,2% com relação a primeira estimativa. A produção da Indonésia foi mantida em 11,35 milhões de sacas e a produção da Índia foi ajustada para 6,24 milhões, um aumento de 8,7% com relação a estimativa anterior. Para mais detalhes, acesse aqui o relatório completo sobre as divulgações do USDA.

Atualização parcial das estimativas do USDA

Nas próximas semanas, o foco das atenções do mercado se concentrará nas condições climáticas no Brasil, que tem sido favoráveis ao desenvolvimento da próxima safra, e nos outros países produtores, como Colômbia e Vietnã. Ambos os países já iniciaram a colheita, com a entrada dos novos cafés esperada para as próximas semanas. Ainda sob efeito do La Niña, o possível excesso de chuva nestes países pode ser um problema quanto ao ritmo de colheita e a qualidade dos cafés. Além disso, serão divulgados nas próximas duas semanas os dados das exportações de café dos países e as importações de café nos EUA em outubro (06/12), o que pode dar uma pista da “saúde” do consumo no país.

Ainda em dezembro, será divulgado o relatório final do USDA, que deve trazer ajustes para o balanço de oferta e demanda em 2022/23, tendo em vista as reduções nas estimativas de produção de alguns dos principais produtores. No entanto, o relatório pode também trazer ajustes para o consumo, já que existe uma perspectiva de um consumo possivelmente enfraquecido devido aos problemas macroeconômicos nos países, como inflação e possível recessão econômica.

O dólar tornou a avançar na última semana no mercado cambial brasileiro, com o par real/dólar encerrando o período cotado a R$ 5,408, alta de 0,6%, com os agentes ainda repercutindo as acerca das incertezas em torno das negociações para a Proposta de Emenda à Constituição (PEC) da Transição e a indefinição sobre o corpo de ministros do novo governo. No exterior, o dollar index terminou cotado a 106,0 pontos, queda de 0,8% no período.

Em uma semana marcada por um menor volume de negócios na maior parte dos mercados globais em razão da ausência do mercado americano durante o feriado de Dia de Ação de Graças, que interrompeu as atividades nas bolsas na quinta-feira (24) e em boa parte da sexta-feira (25), o dólar manteve trajetória de recuo frente à maior parte das moedas globais. Os investidores seguem repercutindo os dados inflacionários abaixo do esperado para o mês de outubro nos Estados Unidos e a sinalização do banco central americano de que deve aliviar o seu ritmo de ajustes na taxa de juros a partir de sua próxima decisão, devendo elevar em apenas 0,50 p.p. em seu próximo encontro, aumento menor que os 0,75 p.p. observados nas últimas 3 decisões.

Neste sentido, será importante acompanhar nesta semana o último discurso do presidente do Fed, Jerome Powell, antes da decisão de política monetária de 14 de dezembro, assim como se os principais indicadores econômicos divulgados até lá continuarão construindo um cenário de desaceleração econômica e inflacionária. Caso os indicadores confirmem essa perspectiva, a tendência seria de manutenção da pressão baixista sobre a moeda americana. Neste sentido, os destaques na agenda desta semana ficam para a divulgação da segunda revisão PIB do 3º trimestre pelo Departamento de Análises Econômicas (BEA) na quarta-feira (30), para o PMI da Indústria de novembro, que será publicado pelo Instituto ISM na quinta-feira (1), e para o relatório de Situação do Emprego de novembro, divulgado pelo Departamento de Estatísticas do Trabalho (BLS) na sexta-feira (2).

Já no Brasil, as questões relacionadas à PEC da Transição e à definição dos ministros da gestão de Luiz Inácio Lula da Silva, em especial do ministro da Fazenda, devem continuar sendo fonte de instabilidade no cenário cambial. A falta de uma conclusão sobre o texto final da PEC e a respeito da proposta do futuro governo em alocar o montante relacionado ao Programa Bolsa Família (estimado em R$ 175 bilhões) fora do limite constitucional de despesas, elevando a preocupação dos investidores com o cenário fiscal do país, tem sido o principal fator altista para o câmbio nas últimas semanas.

Nesta semana, o futuro presidente da República retorna a Brasília para tratar pessoalmente das estratégias para a aprovação da PEC e para a seguir com a definição das lideranças ministeriais de sua gestão. Uma eventual aprovação da PEC com um prazo limite para que o Bolsa Família permaneça fora do teto de gastos e uma definição de um ministro da Fazenda mais alinhado às expectativas do mercado poderiam aliviar as altas recentes registradas para o dólar. Em caso de um prolongamento das indefinições, assim como a seleção de um ministro com menor alinhamento à pauta liberal - como se ventila sobre a possibilidade do ex-ministro da Educação Fernando Haddad, tende a elevar as instabilidades e manter o dólar em patamares mais valorizados.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights