• Cotações de café arábica recuam 245 pontos (1,5%) em NY, encerrando a sexta-feira (25) cotado a US₵ 162,60/lb

• Indicador Cepea de café arábica teve alta de 0,2% no período, cotado a R$ 982,29/saca

• Preços de café robusta avançaram 1,4% em Londres, para USD 1888/ton na sexta-feira (25)

• Indicador Cepea para o robusta fecha em alta de 6,4%, cotado em R$ 633,65/saca

• Previsão de chuvas pra dezembro e otimismo com safra 2023/24 continuam pesando sobre os preços ▼

• Prévia das exportações de novembro aponta para alta nos embarques ▼

• Mercado revisão final de estimativas do USDA, com possível redução do superávit estimado no balanço global ▲

• Produção na Colômbia em 2022 deve ficar abaixo do esperado ▲

• Dólar registra forte queda, dando importante suporte às cotações do café na primeira metade da semana ▲

• Investidores no país devem seguir acompanhando negociações para PEC da Transição

• Decisão do Copom e IPCA de novembro são destaques na agenda da semana

▼ Fatores baixistas ▲ Fatores altistas

Os futuros de café encerraram a última semana com resultados mistos em suas principais bolsas de negociação, em meio a fundamentos mistos enquanto o mercado aguarda por maiores informações a respeito da produção brasileira da safra 2023/24 e acerca do ritmo do consumo global da bebida.

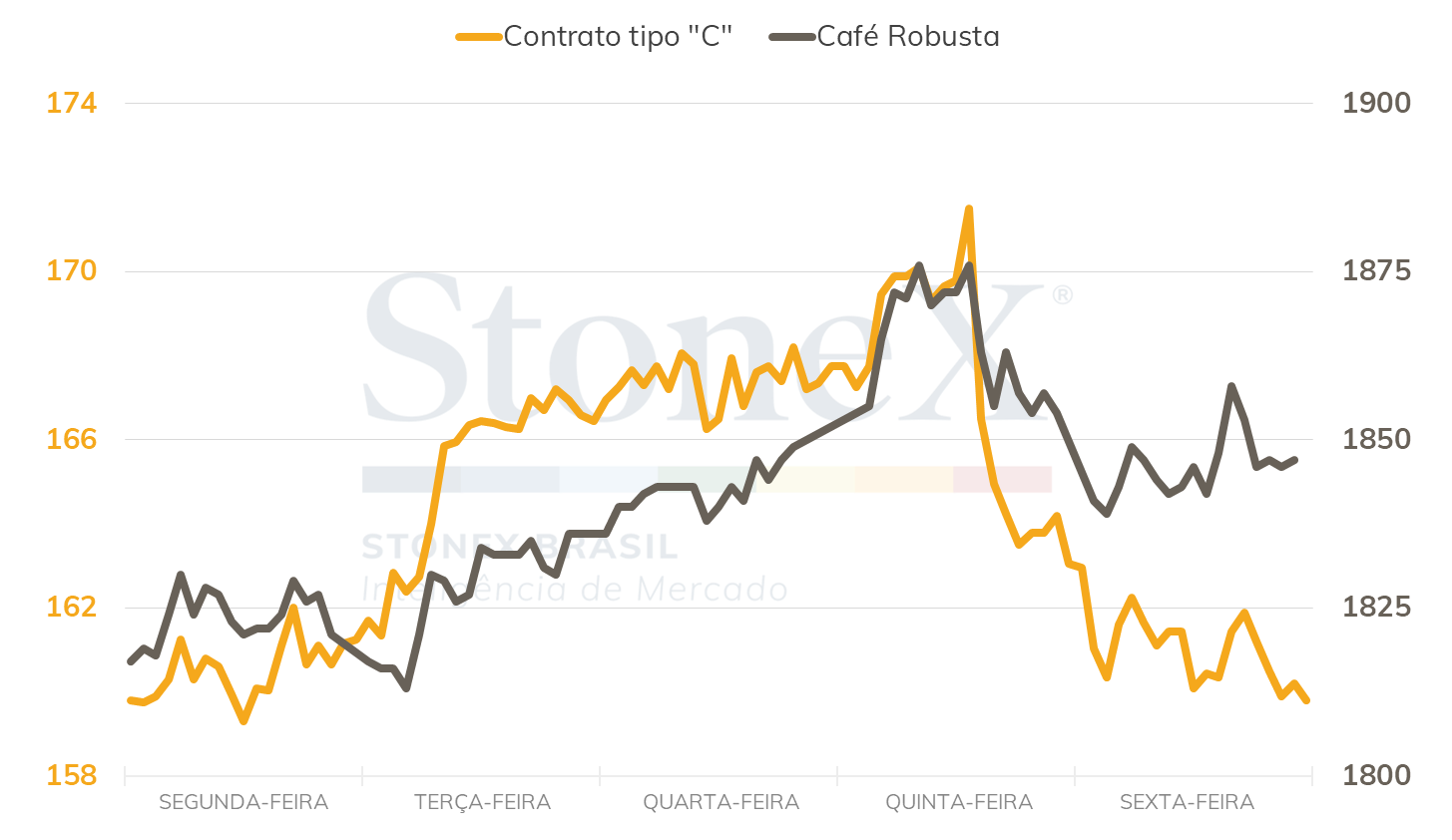

Em Nova Iorque (ICE), os futuros de café arábica tentaram estender a recuperação registrada na semana anterior, quando as cotações do contrato mais ativo haviam avançado mais de 1000 pontos. Até a quarta-feira (30), o papel com vencimento em mar/23 havia avançado 715 pontos (2,9%), terminando o pregão cotado a US¢ 169,9, favorecido por um momento de queda significativa de 3,9% do dólar no mercado cambial brasileiro. A retomada do apetite por risco nos mercados globais, com os agentes buscando por ativos mais arriscados ao passo que ganhava força a expectativa de menores altas na taxa básica de juros nos Estados Unidos, favoreceu o complexo de commodities de maneira geral, também trazendo algum suporte para o café.

Intraday semanal (contrato mais ativo) - 28/11 a 02/12

Todavia, no pregão da quinta-feira (1), após as cotações se aproximarem da resistência dos US¢ 175,00/lb pontos ao longo do intradia, maior patamar em quatro semanas, uma forte pressão de liquidação de posições por parte de agentes especulativos, ainda apoiados pelas boas perspectivas de precipitações no Brasil e apostando em uma grande produção no próximo ano, pressionaram os preços até o final da sexta-feira. Neste cenário, os futuros de café encerraram o período cotados a US¢ 162,60/lb em Nova Iorque, retração semanal de 1,5%.

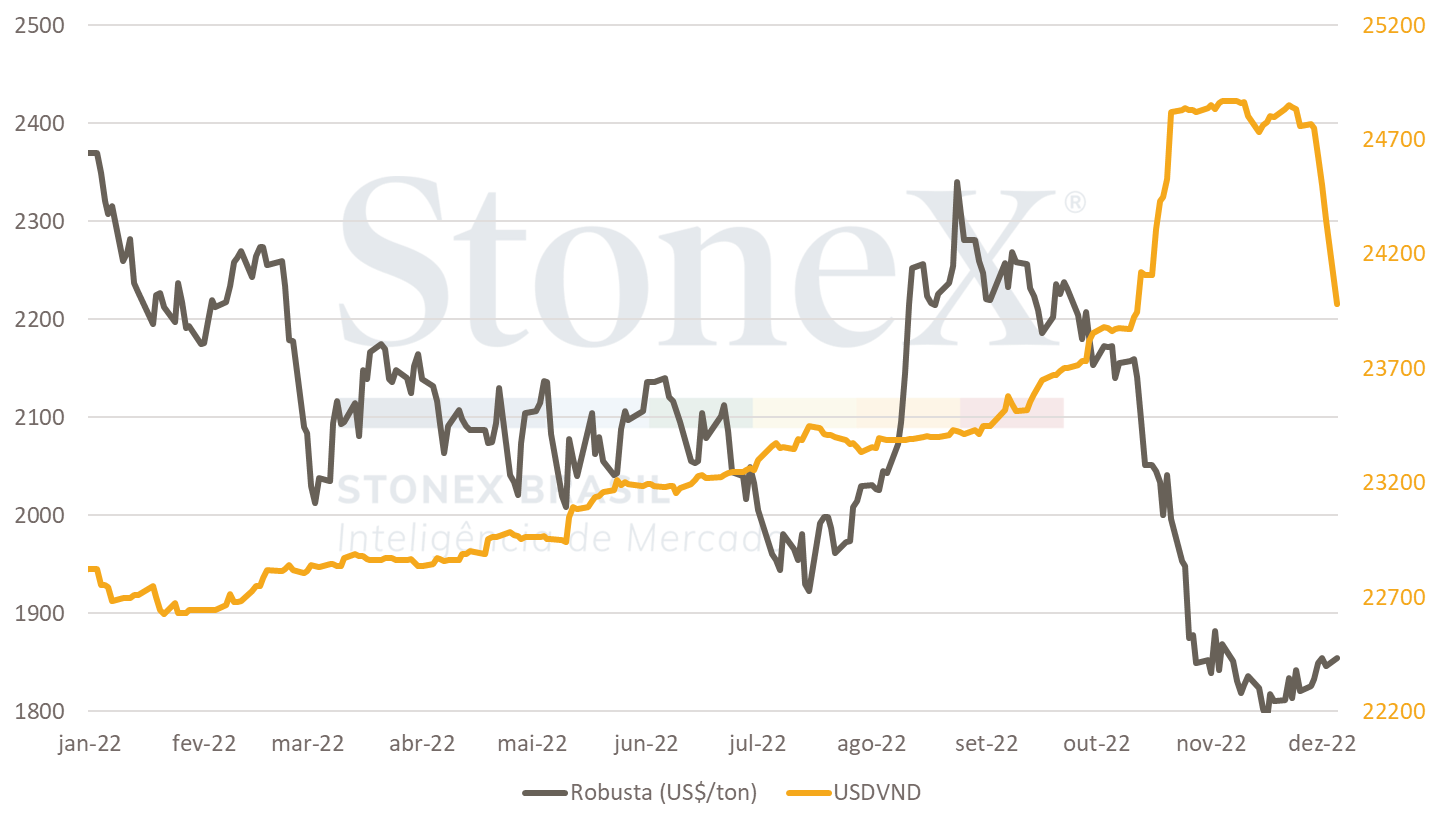

Em Londres (ICE Europe), os futuros de café robusta conseguiram registrar leve alta, apoiados principalmente por uma recuperação significativa do dong vietnamita após a forte queda de 4,1% registrada no mês de outubro. O contrato com vencimento mais ativo (mar/23) terminou o período cotado a USD 1846/t, ganho de 1,4% ante a sexta-feira anterior (25).

Cotações de café robusta (USD/t) vs. par dong/dólar (USDVND)

No Brasil, o indicador Cepea para o café arábica marcou redução marginal de 0,2%, terminando o período cotado a R$ 982,38/saca. Já o café robusta verificou um significativo avanço de 6,4% durante a semana para encerrar a sexta-feira cotado a R$ 633,65, maior patamar desde meados de outubro.

As perspectivas climáticas no Brasil continuam a contribuir com o maior peso para manter as cotações de café arábica pressionadas na bolsa. As previsões de precipitações quase constantes na maior parte do setor cafeeiro até meados de dezembro devem sustentar a crença de parte do mercado por uma grande safra em 2023/24. Todavia, ainda é cedo para afirmações concretas, sendo necessário aguardar pelo processo de expansão dos frutos para averiguar se esta etapa, bem como a do pegamento dos chumbinhos após a florada, foram bem-sucedidos. Vale mencionar que o clima quente e o atraso das chuvas para a florada neste ano, provocados pelo La Niña, e relatos de produtores de que a florada não foi tão boa quanto poderia ter sido em condições normais, permanecem como ponto de atenção.

Adicionalmente, dados preliminares divulgados na quinta-feira (1) pela Secretaria de Comércio Exterior (Secex) sugeriram resultados fortes para as exportações de café em novembro. O documento publicado aponta para uma exportação de 3,613 milhões de sacas de café no último mês, um avanço de 23,6% frente às 2,923 milhões registradas pela Secex para novembro de 2021. Agora o mercado aguarda pelos dados oficiais do Cecafé, que devem ser divulgados entre o final desta semana e início da próxima. Caso números semelhantes sejam confirmados, apresentando um crescimento frente ao ano passado e volume próximo da média dos últimos anos, a percepção de uma oferta mais confortável no mercado internacional neste ano tende a permanecer, atuando de maneira baixista para os preços.

Os participantes do mercado também aguardam pela revisão semestral das estimativas do Departamento de Agricultura dos Estados Unidos (USDA) para a temporada 2022/23, importante referência para o mercado, que pode dar sinais das perspectivas do Departamento para a safra do próximo ano. Os relatórios preliminares já divulgados pelo USDA apresentaram uma revisão das elevadas estimativas para a produção brasileira de 64,3 milhões de sacas para 62,6 milhões, assim como revisões para baixo também para a produção no Vietnã e Colômbia. Os detalhes dos números parciais podem ser acompanhados em nosso relatório especial. Desta maneira, é provável que no relatório final o USDA reduza suas estimativas de superávit para a atual safra, o que pode vir a dar algum suporte aos preços.

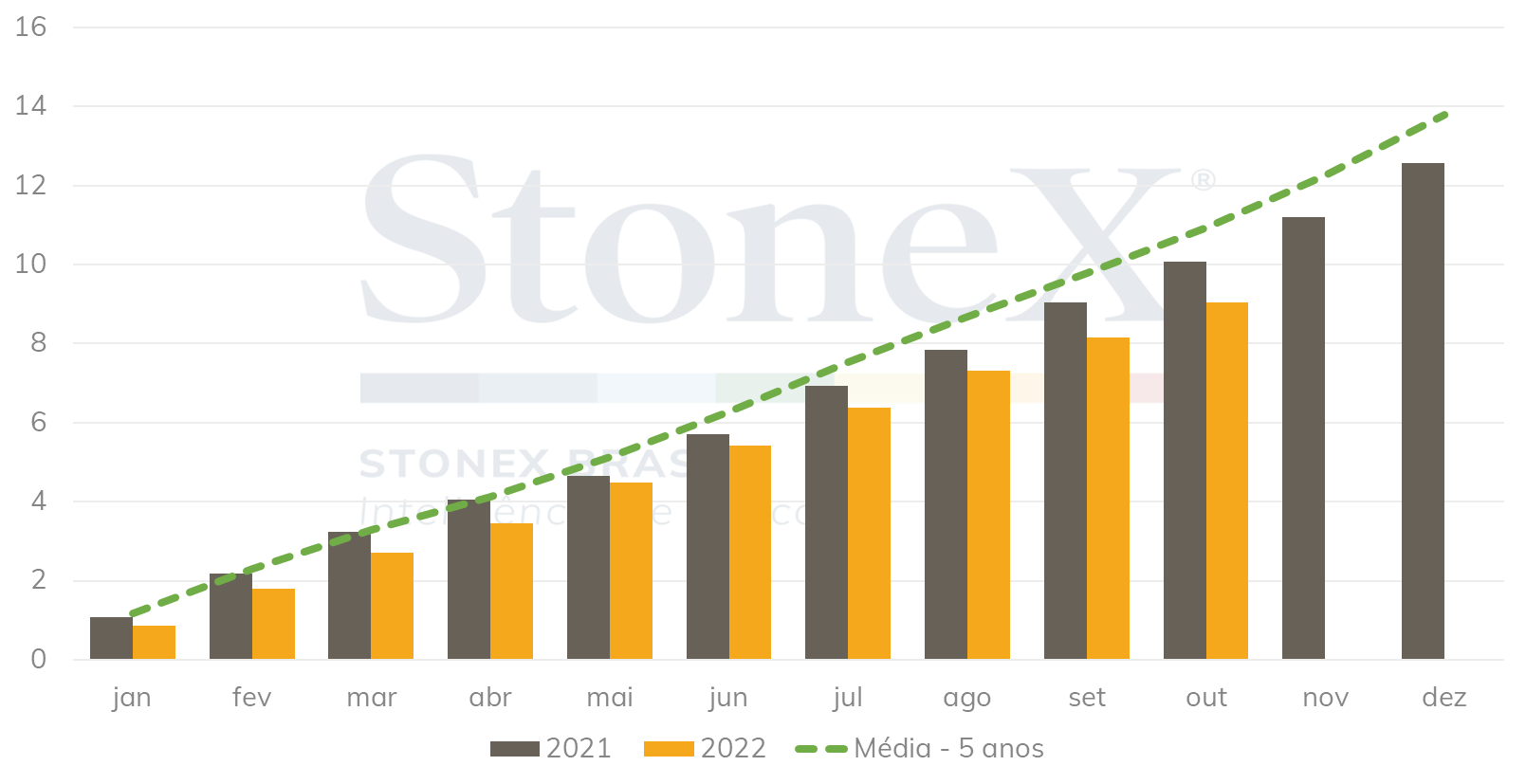

Na Colômbia, a produção, que já vem abaixo das médias dos anos anteriores, pode apresentar resultado ainda inferior ao esperado neste ano. De acordo com Roberto Velez, gerente da Associação Nacional dos Cafeicultores da Colômbia (FNC), declarou que a produção de café do país, que havia sido projetada entre 12 e 12,2 milhões de sacas neste ano, deve ficar abaixo deste patamar. Velez ainda antecipou que a permanência das chuvas em excesso, devido aos efeitos do La Niña, não permitiu que a florada ocorresse da maneira desejada, o que tende a impactar a produção também no próximo ano. De janeiro a outubro deste ano, a produção colombiana acumula 9,043 milhões de sacas produzidas, 10,1% abaixo do registrado no mesmo período do último ano e 17,3% inferior à média dos últimos 5 anos.

Produção acumulada de café da Colômbia (milhões de sacas)

Com quedas significativas na primeira metade da semana, que contribuíram para dar força às cotações de café no período, o par real/dólar terminou a última sexta-feira (2) cotado a R$ 5,214, retração semanal de 3,6%. Já o dollar index registrou uma queda semanal de 1,4%, cotado a 104,5 pontos. De maneira geral, o sentimento de maior apetite por riscos nos mercados globais, em meio à perspectiva de redução do ritmo de aumento na taxa básica de juros americana pelo Fed já em sua próxima decisão, em 14 de dezembro, e a redução da percepção de riscos fiscais no Brasil fortaleceram a moeda doméstica.

No exterior, a expectativa pela desaceleração do ritmo de ajustes na política monetária dos Estados Unidos tende a continuar favorecendo o apetite por risco dos agentes de maneira geral. A divulgação do Índice de Preços ao Consumidor (CPI) e do Índice de Preços ao Produtor (PPI) de outubro abaixo do esperado, e indicadores de atividade que de maneira geral corroborando a visão de uma contração econômica, contribuem para as apostas de uma intensidade menor nos próximos aumentos do Fed. O Departamento de Estatísticas do Trabalho (BLS) americano deve divulgar o PPI e o CPI de novembro nesta sexta (9) e na próxima terça-feira (13), respectivamente, indicadores que os mercados globais devem reagir antes da decisão de política monetária do Fed no dia 14.

No Brasil, a formalização da Proposta de Emenda à Constituição (PEC) da Transição junto ao Congresso Nacional, favoreceu a moeda brasileira. As manifestações de membros do governo de transição, em que se admitem aberto a negociar tanto o valor quando o prazo para gastos acima do limite constitucional de despesas, arrefeceu as preocupações com uma deterioração das contas públicas do país.

Nesta semana, além do seguimento das negociações, os agentes devem repercutir a Decisão de Política Monetária do Comitê de Política Monetária (Copom) do Banco Central (BC) na quarta-feira (7), e a divulgação do Índice de Preços ao Consumidor Amplo (IPCA) de novembro pelo IBGE. A expectativa é de manutenção da taxa básica de juros (Selic) do país em 13,75% a.a., enquanto a mediana das projeções de analistas para o IPCA é de avanço de 0,55%, resultado levemente inferior ao verificado em outubro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights