• Futuros de café arábica recuaram 875 pontos (4,9%) na semana e 1580 pontos (8,5%) no mês

• Preços de café robusta avançaram USD 17/ton (0,8%) na semana e USD 66/ton (3,1%) no mês

• Cotações de café arábica avançaram 1,9% e robusta 20,8% no primeiro trimestre do ano

• Indicador Cepea para o arábica teve queda de 6,9% na semana e 10% no mês

• Possível queda de 20% na produção na Indonésia suporta preços de café robusta ▲

• Preocupação com a demanda continuará impactando o mercado▼

• Início da colheita brasileira pressiona as cotações de café ▼

• USDA divulgará relatórios attaché na segunda quinzena de maio

• Relatório final com o balanço global do USDA será divulgado no dia 22 de junho

• Aproximação do inverno brasileira pode trazer volatilidade nos preços de café

• Dólar registra queda expressiva na semana em meio a redução da aversão ao risco global e divulgação do arcabouço fiscal no Brasil ▲

• Moeda brasileira se valoriza no primeiro 1º trimestre de 2023

• Correlação negativa entre cotações do dólar e café pode retornar no 2º trimestre

▼ Fatores baixistas ▲ Fatores altistas

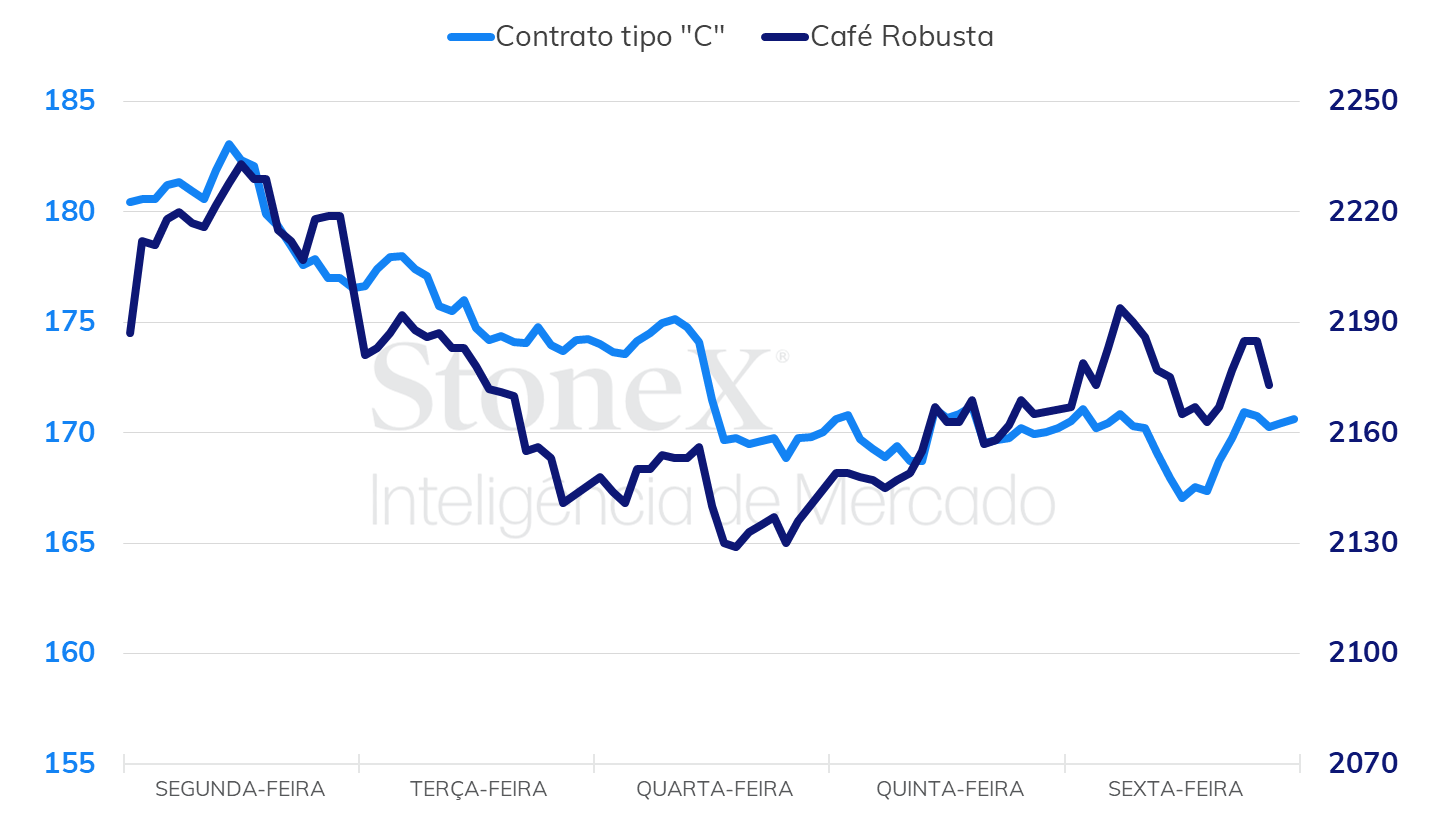

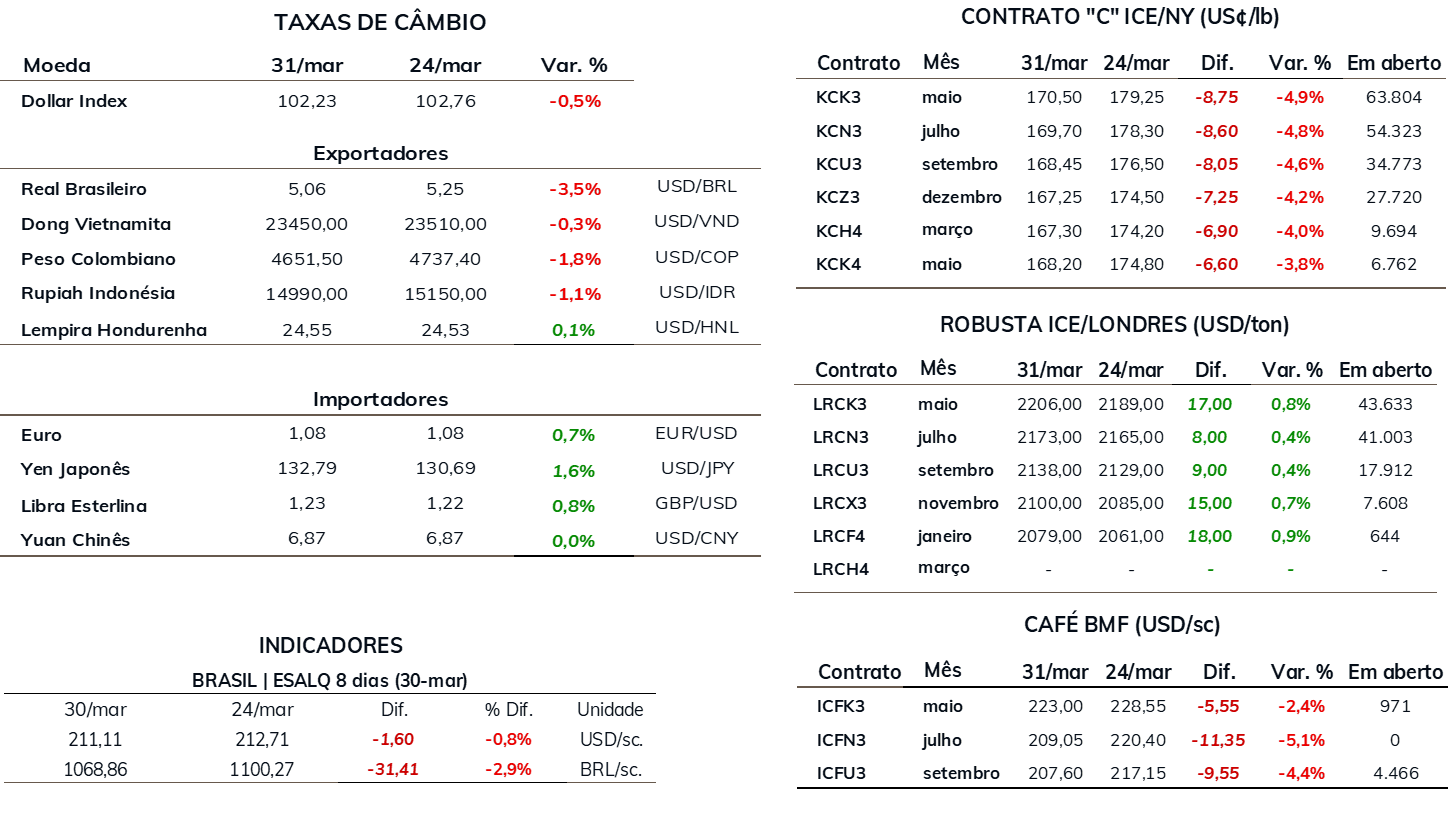

Na última semana do mês de março, os preços futuros de café arábica fecharam a sexta-feira (31/03) com perdas de 875 pontos (4,9%), cotado em US₵ 170,50/lb, com variação mensal mostrando uma queda ainda mais intensa, com perdas de 1580 pontos (8,5%) durante o mês de março. Sem grandes mudanças no campo dos fundamentos, os preços seguiram fatores técnicos durante a semana. Parte da forte queda observada na última semana pode ser atribuído a um movimento forte de liquidação por parte dos agentes especulativos.

Em Londres, o contrato mais ativo terminou com ganhos de USD 17/ton (0,8%) na semana e ganhos de USD 66/ton (3,1%) no mês, fechando a última sessão de março cotado em USD 2206/ton. Os preços de café robusta avançaram devido a fatores técnicos e a preocupação dos agentes com a oferta do produto.

Enquanto o Vietnã, maior produtor mundial do tipo, está no início do período de entressafra, a Indonésia, terceiro maior produtor mundial de robusta, enfrentou condições climáticas adversas, o que deverá impactar a produção do país. De acordo com uma matéria do canal de notícias Bloomberg, após uma entrevista com a Associação dos Exportadores e da Indústria de Café da Indonésia, a produção deve totalizar 9,6 milhões de sacas, representando um recuo de 20% se comparado com 2022, refletindo o excesso de chuva no país.

Intraday semanal (contrato mais ativo) - 27/03 a 31/03

No mercado doméstico brasileiro, ambos os tipos terminaram em queda, porém o café arábica teve perdas mais acentuadas. O indicador Cepea para o café arábica terminou a última semana cotado em R$ 1044,94/saca, representando uma queda de 6,9% na semana e de 10% no mês. Por outro lado, os preços de café robusta fecharam a última sessão do mês de março com o indicador Cepea em R$ 638,64/saca, indicando perdas de apenas 0,3% na semana, mas uma queda de 8% no mês.

Ambos os mercados, tanto de café arábica, como de café robusta, sofreram maior influência das movimentações do contrato tipo “C” em Nova Iorque. Portanto, o recuo nos preços reflete a queda nas cotações em Nova Iorque e a queda do dólar no período. O par USDBRL terminou a semana cotado em USDBRL 5,06, refletindo uma queda de 3,4% na semana e de 3,3% na variação mensal.

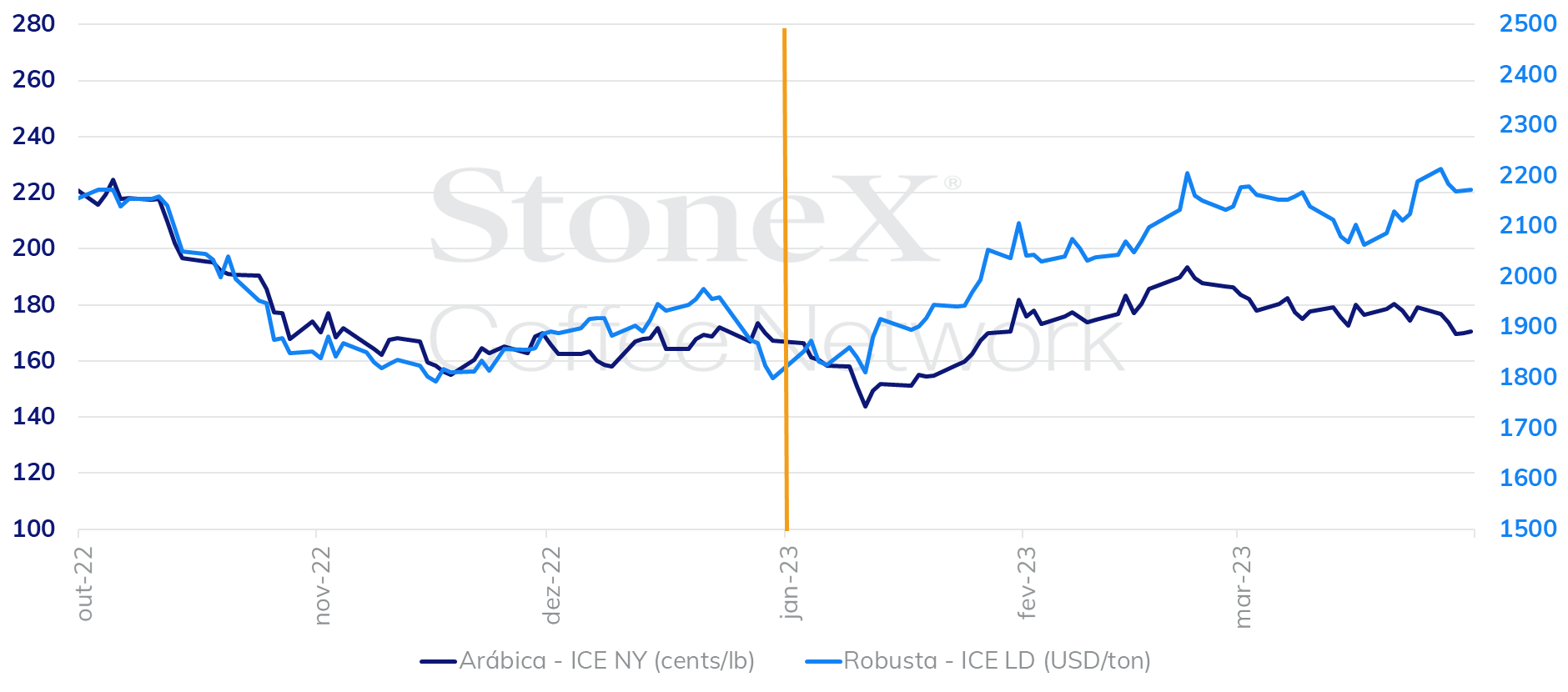

Desde o último trimestre de 2022, os preços futuros de café arábica estiveram sob pressão em meio as perspectivas de uma grande safra no Brasil, após o retorno das chuvas no cinturão cafeeiro no país, e as preocupações com a demanda devido ao cenário de inflação e dúvidas com relação ao crescimento da economia global – no último trimestre de 2022, os preços futuros de café arábica contabilizavam perdas de 24,5% enquanto as cotações de robusta haviam recuado 16,4%.

Marcado pela volatilidade, o primeiro trimestre do ano foi positivo para as cotações futuras de café, principalmente para o tipo robusta. Desde o início do ano, os preços futuros de café arábica avançaram 15,6% para uma máxima de US₵ 193,35/lb no dia 22/02, mas o movimento perdeu força e os preços recuaram, consolidando um avanço de apenas 1,9% no fechamento do trimestre. Por outro lado, os preços futuros de café robusta apresentaram um avanço de 23% até a máxima do trimestre de USD 2214/ton, no fechamento do dia 27/03, depois recuando para USD 2173/ton e consolidando um avanço de 20,8% no primeiro trimestre do ano.

Evolução dos preços futuros de café arábica e café robusta

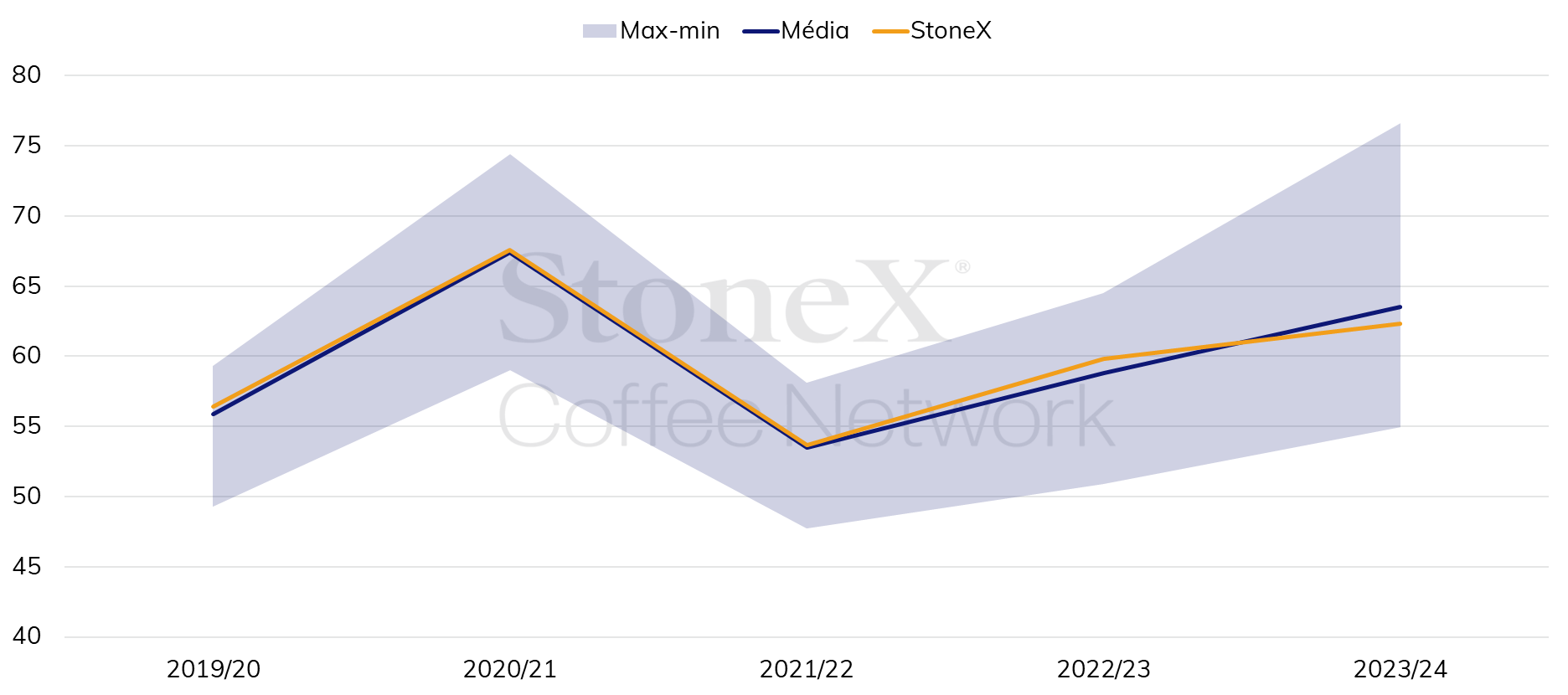

Enquanto os preços de café seguiam pressionados em meio ao otimismo com safra brasileira em 2023, com projeções de alguns agentes acima de 75 milhões de sacas, a divulgação de várias estimativas, incluindo a StoneX, indicou que a safra não seria tão grande, o que frustrou parte dos agentes e suportou os avanços nos preços.

A média das estimativas disponíveis para a produção de café em 2023 apontam para um total de 63,5 milhões de sacas – após a realização de estudo, a StoneX estimou a safra brasileira em 62,3 milhões de sacas, sendo 40,7 milhões de café arábica e 21,6 milhões de café robusta. Para o café robusta, os preços avançaram reagindo as preocupações dos agentes com a oferta, principalmente devido ao período de entressafra no Vietnã e a quebra na produção na Indonésia.

Amplitude das estimativas para a produção de café no Brasil (milhões de sacas)

Um fator que limitou os avanços e pressionou as cotações do arábica no final do trimestre foram as preocupações com a demanda em meio a inflação - de acordo com a Abic, no Brasil, houve uma inflação de 35% no café torrado e moído, resultando em uma queda de mais de 1% no consumo. Enquanto o ritmo inflacionário perdeu força no Brasil, o ritmo de inflação nos EUA e na Europa ainda é preocupante. Para o próximo trimestre, a demanda continuará sendo um ponto de atenção e os indicadores de exportação, importação e, principalmente, estoques e inflação nos países consumidores, deverão indicar qual será o ritmo de consumo nos países.

Além disso, o período poderá sofrer com a volatilidade devido a entrada do inverno brasileiro, tendo em vista que, apesar de ainda não haver indícios, a entrada de uma massa polar com potencial de causar geada poderá suportar avanços nos preços e gerar volatilidade, já que as cotações tendem a recuar caso o evento não aconteça. É importante mencionar que, apesar das incertezas, os preços de café devem ser pressionados à medida que a nova safra brasileira é colhida e disponibilizada no mercado.

Finalmente, grande parte das atenções se voltarão para os relatórios dos adidos do USDA, que trarão detalhes sobre a produção de café nos países em 2023 e deverão ser divulgados na segunda quinzena de maio, mas sem data definida. No dia 22 de junho, o USDA divulgará seu relatório final com as perspectivas para o balanço global de oferta e demanda em 2023/24.

Enquanto as preocupações com uma crise bancária vão aos poucos se reduzindo, os participantes do mercado devem acompanhar ao longo de abril os balanços de resultados trimestrais dos bancos, em especial de pequenos bancos regionais americanos, a fim de avaliar se o sistema financeiro americano continua sólido.

No Brasil, a divulgação pela equipe econômica da atual gestão do governo de um novo arcabouço para a política fiscal, que busca dar maior previsibilidade para as contas públicas nos próximos anos, recebeu repercussão de maneira geral positiva pelos investidores, o que também contribuiu positivamente para a valorização do real.

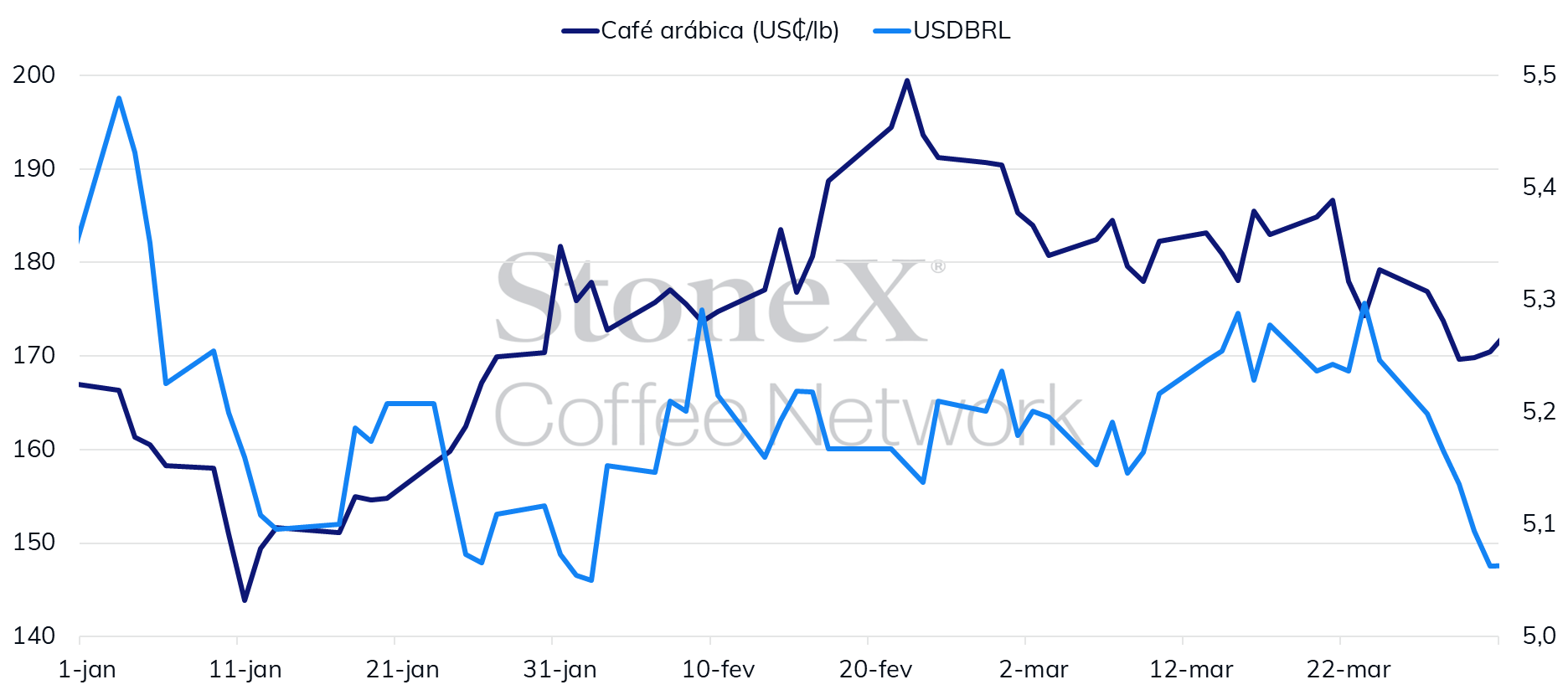

O primeiro trimestre do ano foi de bastante volatilidade para o mercado cambial brasileiro, que encerrou o período com valorização de 1,0% em relação ao final de 2022. O dólar no Brasil, que historicamente costuma ter uma correlação negativa com as cotações de café na maior parte do tempo, não demonstrou tal influência neste período. Enquanto no recorte dos últimos 12 meses a correlação do par USDBRL e do 1º vencimento na bolsa de Nova Iorque foi de -40,4%, ou seja, quedas no dólar influenciaram positivamente o preço do café, e vice-versa, nos últimos três meses a correlação alcançou 5,0%.

Cotações de café (KCc1) vs. par USDBRL no 1º trimestre de 2023

Apesar de um recorte curto, o desempenho mostra como a taxa de câmbio teve papel secundário para as cotações do café, principalmente em janeiro e fevereiro, quando os preços foram impactados significativamente pelo realinhamento no sentimento geral do mercado, com parte dos agentes reduzindo suas expectativas de uma possível safra recorde no Brasil.

Sazonalmente, o período de entressafra, com destaque entre abril e junho, quando os fundamentos do mercado estão mais mutados, a correlação negativa entre as cotações do dólar e o café atinge seu período mais acentuado. Mesmo não sendo uma regra, este deve ser um momento fundamental para se acompanhar o cenário macroeconômico. A aversão ao risco de uma crise bancária, as expectativas para a inflação global e taxas de juros dos principais bancos centrais no mundo e o desenrolar da proposta do arcabouço fiscal na Câmara dos Deputados e Senado, bem como a influência desta nas próximas decisões do Banco Central Brasileiro, estarão no foco dos participantes do mercado de café, com possibilidades de forte influência no câmbio, e, como consequência, nas cotações de café tanto no mercado físico quanto na bolsa.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights