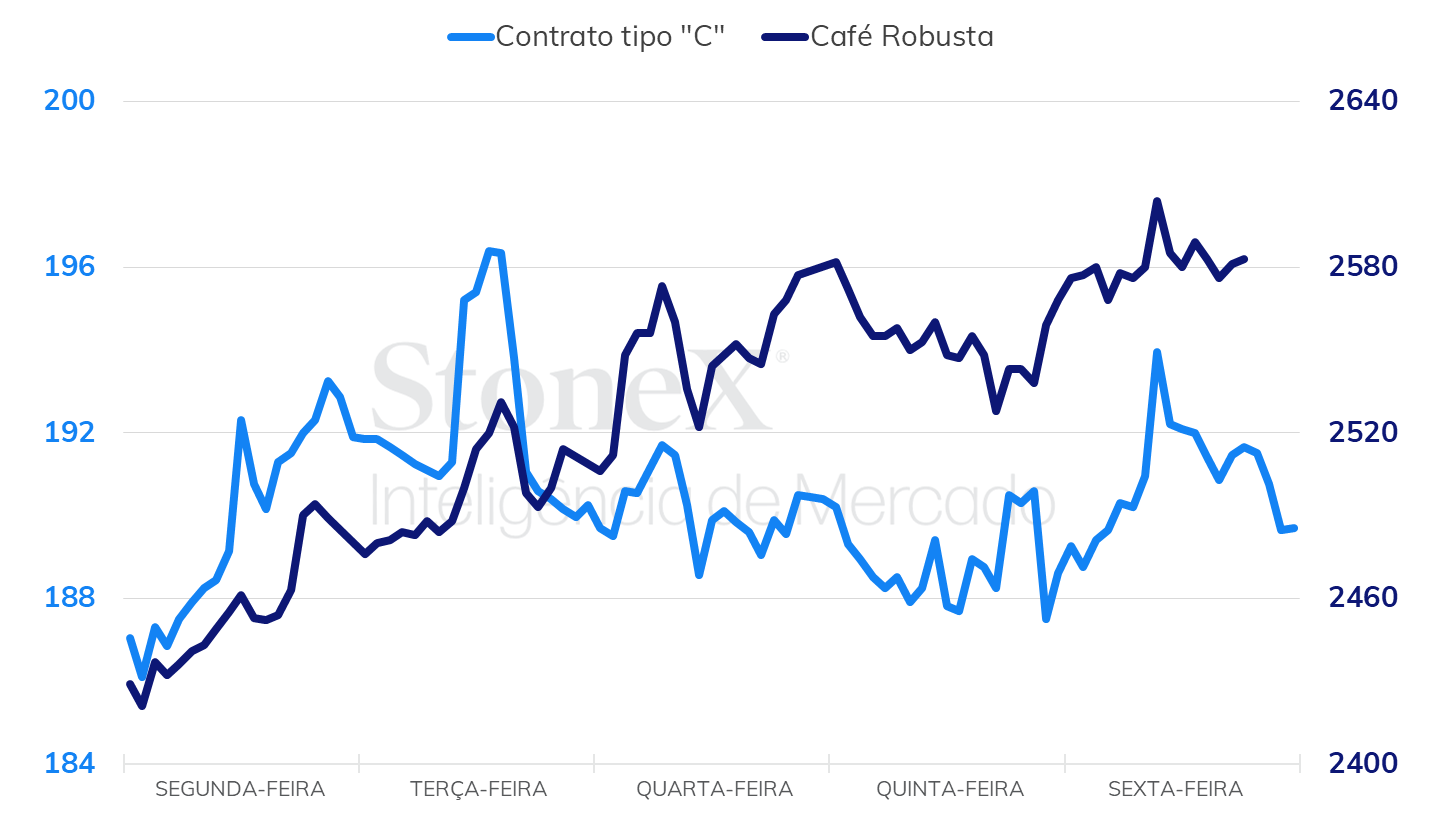

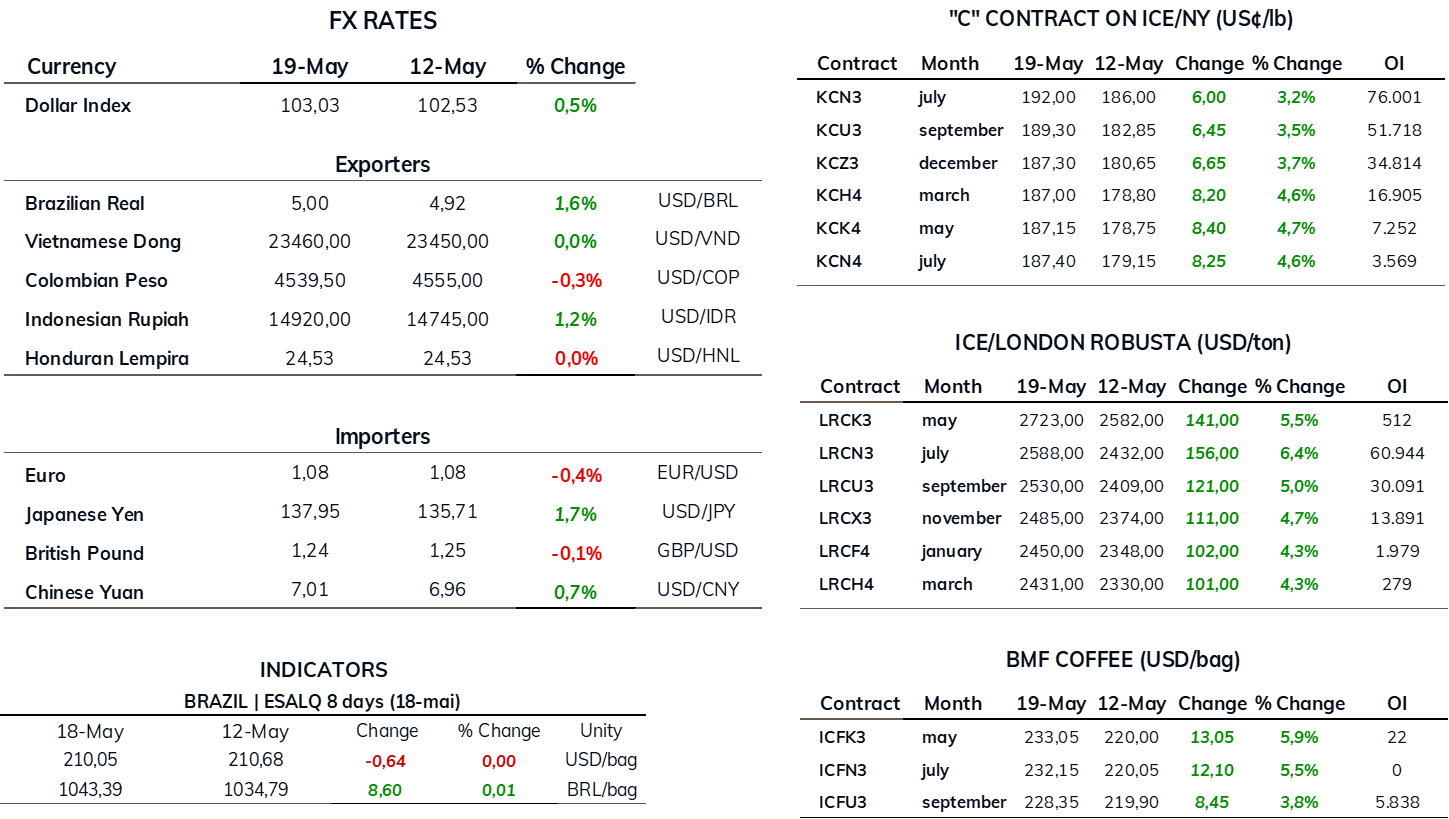

• Futuros de café arábica avançam 600 pontos (3,2%) na semana, para US¢ 192,00/lb.

• Cotações de café robusta saltam USD 156/ton (6,4%) para USD 2588/t.

• Indicador Cepea para o café erábica terminou semana com ganho de 2,2%, a R$ 1.057,6/saca.

• Indicador Cepea para o café robusta avança 3,3%, terminando a sexta cotado a R$ 684,7/saca.

• Preocupações com o clima continuaram adicionando volatilidade no mercado

• Melhora no cenário macro dá suporte às cotações no final da semana

• Café robusta opera próximo de máximas em 12 anos na bolsa

• Diferenciais debilitados podem incentivar retomada de exportações do conilon brasileiro

• GCA interrompe divulgações dos estoques de café nos portos americanos

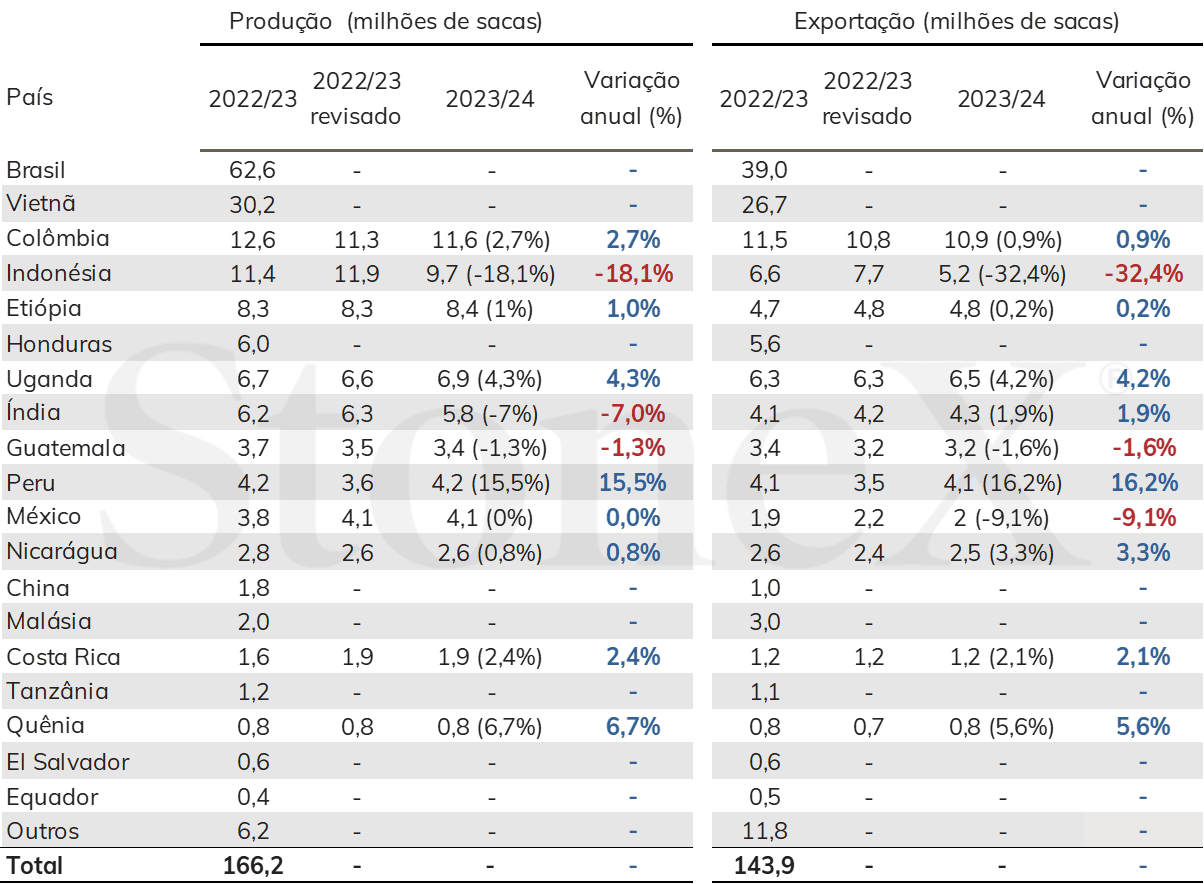

• Conab revisa estimativas para a produção brasileira em 2023/24

• USDA divulga relatório dos adidos de diversos países, destaque para Colômbia e Indonésia

• Preocupações com temperaturas baixas no Brasil devem arrefecer nesta semana

A informação divulgada pela Green Coffee Association (GCA) de que a entidade não irá mais divulgar os dados mensais de estoques de café nos portos americanos, sem um aviso prévio ou uma justificativa coerente, é mais um fator de volatilidade. O indicador é tradicionalmente acompanhado pelo mercado e é considerado um dos principais termômetros em relação à demanda americana. Sua ausência contribui para deixar o mercado ainda mais “no escuro” a respeito da condição dos estoques no mundo e do desempenho do consumo no maior consumidor global da bebida, elevando as incertezas quanto a este tema em todo o mercado.

Já o café robusta segue operando em patamar significativamente elevando, tocando ao longo da semana seus maiores valores em cerca de 12 anos na bolsa de Londres. O contrato de jul/23 registrou forte alta de USD 156 (6,4%), para fechar a semana cotado a USD 2588/t. As informações sobre a disponibilidade bastante limitadas de café no Vietnã para ser comercializada continuam como principal fator motivador para as fortes altas.

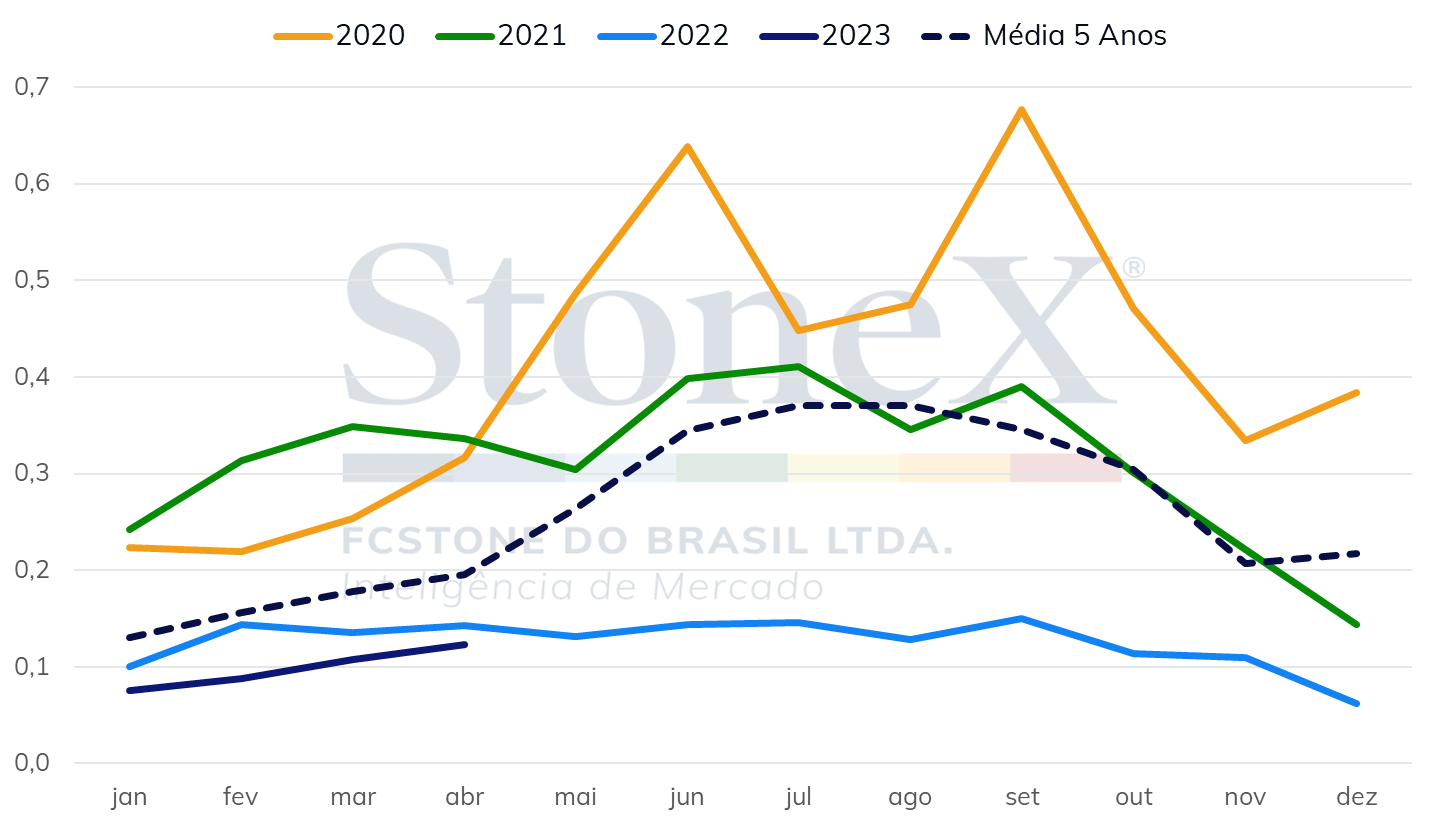

As fortes altas em Londres e a menor disponibilidade do café vietnamita também têm elevado a expectativa do mercado de que o Brasil pode retomar maiores volumes de exportação da variedade. Analisando os diferenciais de preços entre o café robusta no Espírito Santo e as cotações de Londres no relatório interativo de Diferenciais de preço de café no Brasil, é possível observar trajetória de queda durante grande parte do ano, que se intensificou nnas últimas semanas para abaixo de USD -500/t. Este patamar de diferencial, além de significativamente abaixo da média, é inferior aos níveis reduzidos observados em 2020, período que as exportações do café robusta brasileiro foram historicamente elevadas.

Exportações brasileiras de café robusta (milhões de sacas)

Na última quinta-feira (18), a Conab atualizou levemente para baixo suas estimativas para a produção brasileira em 2023/24 de 54,94 para 54,74 milhões de sacas. O café arábica recebeu um ajuste para cima de 37,4 para 37,9 milhões de sacas, enquanto o café robusta recuou de 17,5 milhões para 16,8 milhões.

Ademais, o clima mais frio no Brasil, que gerou sessões de saltos nas cotações nas últimas semanas, deve passar para segundo plano nos próximos pregões. Passados os pregões de temperaturas mais reduzidas em cidades mineiras do cinturão cafeeiro, a atual semana deve apresentar temperaturas mais amenas, o que pode dar espaço para correções para baixo nas cotações. O início da colheita, bem como os primeiros informes de rendimento e qualidade da safra, devem estar cada vez mais no radar dos agentes. Além disso, as divulgações das estimativas do USDA para a temporada 2023/24 devem continuar, com grande expectativa para alguns dos principais produtores globais.

Como mencionado anteriormente, o USDA já divulgou os seus relatórios dos adidos para uma série de países produtores de café. Apesar de ainda não terem sido publicados as estimativas para Brasil e Vietnã, que tendem a ter a principal influência sobre as diretrizes do mercado para o mercado de café arábica e robusta, respectivamente, outros países de grande importância, como Colômbia, Indonésia, Uganda, Índia e países da América Central, já tiveram seus números revelados.

Para a Colômbia, segundo maior produtor global de café arábica, o destaque ficou não para as perspectivas da próxima temporada, mas para a revisão realizada na temporada 2022/23. O Departamento ajustou a produção do país em 1,3 milhões de sacas para baixo, passando de 12,6 milhões de sacas para 11,3 milhões, redução de 10,3%. A principal justificativa em relatório foi de que as chuvas em excesso, proporcionadas pelo La Niña, se estenderam por mais tempo do que o previamente esperado. Junto disso, níveis menores de fertilização devido a preços mais elevados impactaram a produtividade. Para a temporada 2023/24 o USDA verifica uma leve recuperação de 2,7% para 11,6 milhões de sacas. Todavia, vale lembrar que o número ainda é inferior que a média do país nos anos que precederam o La Niña, de cerca de 14 milhões de sacas.

A Indonésia, quarto maior produtor global e terceiro maior produtor de café robusta, viu suas perspectivas caírem significativamente, passando de 11,9 milhões de sacas na temporada 2022/23 para 9,7 milhões em 2023/24, queda de 18,1%. A exemplo do quadro colombiana, o relatório indica que chuvas em excesso foram o principal fator por traz da queda, tendo impactado principalmente o estágio de desenvolvimento dos frutos e elevado demais a umidade nas áreas produtoras.

Entre os países já divulgados da América Central, Guatemala verifica uma queda de 1,3% para 3,4 milhões de sacas, impactada negativamente pela alta nos custos de fertilizantes e falta de mão-de-obra. Já Nicarágua e Costa Rica apontam avanços de 0,8% e 2,4% para 2,6 milhões e 1,9 milhões de sacas, respectivamente, com clima mais positivo e melhora na fertilização. Honduras, principal país da região, ainda não foi divulgado.

Além das centrais, Peru projeta significativa recuperação de 15,5% para 4,2 milhões de sacas, enquanto o México deve permanecer estável, em 4,1 milhões. Ademais, Uganda deve verificar crescimento de 4,3% para 6,9 milhões de sacas e Índia apresenta recuo de 7,0% para 5,8 milhões de sacas.

Produção e exportação de café verde estimada por país (milhões de sacas)

Em suma, os países reportados até o momento indicam uma retração de 4,3% na produção global, com importante peso da queda observada na Indonésia, enquanto as exportações também devem recuar, com as projeções 3,4%. Todavia, vale lembrar que Brasil, Vietnã e Honduras ainda serão países chaves para entender de fato o que o USDA esperará do balanço global, com possibilidade de que este fique mais positivo que 2022/23, devido a uma provável estimativa do USDA de maior produção no Brasil em 2023/24.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights