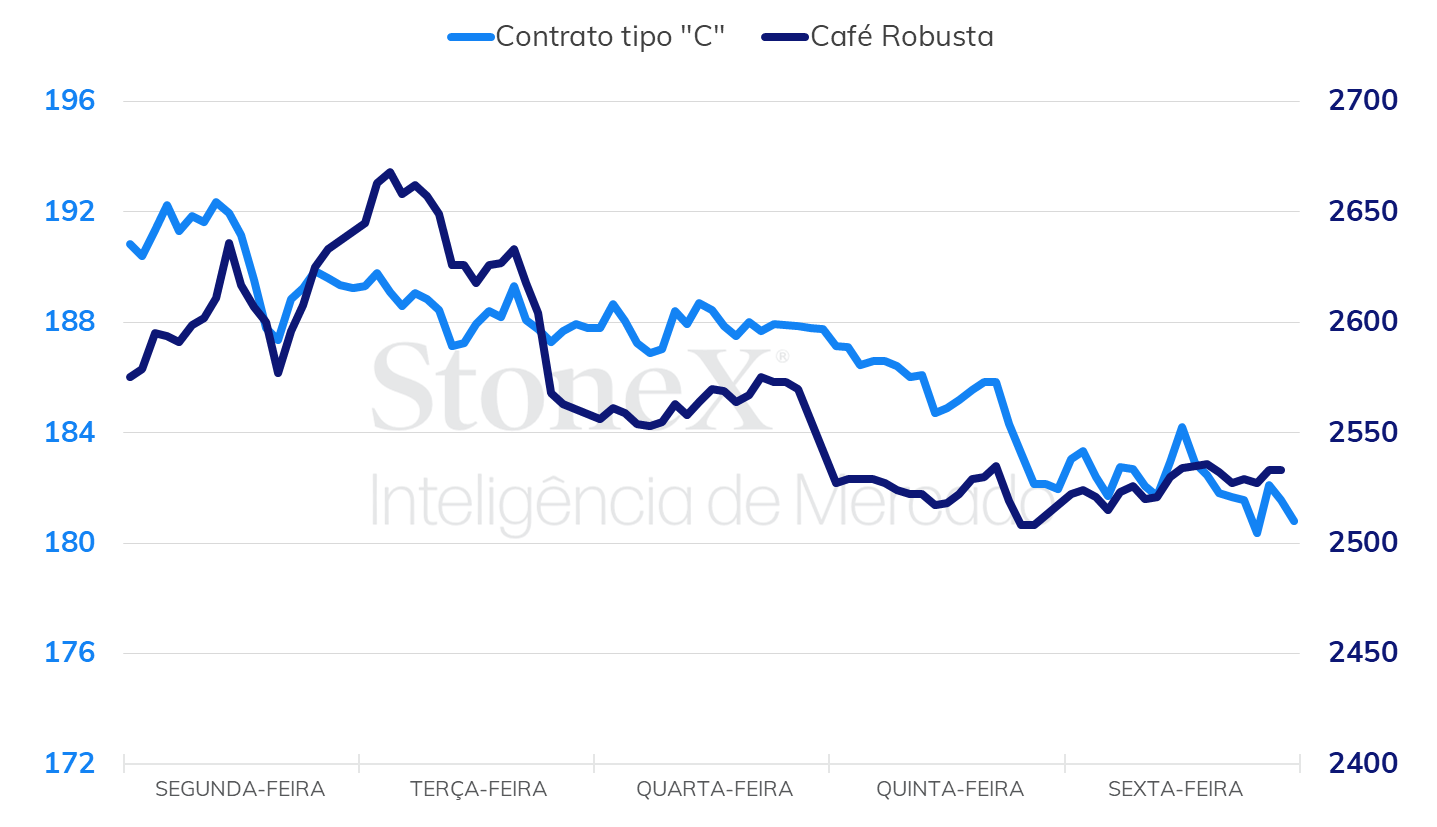

• Futuros de café arábica caem 1040 pontos (5,4%) na semana, para US¢ 181,60/lb.

• Cotações de café robusta recuam USD 14/ton (0,5%) para USD 2574/t.

• Indicador Cepea para o café arábica terminou semana com queda de 3,7%, a R$ 1.018/saca.

• Indicador Cepea para o café robusta avança 1,7%, terminando a sexta cotado a R$ 696,4/saca.

• Preocupações com o clima continuaram adicionando volatilidade no mercado

• Previsões de temperaturas mais amenas pressiona cotações de arábica

• Ambiente macroeconômico influencia negativamente complexo de commodities

• Estoques certificados de arábica recuam para mínimas em 6 meses na ICE

• Estimativas do USDA para o Vietnã reforçam cenário de disponibilidade reduzida no curto/médio-prazo

• Perspectiva de maior oferta e incerteza com demanda pode pressionar os preços de café

• Diferenciais entre bolsa e mercado físico vem caindo em países produtores

• Divulgação do USDA sobre safra brasileira e mercado global, bem como avanço da colheita, estarão do radar dos agentes

Indicador CEPEA para o café arábica e robusta (R$/saca)

Conforme destacado no último semanal, o clima mais frio no Brasil, principal fator por trás as sessões de fortes avanços nas últimas semanas, apresentou condições mais amenas na última semana, o que reduziu os temores de curto-prazo dos agentes com possíveis impactos na produção e propiciou o ambiente para correções nas altas recentes. Atualmente, o relatório de temperaturas mínimas da StoneX não indica grandes riscos de temperaturas baixas para os próximos dez dias.

O ambiente macro também não se mostrou propício às commodities na última semana. O dólar terminou cotado a R$ 4,985 no mercado cambial brasileira, leve queda semanal de 0,2%. No entanto, o dollar index registrou forte avanço semanal de 1,0% e acumula avanço de 2,7% na semana, terminando cotado a 104,1 pontos.

O principal fator de aversão ao risco nos mercados globais, refletida na alta do dollar index, é o impasse em relação às negociações para a extensão do limite da dívida americana e a possibilidade de que o país entre em calote pela primeira vez na história já no mês de junho caso uma ampliação do teto não seja aprovada. A agência de classificação de risco Fitch destacou que o rating de crédito da dívida americana, atualmente em “AAA”, a maior possível, sinalizou riscos negativos para a qualidade do crédito do país em função dos eventos. Neste final de semana, a notícia de que o presidente Joe Biden e o partido Republicano chegaram a um acordo para o aumento do teto da dívida até 1 de janeiro de 2025 tende provocar uma recuperação com o otimismo, todavia, os agentes deverão acompanhar se o andamento dos trâmites burocráticos para a aprovação no Congresso ocorrerá como o esperado nos próximos dias.

Vale destacar que as reduções recentes dos estoques certificados de café arábica, que caíram para o menor nível em cerca de 6 meses, voltaram a chamar a atenção do mercado. Na última sexta, os estoques certificados na ICE em Nova Iorque recuaram das 600 mil sacas desde novembro do ano passado, totalizando 598 mil sacas. somente em maio a bolsa registrou queda de 81 mil sacas (-12%), reduzindo 216 mil sacas (27%) em 2023. Como será abordado na próxima sessão, a redução dos diferenciais do mercado brasileiro deve propiciar um retorno da certificação de cafés brasileiros na bolsa. Todavia, até que este processo ocorra, provavelmente somente no segundo semestre, os estoques certificados menores tendem a servir como suporte às cotações.

Estoques certificados de café arábica na ICE em Nova Iorque

Os negócios no mercado físico brasileiro de café seguem limitados enquanto os participantes esperam pelo avanço da nova safra e por direcionamentos com relação ao balanço de oferta e demanda (O&D) global de café. Outro ponto que atua como limitante às movimentações é a curva futura dos preços invertida, tornando inviável a construção e manutenção dos estoques de café. Esse cenário é ainda mais complicado tendo em vista o alto patamar dos juros, que onera o carrego dos estoques de café.

Um dos pontos principais é a incerteza com relação a demanda mundial de café. Vários players têm relatado uma dificuldade para a realização de novos negócios e uma demanda limitada por parte dos países importadores de café. Além disso, alguns indicadores, como o volume das exportações reduzido e os resultados de empresas ligadas ao setor, têm indicado que a inflação observada impactou o consumo de café nos principais países consumidores.

Neste sentido, podemos observar que esta não é uma condição exclusiva do Brasil. Analisando os diferenciais de preço na Colômbia, observa-se que, mesmo com a queda na produção do país, que foi de aproximadamente 14 milhões de sacas em 2020 para algo em torno de 11 milhões em 2022, com um recuo se acentuando mais ainda nos últimos meses, o diferencial de preço apresentou forte redução. O diferencial do café Excelso UGQ foi de +80 cents/lb, em meados de junho de 2022, para +30 cents/lb em meados de maio deste ano.

Diferencial de preço e produção de café na Colômbia

Na última semana, os estoques certificados de café arábica estenderam sua queda e atingiram um patamar inferior a 600 mil sacas. A queda nos estoques certificados se justifica pelo nível fortalecido dos diferenciais de preço nos países produtores, o que torna menos provável a certificação de café na bolsa. No entanto, caso os diferenciais voltem a patamares mínimos, à medida que a safra brasileira avança, seria possível que novos cafés comessem a ser certificados nos armazéns da bolsa. É difícil afirmar se esta condição mercadológica realmente irá acontecer e quando vai acontecer, mas, enquanto isso, a queda dos estoques certificados dá suporte as cotações de café no mercado internacional.

Nas próximas semanas, à medida que a colheita brasileira avança, a maior disponibilidade de café associado à incerteza com relação a demanda pode pressionar as cotações de café. No entanto, tendo em vista a memória dos participantes com a geada de 2021, qualquer nova onda de frio, mesmo que sem potencial para causar geada nas lavouras, pode ser um fator de suporte para as cotações. Além disso, a divulgação dos relatórios dos adidos do USDA para os países restantes, incluindo o Brasil, e a divulgação do relatório final no dia 22/06, deverá indicar um grande excedente para 2023/24 e contribuir para pressionar as cotações.

Por outro lado, a menor disponibilidade de café robusta no Vietnã, que, de acordo com fontes, tem apresentado um menor estoque de passagem e a perspectiva de um balanço de O&D apertado para o tipo, ainda segue como um fator altista para as cotações em Londres. Além disso, como comentado acima, a relatório do adido do USDA no Vietnã ajustou a estimativa para a produção em 2022/23 e apontou para um avanço em 2023/24. No entanto, o relatório para a Indonésia ajustou em 4,4% a safra 2022/23, mas apontou para uma queda de 18% em 2023/24, para 9,7 milhões de sacas, devido ao excesso de chuva no país.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights