• Café arábica encerra semana cotado a US¢ 150,00/lb, forte queda de 4,9%

• Cotações de café robusta avançaram recuam 6,1% para USD 2363/t

• Indicador Cepea para o café arábica terminou semana com queda de 3,3%, a R$ 808,2/saca

• Indicador Cepea para o café robusta recuou 3,3% para R$ 644,3/saca

• Progresso da colhieta e maior disponibilidade pressionam cotações

• Alta do dólar influenciou quedas nas bolsas

• Ambiente macro de aversão ao risco atua de maneira baixista para commodities

• Robusta acompanha arábica e fatores técnicos para recuar em Londres

• IRI/CPC/NOAA: Modelos apontam para um El Niño de maior intensidade

• Probabilidade de 76% para o El Niño até fevereiro, março e abril

• Ocorrência do fenômeno de forte intensidade pode afetar as lavouras de robusta

Os futuros de café marcaram quedas significativas na última semana em suas principais bolsas de negociação, influenciados pelo cenário cambial, com a alta do dólar frente ao real estimulando ajustes na bolsa, e pelo avanço da colheita do Brasil, que se aproxima de sua conclusão e provoca o sentimento de disponibilidade mais ampla. Enquanto isso, o cenário de potencial queda do consumo continua sendo um fator que limita recuperações expressivas das cotações.

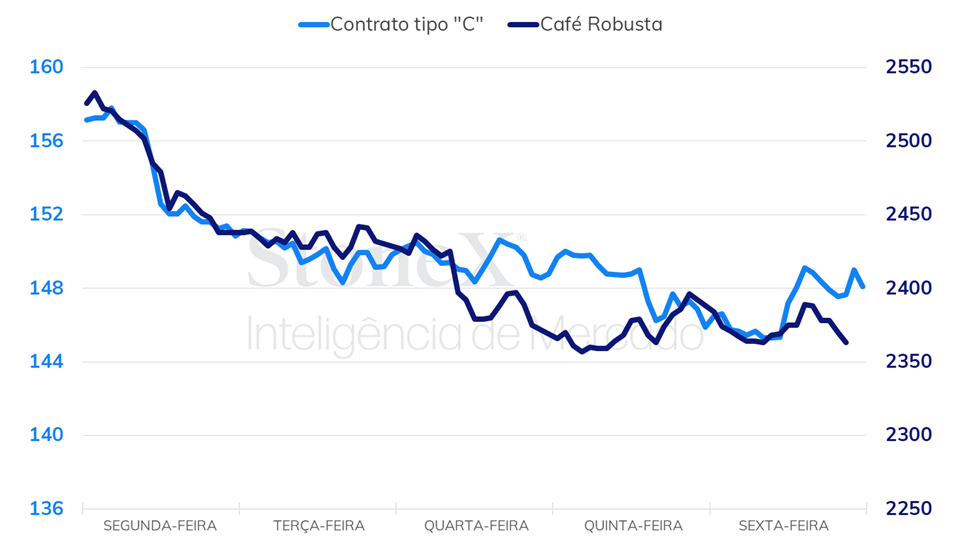

Desta forma, o contrato de dez/23 café arábica encerrou a última sexta-feira (18) cotado a US¢ 150,00/lb na Bolsa de Nova Iorque, forte desvalorização de 770 pontos ou 4,9% em relação à semana anterior, atingindo seus menores níveis para o contrato mais ativo desde meados de janeiro. O café robusta em Londres, por sua vez, acompanhou o movimento observado no terminal americano e registrou retração de USD 154 (-6,1%) para a tela de nov/23, fechando a USD 2363/t.

No mercado doméstico brasileiro, o indicador Cepea marcou desvalorização de 3,3% para o café arábica, que fechou a semana cotado a R$ 808,18/saca. O indicador para o café robusta também marcou perdas de 3,3%, terminando o período cotado a R$ 644,34/saca.

Intraday semanal (contrato mais ativo) – 14/08 a 18/08

Conforme comentado, o café arábica sofreu influência significativa pelo ambiente macroeconômico e cambial, com a alta significativa do dólar no mercado cambial brasileiro na segunda-feira, quando saltou de R$ 4,906 para 4,963, dando o tom do mercado na semana. Desta forma, somente na segunda-feira, o café arábica acumulou praticamente metadade de suas perdas na semana.

Já na bolsa de Londres, o café robusta se ajustou bastante influenciado pela desvlaorização do café arábica, movimento que pode ser notado pelas perdas intensas registradas também na segunda-feira (14). Adicionalmente, fatores técnicos também estiveram por trás das quedas na semana, com o vencimento das opções de setembro na bolsa também contribuindo para puxar os preços para baixo.

O ambiente de maior aversão ao risco nos mercados globais influenciou o dólar de maneira altista e afastou investidores das commodities e ativos de risco, com os agentes repercutindo a ata da última decisão de política monetária do Federal Reserve e a preocupação com a economia e o setor imobiliário chinês como principais elementos.

Na China, além da divulgação dos dados de produção industrial em julho que, apesar de terem crescido 3,7% ante o ano passado, ficaram abaixo das expectativas do mercado (+4,6%), as preocupações com o setor imobiliário no país se elevaram na última semana. As notícias de que empresas do setor tem apresendado dificuldades em honrar com seus compromissos financeiros, levando inclusive o governo local a anunciar a diminuição dos juros dos empréstimos de um ano de 2,65% a.a. para 2,50% a.a., elevam ainda mais as dúvidas quanto à capacidade de recuperação da economia chinesa, o que tende a afetar a economia global de maneira geral.

Ainda no cenário macro, para esta semana, os agentes estarão atento ao Simpósio Anual de Política Monetária de Jackson Hole, realizado pelo Federal Reserve entre a quinta-feira (24) a sábado (26). O evento reúne diversas autoridades de bancos centrais no mundo, com as atenções voltas principalmente ao discurso do presidente do Fed, Jerome Powell, na sexta-feira (25). A expectativa se elevou principalmente após a ata da última decisão do Fed demonstrar divergência entre os membros, em que a maior parte dos integrantes continuam a ver riscos inflacionários significativos para a economia dos Estados Unidos, que exigiriam um aperto monetário ainda maior no país.

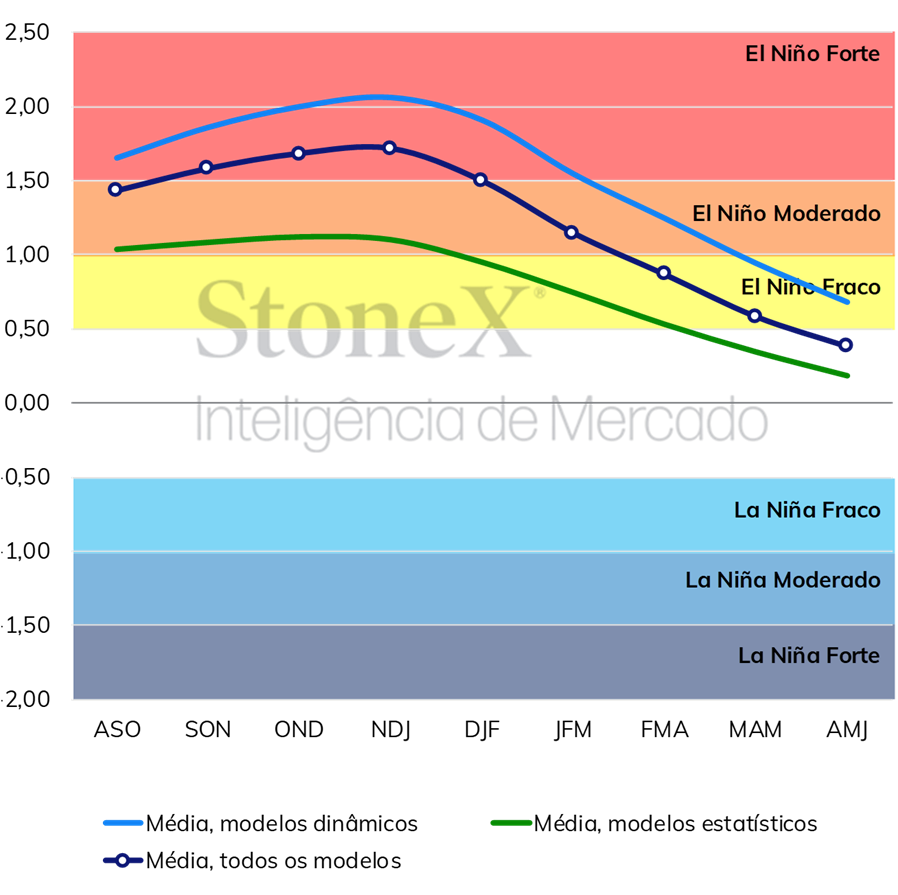

De acordo com a última atualização IRI/CPC/NOAA, os modelos têm apontado para a possibilidade da ocorrência de um El Niño forte a partir do trimestre SON (setembro, outubro e novembro), com intensidade maior que os modelos haviam apontado na atualização anterior. A média dos modelos dinâmicos já apontam para o El Niño forte a partir do trimestre ASO (agosto, setembro e outubro) até o trimestre JFM (janeiro, fevereiro e março), mas seguindo com intensidade moderada até o trimestre FMA (fevereiro, março e abril).

Por outro lado, os modelos estatísticos indicam um fenômeno menos intenso, classificado apenas como moderado entre os trimestres ASO e NDJ (novembro, dezembro e janeiro). Considerando a média de todos os modelos, o fenômeno teria uma intensidade forte a partir do trimestre SON até DJF (dezembro, janeiro e fevereiro), com pico em NDJ (novembro, dezembro janeiro).

Modelos de previsão de intensidade para o El Niño

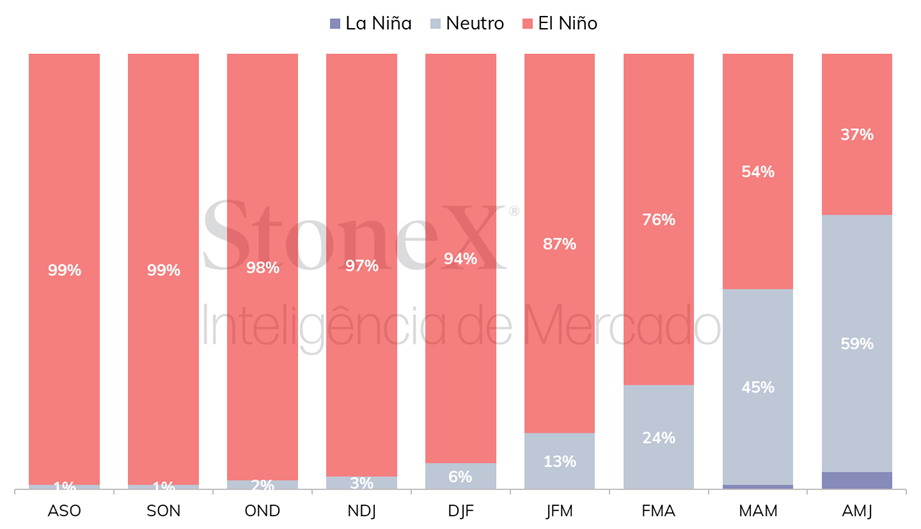

Além da intensidade, considerando o modelo de previsão probabilística, o fenômeno deverá se estender até o primeiro trimestre de 2024. A última atualização do modelo probabilístico aponta para 76% de chance do El Niño se estender até o trimestre FMA, 54% de seguir até MAM (março, abril e maio) e de apenas 37% de persistir até o trimestre AMJ (abril, maio e junho). Portanto, a probabilidade de as temperaturas do pacífico voltarem para uma condição neutra é de 59% no trimestre AMJ.

Previsão probabilística de El Niño/La Niña

Como já foi apresentado em outros relatórios, a ocorrência do El Niño está associada a um clima com temperaturas acima da média em parte do sudeste e do nordeste brasileiro, atingindo, principalmente, regiões produtoras de café robusta no norte do Espírito e extremos sul do estado da Bahia. Para se ter ideia da importância dessas regiões, em 2022/23, a safra de café robusta destas regiões representou 81,5% da produção nacional de robusta e 28% de toda a produção brasileira.

Considerando os períodos da ocorrência desta condição climatológica e o ciclo produtivo de café robusta no Brasil, podemos ressaltar que acontecerá durante períodos cruciais para o desenvolvimento da produção. Tendo em vista a média dos modelos indicam um El Niño forte entre setembro de 2023 e fevereiro de 2024, durante todo este período, as lavouras brasileiras de café robusta passarão pelos estágios de pegamento, chumbinho, expansão e granação dos frutos; todas estas etapas são críticas e qualquer problema poderia impactar o potencial produtivo de 2024.

A última vez que as lavouras enfrentaram um El Niño foi entre os anos de 2014 e 2016, o que impactou severamente a produção brasileira de café robusta, que, de acordo com dados do USDA, foi de 17 milhões em 2014/15 para 10,5 milhões de sacas em 2016/17, representando uma queda de mais de 38% no período.

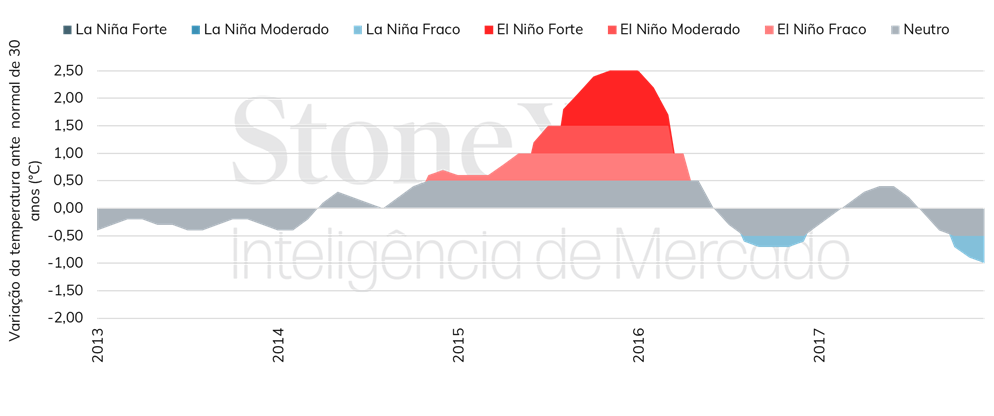

Analisando os dados históricos, vale a pena mencionar que as condições apresentadas se assemelham em partes ao observado no segundo semestre de 2015 e início de 2016, quando o El Niño atingiu uma intensidade forte desde o trimestre JJA (junho, julho e agosto) até o trimestre FMA (fevereiro, março e abril). Uma diferença entre o cenário de 2015 é que, além de um período maior com intensidade forte, quando o fenômeno atingiu uma intensidade forte, o El Niño já estava persistindo desde o trimestre SON do ano anterior (2014).

Histórico da variação de temperatura no oceano pacífico

É essencial ressaltar que as condições são bastantes diferentes hoje se comparado com 2015, portanto, os impactos do El Niño nas lavouras de robusta seriam limitadas. Naquela ocasião, o fenômeno durou um longo período, estendendo o período de clima seco e quente nas regiões. Além disso, os produtores tinham menos reservatórios de água disponíveis para irrigação e usavam sistemas menos eficientes. Além disso, durante o pico da crise hídrica, o uso de sistemas de irrigação foi proibido pelo governo em vários municípios produtores, já que a água foi destinada ao uso mais essencial, como o consumo humano.

Apesar de as condições serem diferentes atualmente, o cenário da ocorrência de um El Niño forte durante etapas tão críticas da produção pode ter um impacto negativo no potencial produtivo da próxima temporada. Apesar do uso amplo de sistemas de irrigação, em sua grande maioria de gotejamento, que é mais eficiente no uso da água, não é capaz de aliviar as altas temperaturas e os raios diretos de sol nas copas das plantas.

A despeito da disponibilidade da água no solo, em dias de temperaturas muito altas, a perda de água na copa é maior que a capacidade das raízes da planta de absorver e repor a água perdida. Nesta condição, a planta pode murchar nos períodos muito quentes e isso impactaria negativamente principalmente o período de expansão e enchimento dos frutos, entre os meses de dezembro e fevereiro. Além disso, o sol e o calor excessivo podem queimar parte das folhas e frutos, processo conhecido com escaldadura.

Considerando o cenário presente de restrição na oferta de robusta no mundo, refletindo a menor disponibilidade de café nos países asiáticos, como Vietnã e Indonésia, uma condição de calor excessivo nas regiões produtoras de robusta poderia agravar ainda mais a atual condição e dar suporte aos preços de café robusta, a princípio, mas podendo também favorecer os preços de arábica.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights