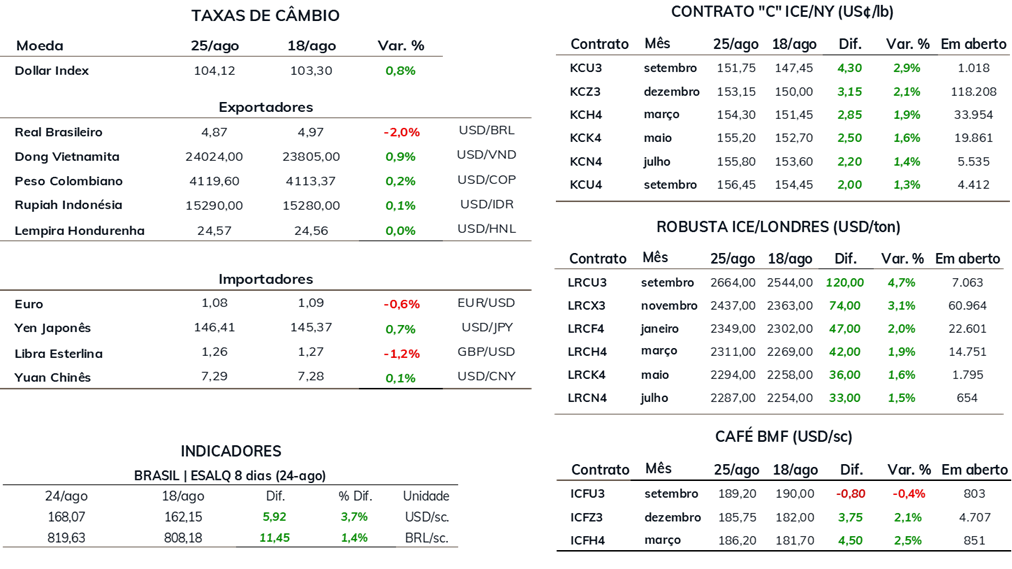

• Café arábica encerra semana cotado a US¢ 153,15/lb, alta de 2,1%

• Cotações de café robusta avançaram 3,1% para USD 2437/t

• Indicador Cepea para o café arábica terminou semana com avanço de 0,3%

• Indicador Cepea para o café robusta avançou 0,4% para R$ 646,98/saca

• Queda do dólar suportou o avanço nos preços

• Atenção dos agentes está voltada para o clima no Brasil

• Avanço nas exportações brasileiras pode ser baixista para os preços

• Estoques certificados de robusta tiveram queda de 76 mil sacas na semana

• Problema com o consumo é baixista para os preços

• Dados indicam importações enfraquecidas nos EUA e Europa

Na última semana, os preços futuros de café apresentaram avanços substanciais tanto em Nova Iorque como em Londres, refletindo fatores técnicos e cambiais, em Nova Iorque, e o cenário de oferta limitada para o café robusta. Um dos principais fatores por trás dos avanços foi a queda de 2,0% do dólar, refletindo um cenário externo favorável e a aprovação do arcabouço fiscal. Além disso, a previsão para um El Niño forte e a possibilidade de impacto na produção brasileira de robusta, conforme apresentado em análise no último semanal de café, contribuiu para um sentimento mais positivo para os preços do tipo.

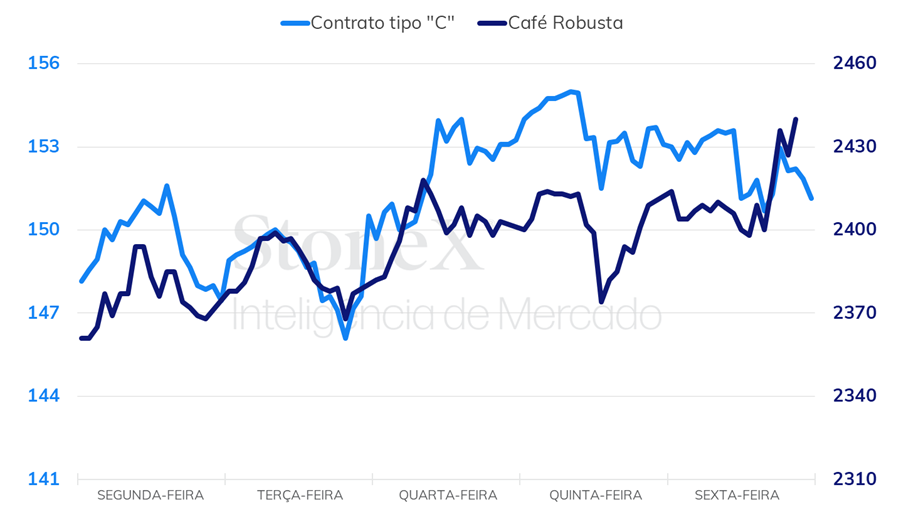

Em Nova Iorque, o contrato mais ativo, de dezembro, apresentou uma alta de 315 pontos (+2,1%), fechando a sessão da sexta-feira (25) cotado em US₵ 153,15/lb. No mercado de robusta, em Londres, o contrato com maior liquidez, com vencimento em janeiro, terminou o período cotado a USD 2437/ton, representando um avanço de 3,1% na semana.

No mercado doméstico brasileiro, os preços de café arábica e de café robusta terminaram a semana com leve valorização. O indicador Cepea para o café arábica apresentou avanço de 0,3%, cotado na sexta-feira (25) em 810,7/saca. Para o café robusta, o indicador apresentou ganhos de 0,4% para R$ 646,98/saca.

Intraday semanal (contrato mais ativo) – 21/08 a 25/08

Do ponto de vista dos fundamentos, as atenções dos agentes estão voltadas para o a abertura da florada do arábica no Brasil, que deve acontecer nas próximas semanas. Além disso, os possíveis impactos do El Niño no clima são pontos de atenção. Como foi comentado no último relatório semanal, o cenário da ocorrência e um El Niño forte pode ter algum impacto na produção brasileira de café robusta.

Nas próximas semanas, será repercutido os dados de exportação de café no Brasil, que será divulgado pelo Cecafé. O avanço nas exportações brasileiras de café contribui com o sentimento de melhor oferta do produto, o que pode atuar negativamente nos preços internacionais da commodity. O último relatório do Cecafé, para o mês de julho, apontou para forte avanço nas exportações, principalmente para o café robusta, condição que deve continuar nos próximos meses, tanto pela maior disponibilidade de café com a aproximação do fim da colheita, como pelas condições mercadológicas do café robusta brasileiro, que é atualmente a origem mais barata.

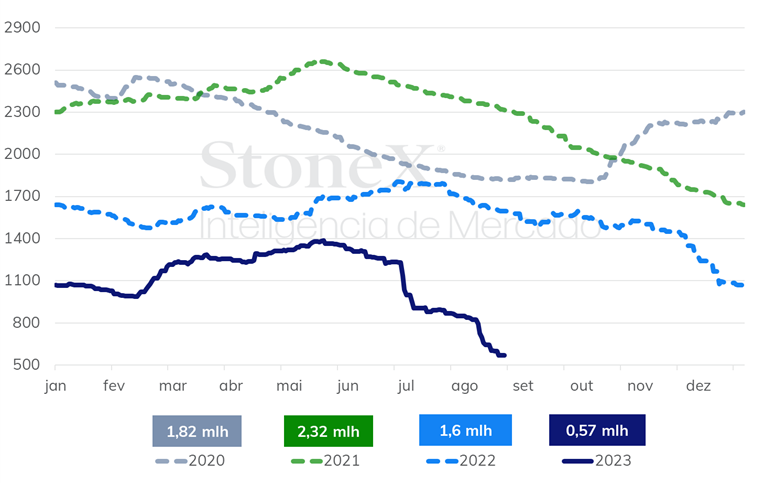

Na última semana, foram observados substanciais quedas nos estoques certificados de café robusta, refletindo o cenário dos diferenciais de café fortalecidos na Ásia. Entre os dias 20 e 25, os estoques apresentaram uma queda de 76 mil sacas, totalizando 568 mil sacas no relatório de sexta-feira (25). Aumentando o período analisado para todo o mês de agosto, já são cerca de 287 mil sacas reduzidas em relação ao fim de julho, quando a ICE contabilizava 863 mil sacas de robusta. A menor disponibilidade de café no Vietnã e a quebra na produção da Indonésia, têm suportado a manutenção dos diferenciais de preço em patamares elevados, o que desestimula a certificação de café novos por parte das origens e estimula a retirada de cafés dos estoques certificados da bolsa.

Estoques certificados de café robusta (mil sacas)

Um fator que pode pesar nos preços de café é o possível menor ritmo de consumo. Apesar de não haver transparência de diversas informações, como dados de estoque nos EUA e Europa, alguns indicadores têm apontado para uma demanda possivelmente enfraquecida. Os dados de resultados das empresas, por exemplo, têm apontado em alguns casos, aumento da receita devido a inflação dos preços, mas volume comercializado reduzido.

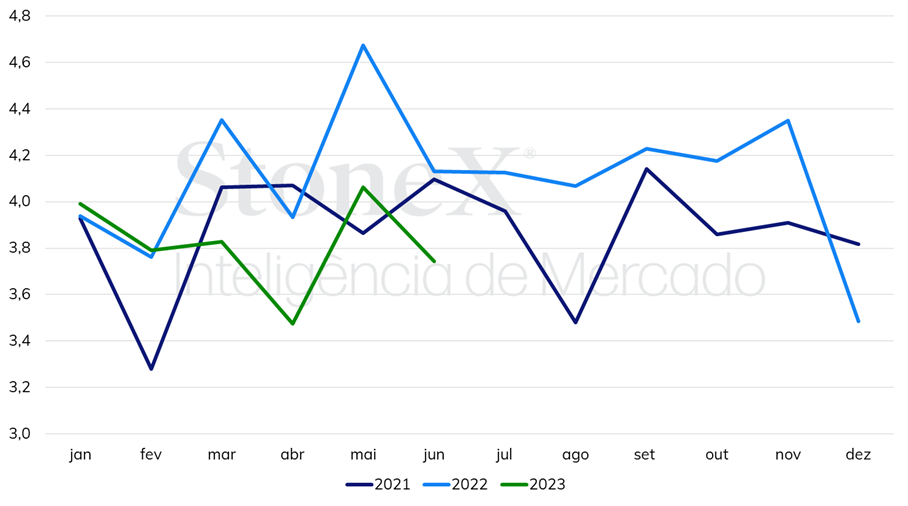

Os dados de importação de café na união europeia, mostram que as importações tiveram queda de 12% em março, 11,6% em abril, 13% em maio e 9,4% em junho; considerando o acumulado no primeiro semestre, a União Europeia importou 22,9 milhões de sacas, volume 7,7% menor que o acumulado no mesmo período no ano passado. Este cenário não é diferente para as importações de café nos EUA, que importaram 10,9 milhões de sacas no primeiro semestre, volume 11% menor que o observado em 2022.

Importações de café pela União Europeia (milhões de sacas)

De forma geral, enquanto café robusta ainda tem fatores altistas para o preço, como a menor oferta de café na Ásia e ainda o possível risco na produção brasileira devido ao El Niño, em meio que contínua queda nos estoques certificados, os preços de café arábica podem continuar pressionados. A aproximação do fim da colheita no Brasil e expectativa da abertura da florada, em meio a um cenário de melhor oferta tende a pressionar as cotações do tipo. Em um cenário de clima favorável e abertura ampla das floradas no Brasil, poderá haver um sentimento de otimismo com o volume da safra 2024/25.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights