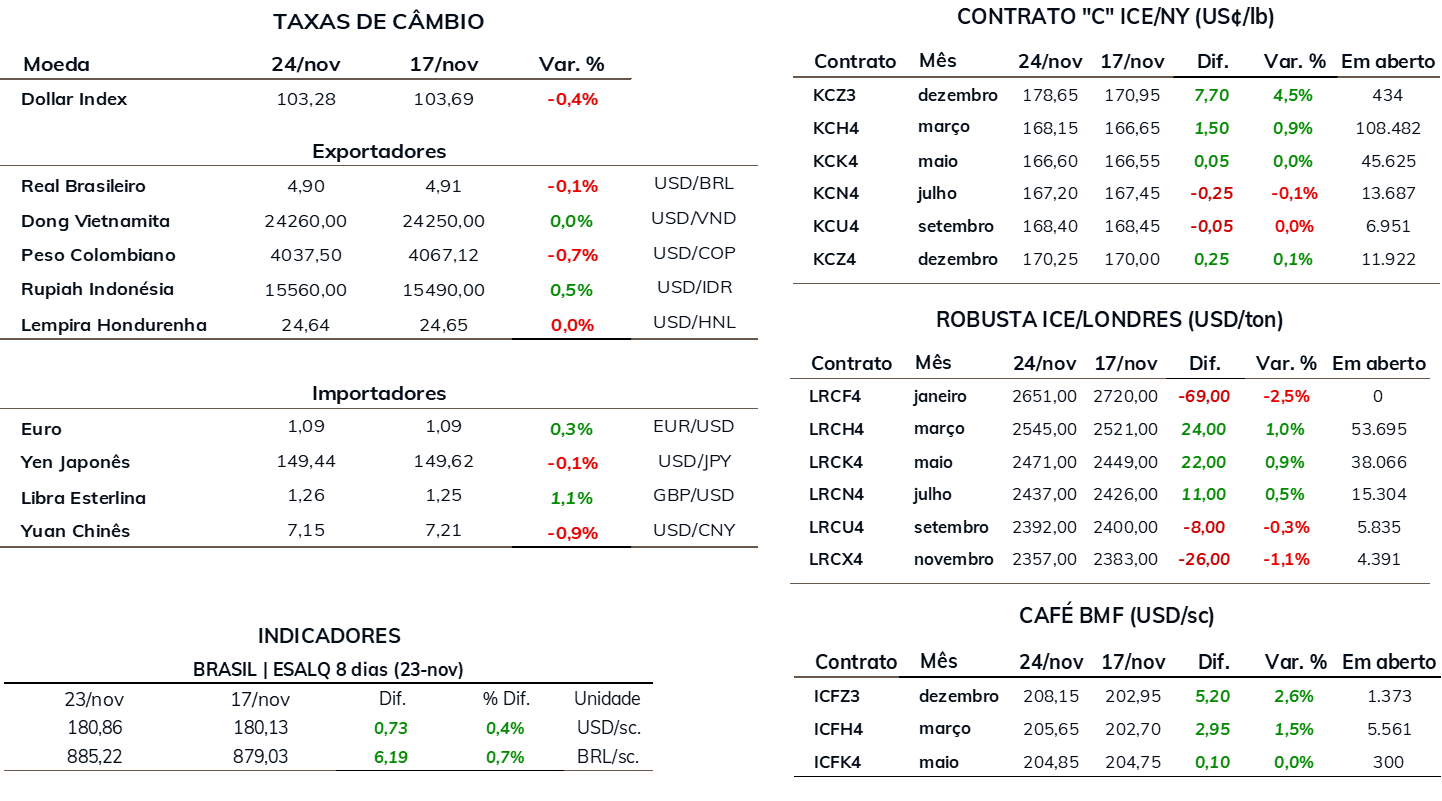

• Café arábica avançou 0,9% na semana, para US₵ 168,15/lb

• Cotações de café robusta avançaram 1,0% na semana, fechando a USD 2545/t

• Indicador Cepea para o café arábica avançou 1,2%, cotado a R$ 889,39/saca

• Indicador Cepea de café robusta registrou alta de 1,7%, cotado a R$ 667,00/saca

• Clima e estoques certificados seguem no radar

• Retorno das chuvas deve alimentar otimismo com a safra 2024/25

• Espírito Santo e Sul da Bahia seguem mais seco, com maiores riscos para safra de robusta

• USDA divulga relatórios attachés para Vietnã, Indonésia e Índia

• Estimativas de produção para o Vietnã tem forte ajuste para baixo

• Estimativas de exportação nos grandes produtores de robusta também caem

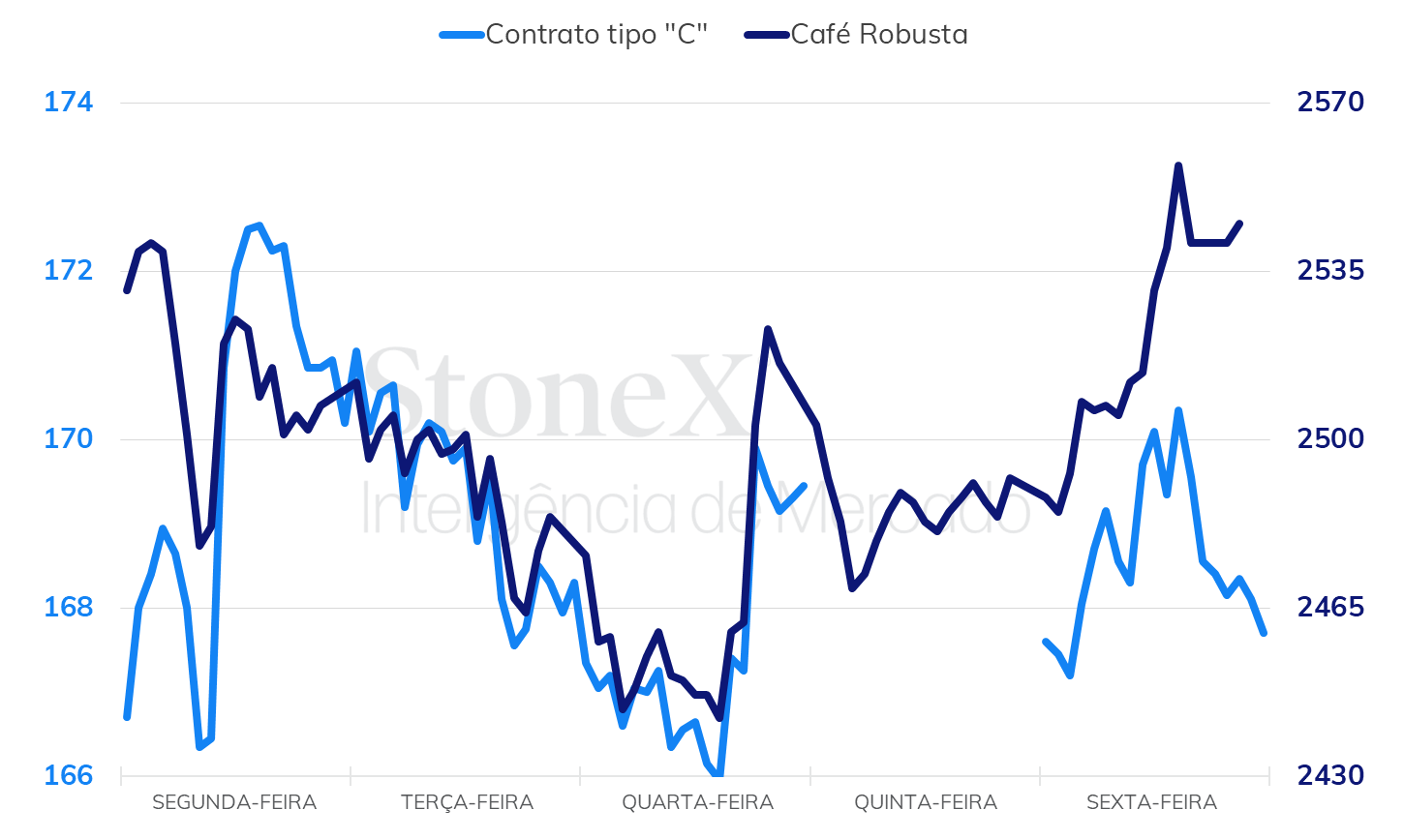

Na última semana, os preços futuros de café arábica e café robusta terminaram a semana em alta para os contratos mais ativos. Para o arábica, os volumes foram reduzidos na semana devido ao feriado do Dia de Ação de Graças nos EUA, que aconteceu na última quinta-feira (23). Para o terminal londrino, os preços reagiram ao relatório do USDA que reduziu as projeções para a safra Vietnamita em 2023/24, como será abordado com mais detalhes a frente.

Do ponto de vista dos fundamentos não houve grandes mudanças no panorama geral, com os participantes do mercado de olho no baixo volume dos estoques certificados e o clima no Brasil. Para o café robusta o cenário é positivo para os preços devido à maior demanda para o tipo em meio a oferta limitada na Ásia. No entanto, no ponto de vista técnico, o mercado em Londres se aproxima de uma condição sobrecomprada, o que pode abrir espaço para possíveis correções.

Em Nova Iorque, o contrato mais ativo, com vencimento em março, terminou a semana com ganhos de 150 pontos (0,9%), fechando a sexta-feira (24) cotado em US₵ 168,15/lb. Em Londres, o contrato com vencimento em março terminou o período com ganhos de USD 24/ton (1,0%), fechando cotado em USD 2545/ton. O Dollar Index terminou a semana com perdas de 0,4%, para 103,28 pontos e o par USDBRL recuou 0,1% para USDBRL 4,9.

Intraday semanal (contrato mais ativo) – 20/11 a 24/11

Seguindo as movimentações nas bolsas internacionais, os preços de café no mercado doméstico brasileiro também terminaram a semana em alta. O indicador Cepea para o café arábica teve um avanço de 1,2% na semana, fechando a última sexta-feira (17) cotado em R$ 889,39/sc. Para o café robusta, o indicador Cepea apontou para um avanço de 1,7%, fechando o período cotado em R$ 667,00/sc.

Entre os principais fatores que devem influências as cotações, o clima e os estoques certificado seguem sendo o centro das atenções. Atualmente, os modelos de previsão climática têm apontado para o retorno das chuvas em grande parte do cinturão cafeeiro, principalmente nas regiões produtoras de café arábica, o que arrefece as preocupações dos agentes e alimenta um otimismo com a safra 2024/25 no Brasil. No entanto, os modelos ainda não indicam volumes abundantes de chuva nas principais regiões produtoras de café robusta, no norte do estado do Espírito Santo e Sul da Bahia, o que segue como um ponto de alerta. Na última semana, a Agência Estadual de Recursos Hídricos (Agerh) decretou Estado de Atenção sobre a situação hídrica no Espírito Santo devido ao risco de aumento do déficit hídrico em rios e demais cursos d'água de domínio do estado.

Nas próximas semanas, além do clima, será foco das atenções dos agentes os dados de exportação no Brasil para o mês de novembro, o ritmo de colheita e avanço da safra no Vietnã e os impactos do clima na Indonésia. Sem dúvida, os estoques certificados, que estão no menor nível em mais de duas décadas e tem atuado de forma altista para as cotações. Na última semana, houve avanços no volume de café pendente para certificação, para mais de 22 mil sacas no relatório da sexta-feira (24), com as principais origens sendo a Papua Nova Guiné, Tanzânia e Honduras.

A produção de café no Vietnã para o ano-safra 2023/24 enfrenta desafios significativos, com uma produção projetada para 27,5 milhões de sacas, uma diminuição de 3,8 milhões de sacas devido a condições climáticas desfavoráveis atribuídas às mudanças climáticas e padrões climáticos El Niño. Além disso, a produção de café Robusta em 2022/23 foi ajustada para 27,2 milhões de sacas devido a condições climáticas adversas, resultando em taxas de sobrevivência dos frutos mais baixas e produtores direcionando a produção para outras culturas mais lucrativas.

No que diz respeito ao consumo interno, o Vietnã observou um crescimento de 15% na receita do setor de alimentos e bebidas nos primeiros oito meses de 2023 em comparação com o mesmo período do ano anterior. No entanto, o aumento contínuo nos preços domésticos e no Índice de Preços ao Consumidor (IPC) em 3% pode restringir a demanda do consumidor nos próximos meses. A Associação de Café e Cacau do Vietnã (VICOFA) continua promovendo o aumento do consumo interno, especialmente de café moído e instantâneo. Quanto às exportações, a previsão é de 25 milhões de sacas para 2023/24, representando uma queda de 9,9%. O Vietnã enfrenta desafios nas exportações, com a União Europeia permanecendo como o principal mercado, apesar de uma queda nas exportações para a Alemanha, Espanha e Bélgica.

O relatório semestral sobre café na Indonésia para 2023/24 destaca uma previsão de queda de 35% nas exportações de café cru, atingindo 5 milhões de sacas, devido à redução na produção. O total de produção de café é projetado em 9,7 milhões de sacas – inalterado com relação à estimativa anterior –, refletindo uma diminuição de 18% em relação ao ano anterior, principalmente devido a perturbações climáticas durante o desenvolvimento do fruto. Em relação ao consumo interno, estima-se que atinja 4,79 milhões de sacas, com a possibilidade de desaceleração devido aos aumentos nos preços, incentivando os consumidores a buscar opções mais acessíveis, como o café pronto para beber (RTD). O mercado de café na Indonésia enfrenta desafios, incluindo a competição crescente entre cadeias de cafeterias e a expansão de estabelecimentos não especializados.

O relatório do USDA para a temporada 2023/24 na Índia aponta para uma produção de café de 5,9 milhões de sacas de 60 kg, um aumento de 2,4% em relação à estimativa anterior. A produção total inclui 1,4 milhão de sacas de arábica e 4,5 milhões de sacas de robusta. As exportações são previstas em 6,3 milhões de sacas, sem alteração em relação à estimativa anterior, enquanto o consumo doméstico é ajustado para 1,27 milhão de sacas, uma queda de 1,2%. Os estoques de café são estimados em 73.000 sacas, 65% abaixo da estimativa anterior, devido a exportações fortes. O relatório também destaca desafios, como custos de mão de obra, condições meteorológicas e mudanças nas preferências do consumidor, influenciando o mercado de café na Índia. A demanda por café solúvel e a diversificação das exportações são mencionadas como tendências relevantes na indústria cafeeira indiana.

Estimativas de produção e exportações de café do USDA (milhões de sacas)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights