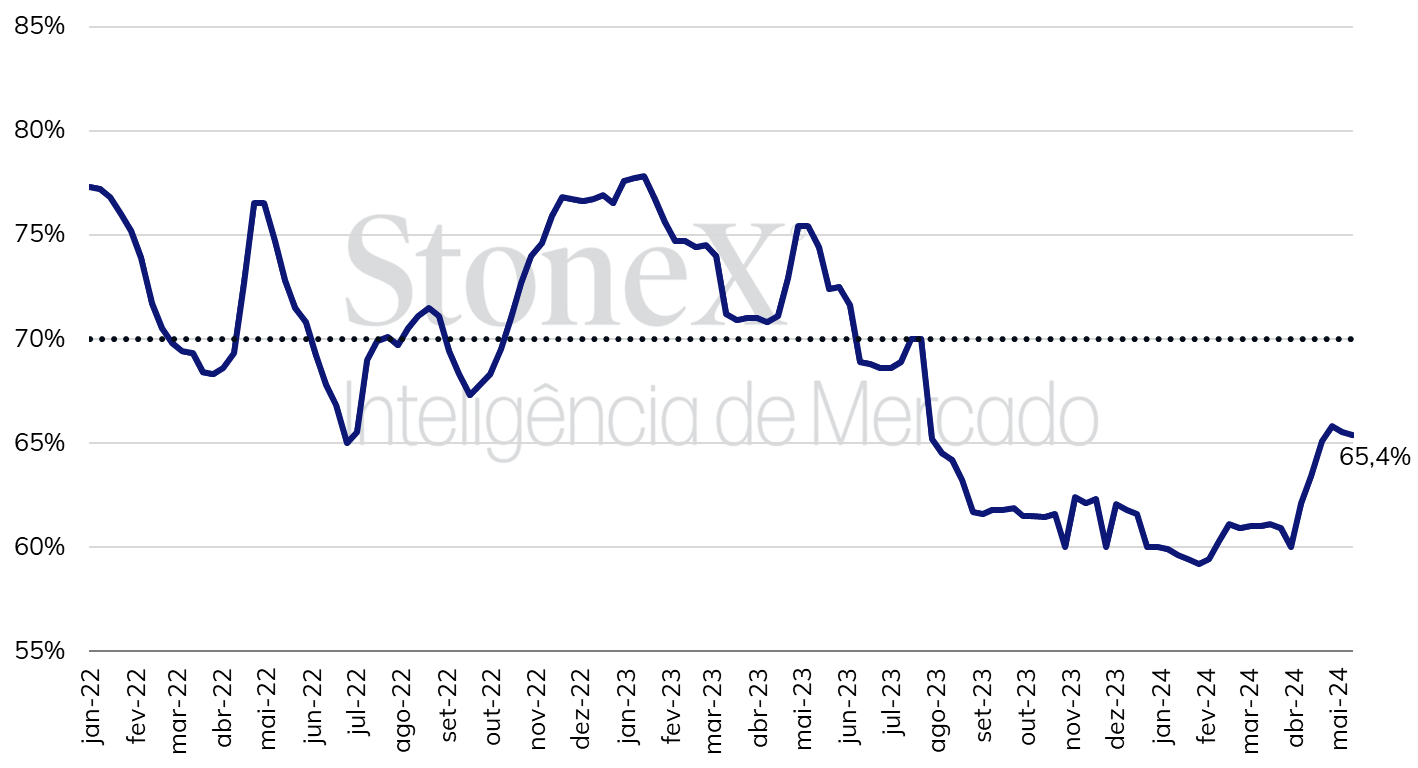

Na revenda, o biocombustível também não registrou variação significativa na média semanal, fechando em R$3,70/Litro em São Paulo, mantendo assim uma paridade na casa dos 65%. Dentro dos estados do Centro-Sul, os estados com paridade abaixo de 70% são: Minas Gerais (67,9%), Mato Grosso (61,6%), Goiás (65,7%), Paraná (66%) e Mato Grosso do Sul (65,1%).

Fonte: ANP. Elaboração: StoneX.

Fonte: ANP. Elaboração: StoneX.

Apesar do fortalecimento da demanda, devido ao início da safra 2024/25 (abr-mar) do Centro-Sul brasileiro seguir elevando a oferta do biocombustível, os preços devem permanecer com uma pressão baixista limitando novos aumentos por parte das usinas. Uma vez que os estoques finalizaram a safra em patamares elevados e existe uma expectativa de uma safra, apesar de menor, ainda assim volumosa. As estimativas da StoneX apontam para uma moagem de 602,2 milhões de toneladas durante o ciclo 2024/25 (abr-mar) do Centro-Sul.

Analisando as perspectivas para a precificação do biocombustível, estima-se que a paridade no estado de São Paulo deve continuar favorecendo o etanol nos próximos meses, mantendo-se entre 64% e 66% até o mês de agosto. Após esse período, com redução da moagem de cana-de-açúcar e consequentemente queda na oferta do biocombustível sob consumo ainda aquecido, a paridade deve aumentar gradualmente até ultrapassar a marca dos 70% em novembro/24.

Dessa forma, o consumo deve se manter elevado até o mês de setembro. A StoneX estima que share de hidratado deve crescer cerca de 3,0 pontos percentuais na safra 2024/25 em relação à temporada anterior – totalizando 29%. Dessa forma, ficou estimado um consumo de 18,4 milhões de m³ no Centro-Sul – crescimento anual de 13,6%. Já o consumo de anidro deve totalizar 8,5 milhões de m³, retração anual de 2,7%.

Resumo do dia

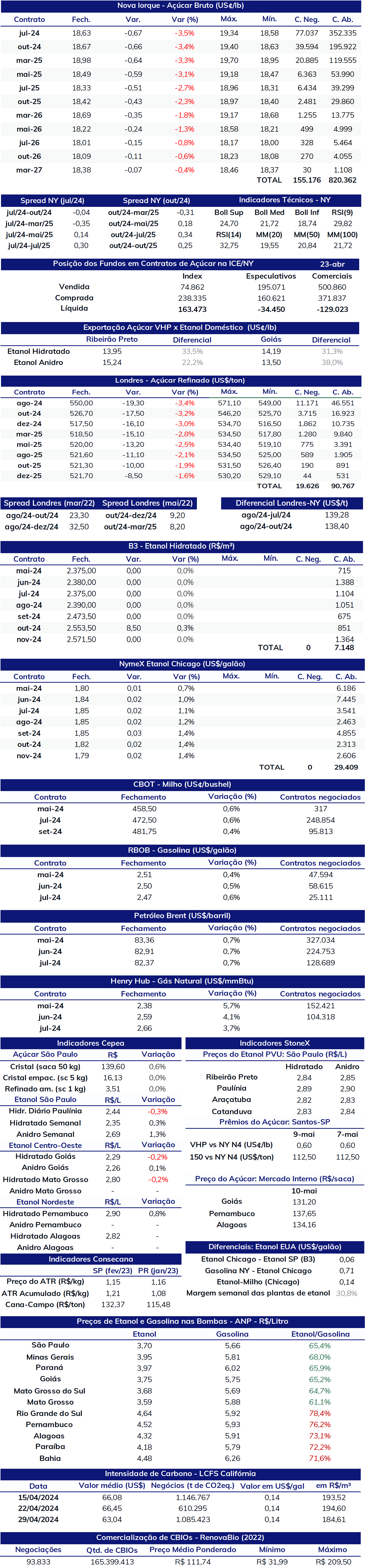

Na data de escrita deste relatório, os preços do açúcar bruto e branco registraram um dia de retração nos mercados futuros. O contrato mais ativo do bruto #11 SBN4 finalizou o dia na marca de US¢ 18,63/lb (-3,47%), enquanto o contrato equivalente do branco #5 encerra o dia em US$ 550,0/ton (-3,39%). Direcionando o mercado, vale mencionar a influência de uma visão mais abundante pelo lado da oferta. A StoneX estima, para o saldo global de açúcar em 2023/24 (out-set), um superávit de 3,9 milhões de toneladas e, para o próximo ciclo, a visão é de uma permanência do cenário em patamares positivos, fator que levaria a um saldo de 2024/25 de 2,5 milhões de milhões de toneladas com a recuperação da produção em players internacionais e uma oferta ainda elevada de açúcar no Centro-Sul brasileiro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights