*Nas usinas de Ribeirão Preto (SP), com ICMS. Fontes: StoneX, ANP. Elaboração: StoneX.

*Nas usinas de Ribeirão Preto (SP), com ICMS. Fontes: StoneX, ANP. Elaboração: StoneX.

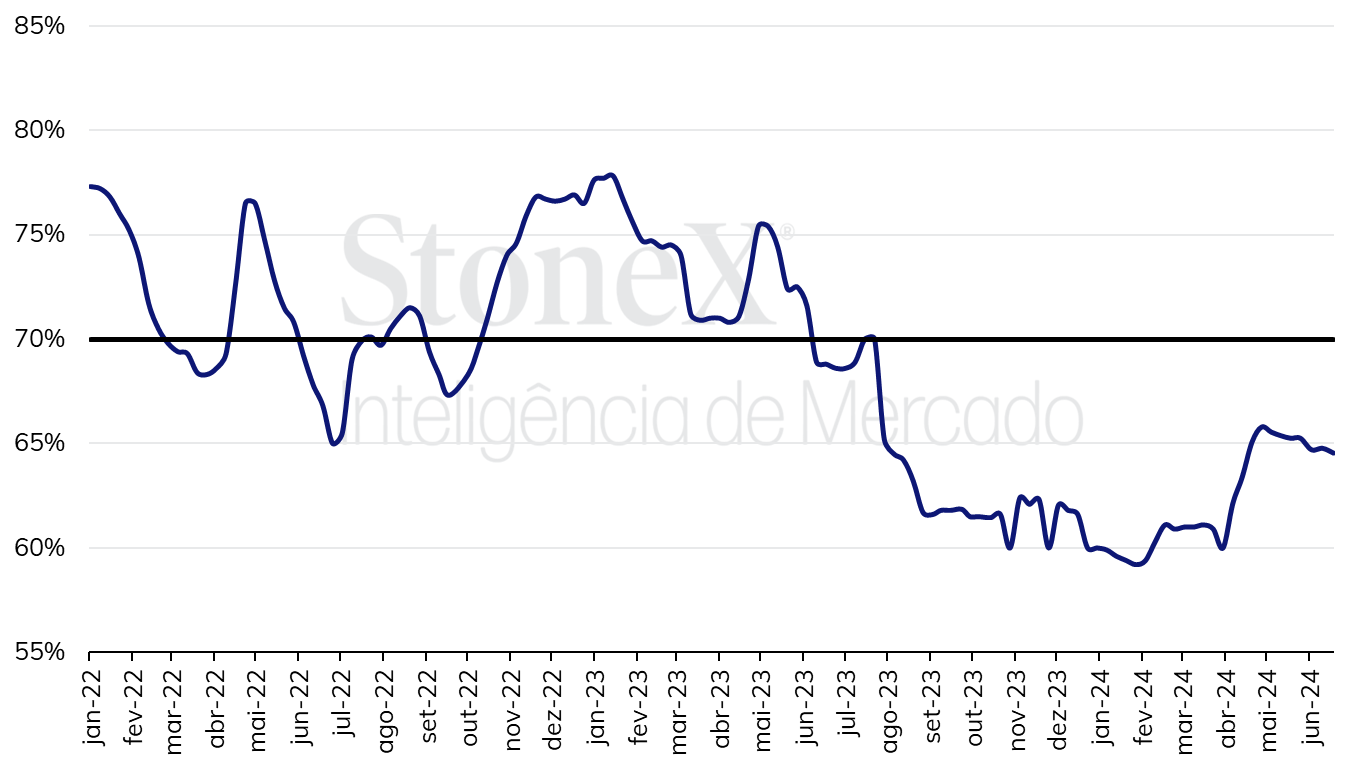

Na última quinta-feira a ANP divulgou os dados preliminares de consumo de combustíveis referentes ao mês de maio. Seguindo a tendência dos últimos meses, os números mostram um forte aumento na demanda por etanol hidratado nas bombas, indicando 1,85 milhões de m³ durante o quinto mês do ano, aumento de 53,7% no comparativo com o mesmo período de 2023. O aumento, novamente reflete o forte ganho de participação do etanol hidratado nas vendas dos postos de abastecimento, conforme o biocombustível tem demonstrado níveis mais favoráveis de paridade desde junho de 2023 na principal região consumidora.

Com isso, a participação do hidratado já representa 25,8% da demanda por combustíveis para veículos leves em 2024, contra 17,3% no mesmo período de 2023. Devido a este aumento, a demanda por gasolina segue em baixa, ficando em 3,64 milhões de m³ em maio, 12,8% a menos que o mesmo período do ano anterior – mesmo que a demanda agregada do ciclo Otto (etanol hidratado + gasolina) ainda se mantenha elevada.

Neste contexto, a tendência deve seguir sendo de elevadas vendas de etanol hidratado nos próximos meses, tanto pelo crescimento da oferta até o pico de safra, entre agosto e setembro, como pelo comportamento inercial da demanda, com o consumidor final se acostumando a abastecer com etanol após longos meses de paridade favorável. Contudo, a expectativa é de que a paridade possa superar os 70% em São Paulo, principalmente no primeiro trimestre de 2025, reduzindo assim, o consumo de etanol por parte do consumidor final.

Fonte: ANP Elaboração: StoneX

Fonte: ANP Elaboração: StoneX

Resumo do dia

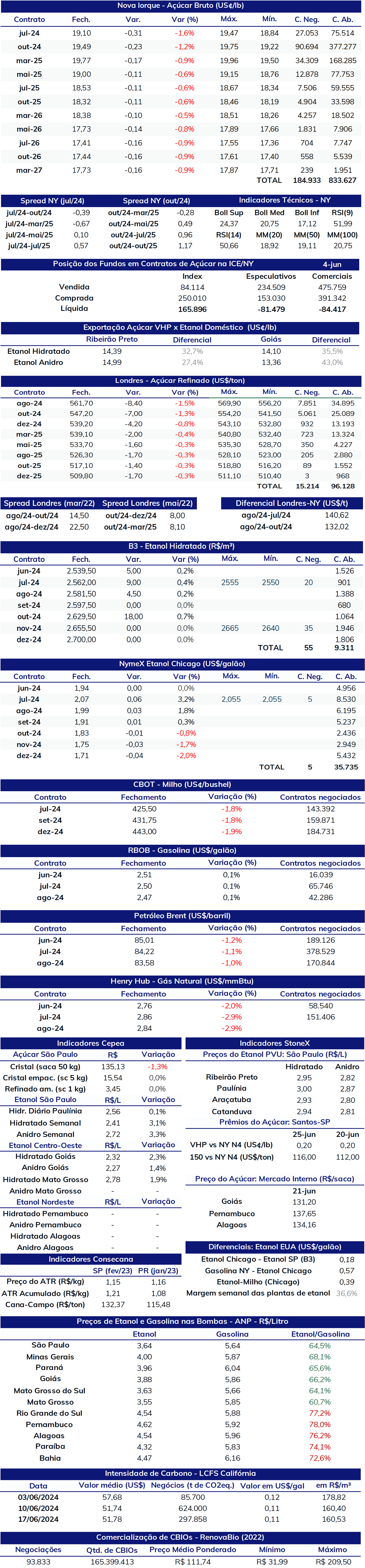

Na data de escrita deste relatório (25), os preços do açúcar bruto e branco registraram um dia de queda nos mercados futuros. O bruto #11 registrou retração de 1,17%, finalizando o dia na marca de US¢ 19,49/lb para a tela mais líquida (SBV4), com queda de 1,47% para o branco no período, que finalizou o dia em US$ 561,7/ton. Após uma escalada ao início desta semana, os preços seguem pressionados pelo avanço da safra 2024/25 (abr-mar) do Centro-Sul e pelo avanço das chuvas na Índia. O açúcar dispõe de fundamentos de baixa pela perspectiva de superávits durante as temporadas 2023/24 e 2024/25 – cujos saldos estão estimados em 3,9 e 2,5 MMT, respectivamente, resultado de uma produção ainda elevada no Brasil e uma recuperação produtiva em players como Tailândia e China.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights