Fonte: ICE. Elaboração: StoneX.

Fonte: ICE. Elaboração: StoneX.

Antecipando o vencimento da tela anterior, o contrato de outubro (assim como a curva futura do açúcar como um todo) vem em tendência clara de alta desde o final de maio, fechando o pregão de hoje em US¢ 20,61/lb, alta de 186 pontos (+9,9%) em um mês. Quando observados os spreads, as telas de julho, outubro e março do ano que vem parecem “caminhar” juntas neste ano de 2024, uma vez que esses diferenciais se comportaram em um certo padrão – mais neutro no jul/24-out/24, e em carrego no out-24/mar/25.

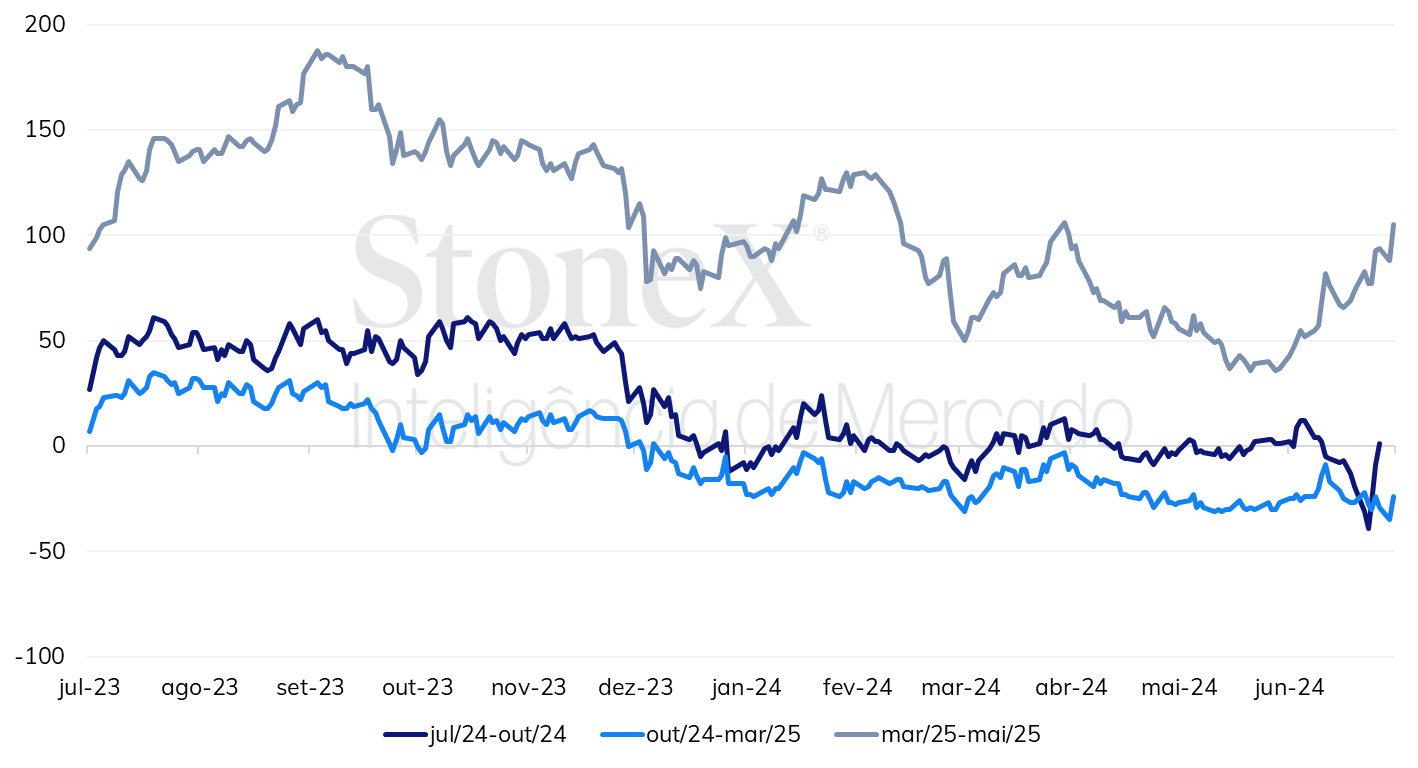

Isso pode demonstrar que, nos momentos em que os fundamentos foram gatilhos para mudança de direcionamento do mercado, a visão de curto prazo foi revisitada pelo mercado como um todo, focando principalmente na visão da safra do Centro-Sul brasileiro. Em síntese, por exemplo, as cotações caíram até meados de maio, influenciadas especialmente pelos altos volumes de estoques no Brasil, consolidação de estimativas superavitárias para o saldo global 2024/25 (out-set), além das projeções de La Niña para este ano. Quando, recentemente, o mercado começou a precificar os resultados abaixo do esperado de mix açucareiro e ATR no CS, os preços subiram, mas os spreads nas telas mais curtas pouco se alteraram e, pelo contrário, intensificaram o cenário de carrego do mar/25 – uma vez que uma queda mais acentuada da produção de açúcar em um contexto de colheita durando menos este ano prejudica de forma ainda mais intensa o trade flow global do açúcar no último trimestre de 2024 e no primeiro de 2025.

Fonte: ICE. Elaboração: StoneX.

Fonte: ICE. Elaboração: StoneX.

Em contraste, o spread mar/25-mai/25, desde o início da escalada recente do açúcar, voltou a subir após forte queda desde setembro do ano passado. Isso indica que, embora o curto prazo esteja pressionado por uma expectativa de estoques e disponibilidade de açúcar mais limitados, especialmente no quarto trimestre do ano, o horizonte de mais longo prazo pode ter um balanço mais folgado, possivelmente por uma menor necessidade de importação em países asiáticos (China e Indonésia, em especial) e europeus nos meses seguintes da safra 2024/25 (out-set), que pretende ser maior no comparativo anual nessas regiões – ou, como o caso da Ásia, terá outros importantes exportadores atuando com maior volume de açúcar disponível – sendo eles, Tailândia e Paquistão.

Dessa forma, embora permeado por fatores altistas nas últimas semanas, o NY#11, após o vencimento do julho/24, aguarda resultados importantes ao redor do mundo. O direcionamento do contrato poderia ter uma influência baixista, por exemplo, por conta do próprio volume de entregas observado em julho, ou pelo melhor cenário das monções na Índia, mas ainda segue pressionado pela situação produtiva no Centro-Sul do Brasil.

No pregão de hoje (02), após a leve queda de ontem, os contratos amanheceram em queda, testando o patamar abaixo de US¢ 20,00/lb e tocando a mínima diária de US¢ 19,93/lb. Contudo, dada a sensibilidade atual do mercado, as cotações passaram a subir significativamente, fechando em alta, como foi mencionado. A máxima do dia foi de US¢ 20,78/lb, bem distante da mínima, indicando a volatilidade – que tem crescido nas últimas sessões.

Fonte: ICE. Elaboração: StoneX.

Fonte: ICE. Elaboração: StoneX.

Portanto, uma vez que os agentes estão esperando diversos indicadores, o mês de julho pode ser movimentado para o açúcar. No centro das discussões, segue o Centro-Sul, que já se encontra com a safra “a todo vapor”, como foi trazido pela moagem da primeira quinzena de junho. As expectativas são de que o ATR siga registrando valores abaixo das estimativas, mas o mix açucareiro deve crescer nas próximas quinzenas. Além disso, as monções, que tiveram uma pausa no meio de junho, já se espalham por toda a Índia e vem diminuindo o déficit hídrico. Até hoje, o período de chuvas no país está 4,8% abaixo da normalidade, contra um déficit de 20% que chegou a ser observado no mês passado. Se junho foi 11% menor que a média histórica, o IMD espera volumes acima da normalidade.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights