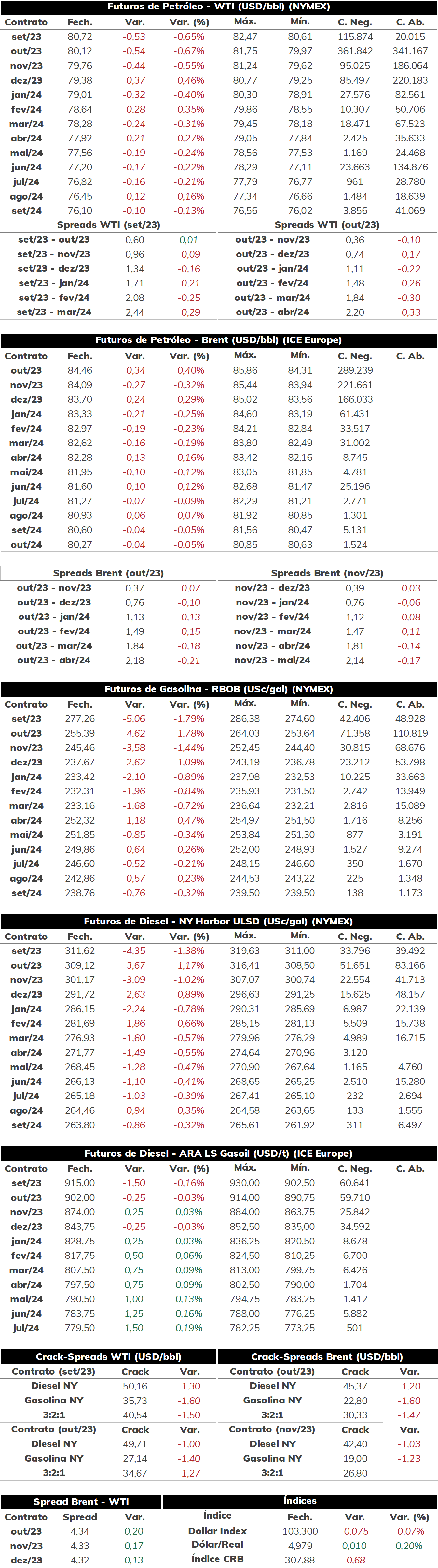

Na última segunda-feira (21), as cotações de futuros do Brent e WTI encerraram as negociações em queda, sendo cotadas a USD 84,46 bbl (-0,40%) e USD 80,72 bbl (-0,65%).

O petróleo registrou leves quedas no início da semana, com o pessimismo do mercado em relação a economia chinesa ainda influenciando as cotações. Assim, o óleo bruto encontra pouco suporte para reverter o resultado da última semana, quando os contratos do Brent voltaram a operar abaixo de USD 85 bbl, dado o maior ceticismo de investidores com a recuperação de demanda de combustíveis na China e nos Estados Unidos.

Pessimismo macroeconômico Na última semana, o maior fator de influência para os preços foram fundamentos macroeconômicos negativos. Indicadores econômicos enfraquecidos na China, Estados Unidos e Europa, além de perspectivas de novos apertos monetários pelo Fed, deterioram os ânimos dos investidores, os quais se voltaram para ativos considerados menos arriscados, como o dólar, em detrimento do petróleo. As expectativas de que esse cenário impacte a demanda por combustíveis ao longo de 2023 também estão sendo precificadas nas últimas sessões, com os ganhos obtidos a partir dos cortes de oferta da Arábia Saudita e Rússia sendo parcialmente revertidos.

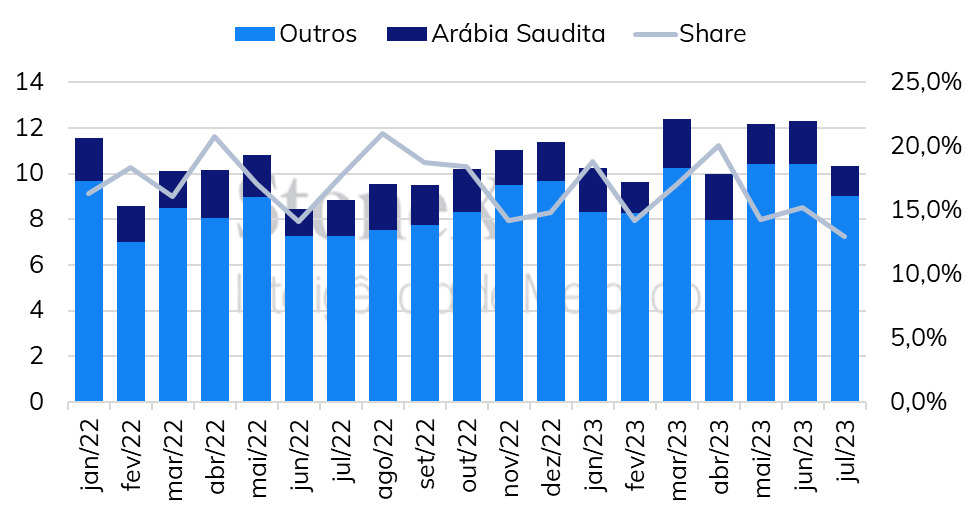

Exportações sauditas em queda As perspectivas para os próximos meses seguem de uma redução das exportações da Arábia Saudita em meio aos recentes cortes produtivos promovidos pelo país. De acordo com os dados providos pelo GACC, as importações chinesas de petróleo saudita em julho alcançaram 1,33 mbpd, marcando queda mensal de 31% e de 14% frente ao mesmo período do ano passado. Para além da diminuição das compras chinesas, foi observado também uma redução da participação dos sauditas no total importado pelo país asiático, com o share da Arábia Saudita indo de 17,6% em julho/22 para 12,9% em julho/23, em meio a uma diversificação dos fornecedores – com a Rússia ampliando o seu espaço nas compras chinesas – como também a redução dos volumes enviados pelo país do Oriente Médio. A perspectiva de uma redução das cargas enviadas pelos sauditas – que registrou em julho a menor quantidade exportada nos últimos treze meses – gerou receios em relação à situação da oferta global de curto prazo.

Importações de petróleo pela China - mbpd

Fonte: GACC. Elaboração: StoneX.

Exportações russas em queda De acordo com empresas de rastreamento, as exportações russas de combustíveis recuaram na primeira metade de agosto. As exportações de diesel e óleo combustível teriam registrado maior queda, com a soma de todos os derivados chegando a 2,29 mbpd no mês, valor 14% abaixo dos níveis de julho. Esse movimento está associado a uma queda do refino local, e ocorre em um momento que os preços praticados pelo país superam o “price cap” determinado pelo G7, após os combustíveis registrarem altas significativas no mercado internacional nas últimas semanas. Outro fator importante é a queda das importações de parceiros comerciais russos, a dizer China e Índia, dado que os níveis de preços praticados estão menos atrativos para os compradores. Destaca-se por fim que o país estaria cumprindo parte da promessa de diminuição das exportações de combustíveis anunciada em julho, na tentativa de “equilibrar o balanço global”.

Petróleo amanhece em queda Hoje pela manhã (22), as cotações abriram a sessão em queda, com o contrato do Brent para vencimento em outubro/23 operando em USD 83,89 (-0,67%) até as 09h20. Economias enfraquecidas na Europa, Estados Unidos e China devem seguir limitando a demanda de petróleo até o final de 2023, perspectiva que segue pressionando os preços do óleo bruto no início da terça-feira.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights