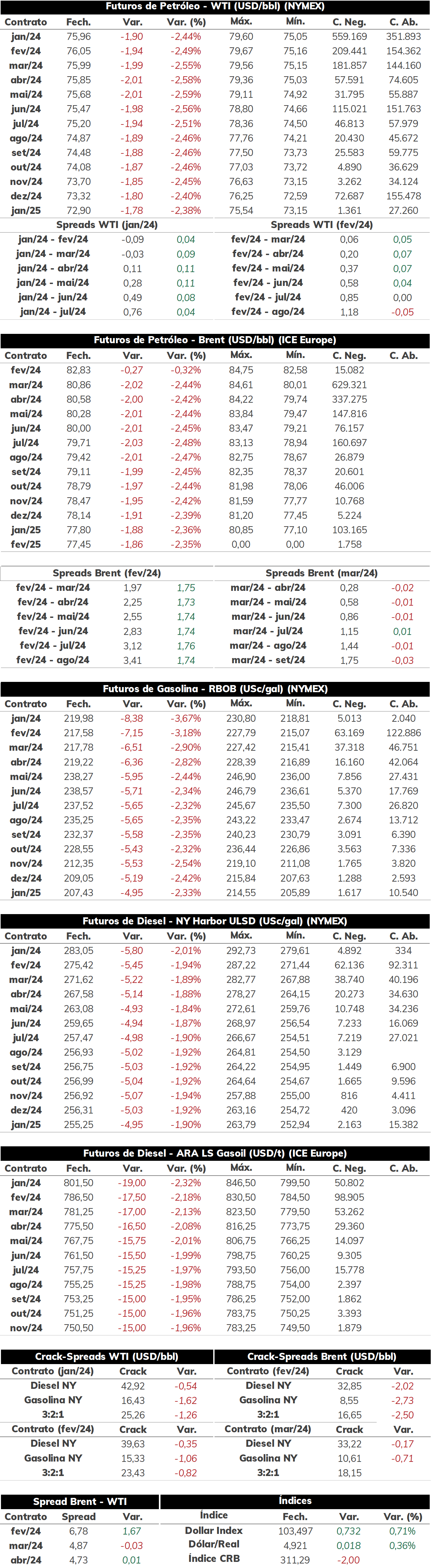

Na última quinta-feira (30), as cotações de futuros do Brent e WTI encerraram as negociações em queda, com o primeiro sendo cotado a USD 82,83 bbl (-0,32%) e a referência norte-americana a USD 75,96 bbl (-2,44%).

A sessão havia iniciado em alta, com o Brent negociado acima de USD 84 bbl em meio as incertezas da reunião ministerial da OPEP+. Rumores de que o grupo poderia reduzir a produção em 1 mbpd no 1T24 haviam apoiado os contratos, mas, mesmo com os países membros anunciando um corte mais expressivo – de quase 2,2 mbpd – o petróleo reverteu a tendência e encerrou o dia em queda. Entende-se que uma onda de ceticismo entre os investidores promoveu esse movimento, conforme a OPEP anunciou apenas cortes voluntários, não alterando as cotas vinculativas da maioria dos países. Assim, incertezas se o grupo conseguirá cumprir com os volumes anunciados e alguns conflitos internos já expostos, como no caso de Angola, contribui para o resultado de ontem.

Decisões da OPEP+ Na reunião ministerial da OPEP+ realizada ontem, os países membros do grupo anunciaram novos cortes produtivos para o primeiro trimestre de 2024, volume maior do que o antecipado, mas observado com cautela pelos investidores. Entre os destaques, se tem cortes de 223 kpbd do Iraque, 135 kbpd do Kuwait, 163 kbpd do EAU e 500 kbpd da Rússia, além da extensão dos limites de 1.000 kbpd da Arábia Saudita. Considerando esses novos limites voluntários, o grupo deve restringir a oferta global no 1T2024 em 2.196 mbpd, mas também deve ser considerado as alterações das cotas de países africanos como Angola, Nigéria e Congo. No entanto, a queda das cotas de Angola (de 1.455 kbpd em 2023 para 1.100 kbpd em 2024) desagradou o país, que já se opôs a esse compromisso. Em geral, apesar do corte mais agressivo, o mercado não acredita que a OPEP+ conseguirá cumprir com os anúncios, especialmente se tratando de cortes voluntários não vinculativos, o que motivou a queda dos preços ontem.

Brasil deve se juntar a OPEP+ Na reunião ministerial de ontem, a OPEP+ anunciou um convite oficial ao Brasil para a entrada do país à OPEP+ a partir de 2024, que será analisada por um comitê técnico do governo brasileiro. De acordo com delegados do grupo, caso haja a efetiva entrada do Brasil, o país ingressaria sem a determinação de cotas produtivas – seguindo o caminho do Irã, Líbia e Venezuela, que não fazem parte dos limites produtivos do grupo. Nesse sentido, o Brasil poderia manter, de início, a sua política produtiva expansionista, em meio aos fortes investimentos dedicados a exploração e pesquisa de campos do pré-sal nos últimos anos. É importante lembrar também que o Brasil se apresenta como um dos dez maiores produtores de petróleo do mundo e o maior da América Latina, extraindo cerca de 3,2 mbpd, com as perspectivas apontando para um avanço acelerado da produção nos próximos anos. Caso a entrada ao grupo ocorra, o Brasil se configuraria como um dos cinco maiores produtores de petróleo da OPEP+, ficando atrás apenas da Arábia Saudita, Rússia e Iraque, e disputando o quarto lugar com o Irã.

Demanda por diesel B seguem aquecidas no Brasil De acordo com os dados divulgados pela ANP, as vendas de diesel B alcançaram 5,75 milhões de m³ em outubro/23, mantendo-se relativamente estáveis em relação ao mês anterior e marcando um aumento de 2,5% no comparativo com outubro/22. No acumulado anual (janeiro – outubro), a demanda pelo combustível totaliza 54,65 milhões de m³ – alta de 3,2% no comparativo com o mesmo período de 2022, em meio ao bom desempenho do PIB, com foco na frente das atividades agrícolas, conforme a produção de soja e milho na safra 22/23 apresentaram um ótimo desempenho. É importante salientar, no entanto, que quando analisado o consumo doméstico do diesel A em outubro/23 – considerando somente o conteúdo fóssil – foi observado uma redução do indicador próxima a 0,3% no comparativo com outubro/22, em meio ao aumento da mistura do biodiesel – do B10 para o B12 – ocorrida em abril desse ano, com o consumo do biocombustível avançando cerca de 28,6% no comparativo entre outubro desse ano e do anterior.

Em relação à gasolina C, foi registrado um avanço mensal tímido das vendas, de 0,43%, totalizando 3,71 milhões de m³. No comparativo com outubro/22, no entanto, a demanda pelo combustível leve caiu 4,3%, motivado principalmente por uma paridade dos preços entre etanol hidratado e gasolina C em importantes estados consumidores – como São Paulo e Minas Gerais – operando abaixo dos 70%, o que beneficia a demanda pelo biocombustível. Diante disso, as vendas do etanol hidratado registraram avanço mensal de 5,4% e uma alta de 21,7% em relação ao mesmo período do ano passado, totalizando 1,57 milhão de m³. O consumo de Ciclo Otto – que considera as vendas somadas de gasolina C e etanol hidratado – registrou crescimento mensal leve, de 1,5%, totalizando 4,81 milhões de m³. No acumulado de 2023, o Ciclo Otto mantém uma expansão de 7,5% frente ao mesmo período de 2022, evidenciando uma demanda mais aquecida por combustíveis leves no país, que pode ser explicado por ume recuperação plena dos níveis de mobilidade dos veículos leves no país.

Petróleo amanhece em alta Hoje pela manhã (01), as cotações operam em alta, com o contrato do Brent para vencimento em fevereiro/24 operando em USD 81,07 bbl (+0,26%) até as 09h0. Mercado ainda avalia como os cortes produtivos da OPEP+ devem afetar o balanço global do ano que vem, além de limitações sobre as exportações no Mar Negro seguirem oferecendo suporte devido aos impactos de curtíssimo prazo.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights