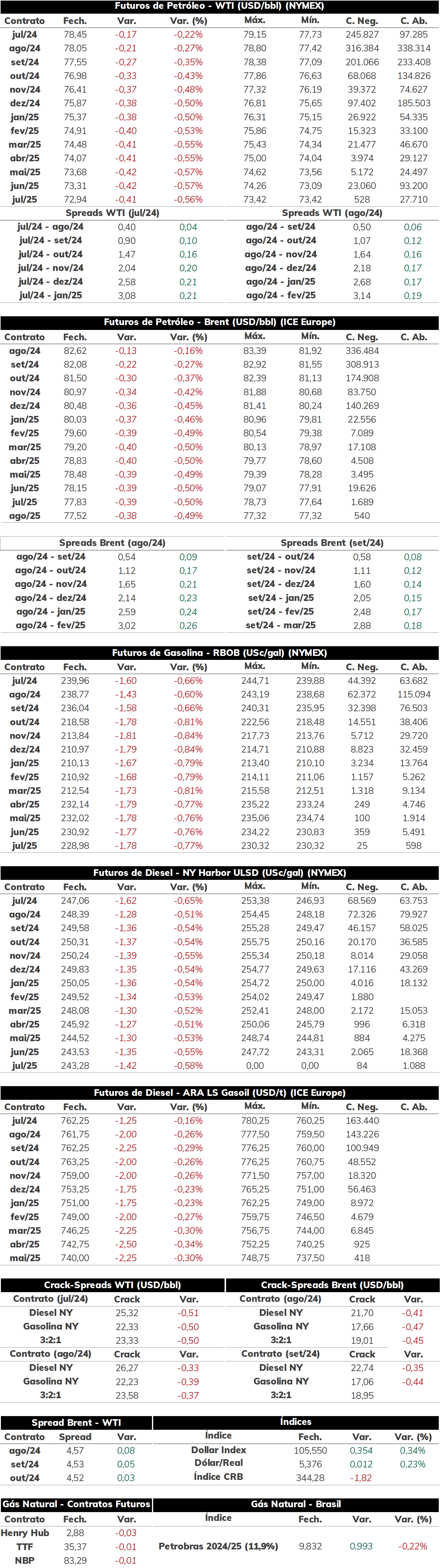

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 3,8%, negociadas a USD 82,62 bbl na última sexta-feira (14), enquanto o WTI registrou um avanço semanal de 3,9%, negociado em USD 78,45 bbl.

O petróleo se recuperou das mínimas observadas na semana anterior, apoiado pelas perspectivas de um balanço global ainda apertado apesar da decisão da OPEP+ em definir o fim gradual dos cortes voluntários a partir de out/24, além de fatores técnicos que também suportaram os futuros. Ademais, perspectivas divergentes entre OPEP e IEA sobre o crescimento do consumo em 2024, além de um Fed mais cauteloso limitaram a recuperação dos preços ao longo da semana.

Hoje pela manhã (17), o contrato do Brent para vencimento em agosto/24 é negociado em torno de USD 82 bbl (-0,1%) até as 08h10. Petróleo segue mais lateralizado em meio uma sequência de indicadores mistos da economia chinesa, oferecendo pouco direcionamento para os preços no início dessa semana.

China diminui processamento de petróleo em maio A China reduziu o volume processado de petróleo no país em maio, ficando em 14,25 mbpd - 1,8% menor do que no mesmo período do ano passado. Trata-se também de uma redução no comparativo com abr/24, refletindo o período de manutenções programadas, mas também menores margens de refino. Essa queda em relação a mai/23 já era esperada especialmente devido a redução das operações de importantes refinarias estatais do complexo chinês. Considerando o acumulado entre jan-mai, a média ficou em 14,55 mbpd – uma queda de 0,4% no comparativo com 2023. Ainda não é possível traçar como esses meses mais fracos devem impactar o resultado anual de processamento na China, pois a perspectiva é de que se tenha uma melhora nos próximos meses com o fim do período de manutenção, mas a demanda doméstica menos aquecida (forte avanço de carros elétricos e menor demanda de setores intensivos em derivados, como construção civil) pode limitar maiores crescimentos.

EUA ampliam capacidade de refino De acordo com a Energy Information Administration (EIA), a capacidade de refino nos EUA expandiu 1,5% em 2024 para 18,38 mbpd, sendo o segundo ano consecutivo de aumento do parque doméstico. Esse crescimento veio a partir da expansão de uma refinaria no Texas em 250 kbpd, mas vale destacar que, apesar desse aumento, o parque de refino americano ainda não recuperou a capacidade registrada em 2019 de 18,98 mbpd – pico da série histórica. Em geral, a pandemia e os impactos sobre a demanda por derivados, além de conversões de algumas unidades em biorefinarias, pressionaram a capacidade de refino dos EUA nos últimos anos, mas a recuperação do consumo global de combustíveis ofereceu fôlego para maiores investimentos em refinarias – que, ao longo de 2023 e 2024, já operavam com uma FUT acima da média pela maior parte do ano.

Queda das margens de gasolina Ao longo das últimas semanas, foi registrada uma queda maior das margens de gasolina (crack spread) em meio estoques elevados e uma demanda menor do que antecipada, o que pode ter efeitos sobre o mercado do combustível nos próximos meses. O mercado observa uma demanda menos aquecida do que esperado para o início do “driving season” nos EUA, mas também em outros países do Hemisfério Norte. De acordo com os dados do DOE, a média de consumo do derivado nos Estados Unidos tem operado abaixo dos níveis de 2023 em meio uma forte oferta de gasolina – nos EUA, as refinarias operavam a uma FUT de 95% no início de junho – o que tem se refletido em aumento dos níveis de estoques globais. Alguns analistas atribuem essa demanda menos aquecida a alguns fatores, entre eles se tem a maior preferência pelo transporte aéreo para viagens de longa distância, maior eficiência dos carros para consumo de gasolina e avanço da frota elétrica, que, somados, tendem a limitar ainda mais a demanda pelo combustível. Ademais, essa queda das margens pode impactar negativamente a demanda por petróleo em meio a redução da FUT de refinarias, especialmente na Ásia.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 2,881/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma baixa de -0,16% na sessão passado, alcançando USD 9,83178/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com baixa de -2,40%, alcançando USD 2,812 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em baixa de -0,02%, próximos a USD 9,829 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights