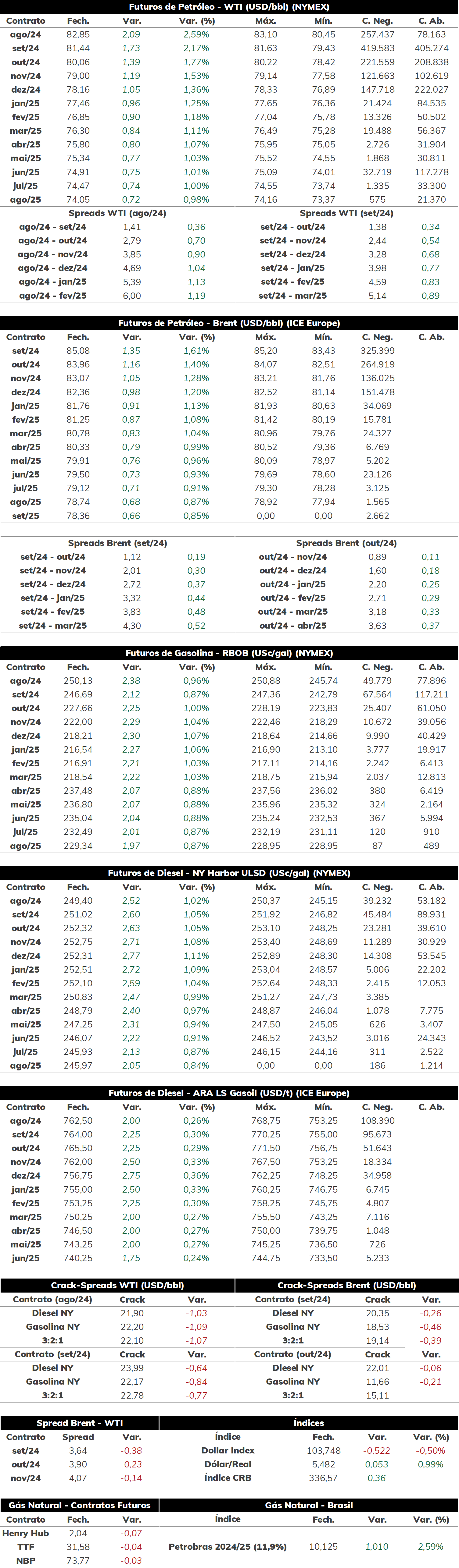

Na última quarta-feira (17), as cotações de futuros do Brent encerraram a sessão em alta, sendo cotado a USD 85,08 bbl (+1,61%). Os contratos do WTI também acompanharam essa trajetória, negociados a USD 82,85 bbl (+2,59%).

As cotações do petróleo recuperaram parte das perdas observadas nas sessões anteriores, com a redução dos estoques da commodity nos EUA garantindo boa parte da movimentação dos preços observada ontem. Paralelo a isso, as perspectivas mais otimistas do mercado sobre o início dos cortes das taxas de juros americanas para esse ano também contribuem para a escalada das cotações.

Hoje pela manhã (18), o contrato do Brent para vencimento em setembro/24 é negociado em torno de USD 84,89 bbl (-0,22%) até as 09h00. O mercado se mantém estável nas primeiras horas da manhã, com os receios relacionados à demanda chinesa impedindo a manutenção das altas das cotações geradas por sinais positivos para o consumo americano.

Estoques americanos caem pela terceira semana seguida De acordo com os dados divulgados pelo DOE, as reservas de petróleo nos EUA caíram 4,87 milhões de barris na semana, volume em linha com o publicado pelo API no dia anterior. Essa é a terceira queda consecutiva das reservas americanas, que passam a operar próximo das mínimas sazonais dos últimos cinco anos para o período. A manutenção de um consumo doméstico e exportações elevadas segue contribuindo para a geração de um balanço deficitário da commodity. Vale destacar que, nas últimas cinco semanas, as reservas estratégicas do país (SPR, sigla em inglês) avançaram 3,2 milhões de barris – em meio a busca do DOE de recomposição das SPR –, fator que também serviu de pressão aos estoques comerciais do óleo bruto, impedindo que a produção recorde e a recuperação das importações compensassem a saída de barris observada.

Em contrapartida, o diesel e a gasolina registraram expansão das reservas na ordem de 3,5 e 3,3 milhões de barris, respectivamente. No caso do diesel, o crescimento da produção doméstica – superando as máximas históricas dos últimos cinco anos para o período – e uma demanda desaquecida garantiu essa movimentação dos estoques, ao passo que, para a gasolina, o aumento é atribuído a uma forte redução do consumo doméstico e das exportações.

Exportações chinesas de diesel crescem Conforme dados divulgados pelo GACC, as exportações de diesel pela China em junho alcançaram 204 kbpd, volume 180% maior em relação ao mesmo período do ano passado. As vendas de QAV ao exterior também registraram uma forte expansão no comparativo anual, de 53%, ao passo que as de gasolina mostraram uma leve redução, de 2%. No geral, o avanço das exportações de combustíveis pelo país reflete a fragilidade da demanda doméstica, que sofre com uma economia que expande a passos mais lentos do que o esperado pelo mercado. Tal situação também foi evidenciada no início da semana, conforme os dados do NBS mostraram que o volume de petróleo processado pela China em junho/24 foi 3,7% menor do que junho/23, com as refinarias chinesas mostrando um menor apetite pela commodity em meio a queda do consumo interno de derivados.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 2,035/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma alta de 1,61% na sessão passado, alcançando USD 10,12452/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com alta de 0,39%, alcançando USD 2,043 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em baixa de -0,15%, próximos a USD 10,109 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights