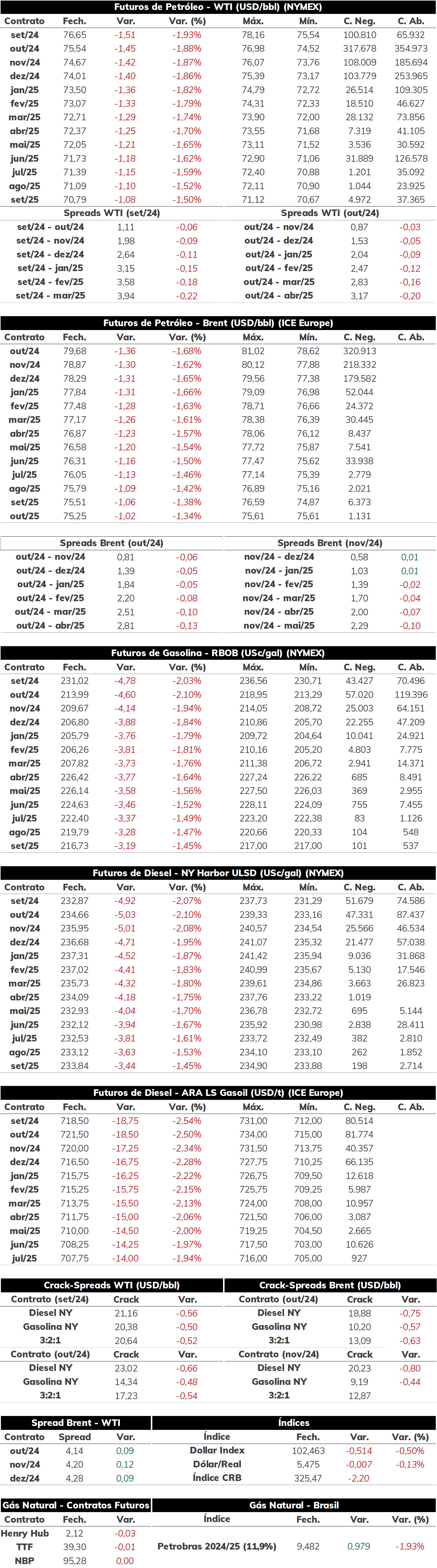

Na última semana, as cotações de futuros do contrato mais ativo do Brent ficaram praticamente estáveis, negociadas a USD 79,68 bbl na última sexta-feira (16), enquanto o WTI registrou um recuo semanal de 0,25%, negociado em USD 76,65 bbl.

Ao longo da semana passada, os preços do petróleo variaram fortemente, com os ganhos ou perdas de uma sessão sendo revertidos quase completamente no período seguinte. Isso levou os contratos do Brent a encerrarem a semana em estabilidade, sem um direcionamento do mercado frente os atuais fundamentos, com esse movimento podendo se repetir nos próximos dias. Ademais, a queda da última sexta-feira (16) parece ter sido influenciada pelos rumores de uma nova tentativa de acordo entre Israel e Hamas envolvendo Gaza, além de dados mais fracos do mercado de petróleo na China também chamar atenção dos investidores.

Hoje pela manhã (19), o contrato do Brent para vencimento em outubro/24 é negociado em torno de USD 79,12 bbl (-0,7%) até as 08h50. As negociações estendem o resultado da última sexta-feira, conforme mercado ainda parece influenciado pelas perspectivas menos positivas sobre a demanda chinesa, além de rumores envolvendo conflito em Gaza também pressionarem os preços.

China diminui exportações em julho Acompanhando a desaceleração do mercado interno, as exportações de derivados pela China recuaram em julho para os menores níveis em três meses, de acordo com dados oficiais. Somando todos os produtos, o volume representa 3,1 milhões de toneladas, ou 847 kbpd, uma queda de quase 14,4% em relação jul/23 influenciada principalmente pela retração da gasolina (-35,7% a.a) e do óleo diesel (-41,2% a.a). O resultado reflete principalmente a diminuição da atividade das refinarias chinesas no período em meio a diminuição das margens de processamento. Dessa forma, com o resultado de julho, analistas entendem que as empresas chinesas não deverão ter problemas em relação às cotas para exportação nos próximos meses, com a renovação destas devendo ocorrer em setembro. Em geral, apesar da China não ser um importante exportador de derivados, dados como esse contribuem para entender o mercado de petróleo do país, tratando-se de mais um sinal de desaceleração do setor registrado nos últimos meses.

Preços da gasolina seguem em alta no Brasil De acordo com a última atualização da ANP, os preços da gasolina para o consumidor final do estado de São Paulo seguiram em alta no começo de agosto, com a média atingindo os maiores valores desde jul/22. A agência registrou um preço médio de R$5,92/L em São Paulo, marcando um aumento de quase 4% no último mês (considerando o período pós reajuste dos preços de revenda pela Petrobras). Essa movimentação foi similar ao observado em outros importantes estados demandantes de gasolina, como Minas Gerais, enquanto outros seguiram em estabilidade nas últimas semanas como Rio de Janeiro e Rio Grande do Sul. Ademais, essa evolução dos preços recente levou a paridade em São Paulo para 66,2% na última semana, seguindo favorecendo o consumo de etanol no estado e que pode limitar a recuperação das vendas da gasolina.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 2,123/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma baixa de -1,68% na sessão passado, alcançando USD 9,48192/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com alta de 0,94%, alcançando USD 2,143 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em baixa de -1,12%, próximos a USD 9,376 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights