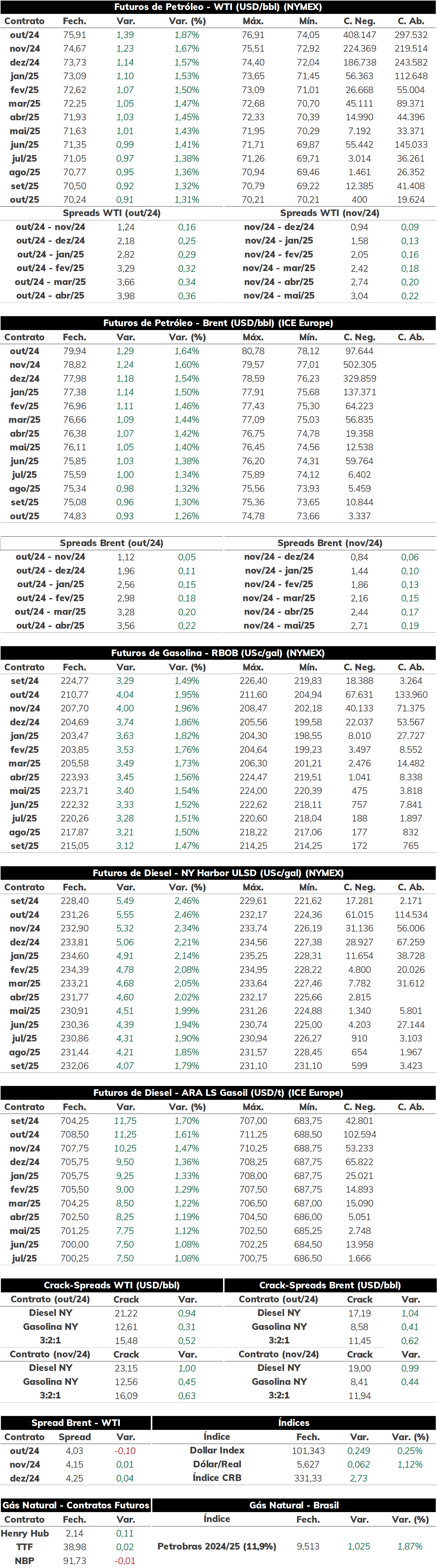

Na última quinta-feira (29), as cotações de futuros do Brent encerraram a sessão em alta, sendo negociado a USD 79,94 bbl (+1,64%). Os contratos do WTI seguiram a mesma trajetória, cotados em USD 75,91 bbl (+1,87%).

Voltando a refletir a situação na Líbia, os preços do petróleo se recuperaram na última sessão após dois dias em queda. Investidores parecem preocupados com os impactos da menor oferta de petróleo pela Líbia (sendo estimado uma queda de quase 700 kbpd até o momento), e um possível recuo da produção do Iraque nos próximos meses. Além disso, um mercado americano aquecido, influenciando uma maior demanda pelo óleo bruto, também apoiou a recuperação dos preços ontem, o que deve levar o Brent a acumular uma leve alta na semana.

Hoje pela manhã (30), o contrato do Brent para vencimento em novembro/24 é negociado em torno de USD 78,8 bbl (-0,05%) até as 09h10. A estabilidade no mercado até o momento pode refletir os investidores buscando novos fundamentos e atualizações do mercado – especialmente da Líbia – para avaliar a direção dos preços.

Leitura do PIB americano Como mencionado, o melhor humor dos investidores na última sessão foi influenciado pela divulgação de números para o Produto Interno Bruto (PIB) e para auxílio-desemprego nos EUA, os quais reforçaram a perspectiva de resiliência da economia americana. O indicador do PIB para o segundo trimestre americano passou de uma taxa real anualizada de 2,8% para 3%, acima da expectativa do mercado, impulsionado pelo maior consumo doméstico no período. Além disso, o volume de pedidos semanais de auxílio-desemprego nos EUA permaneceu praticamente estável na última semana, afastando preocupações de uma recessão no curto prazo – temor que chegou a provocar grande volatilidade no mercado nas últimas semanas. Isso, por sua vez, levou a uma revisão da perspectiva de maior queda da taxa de juros pelo Fed em sua próxima reunião, apesar do mercado em geral ainda projetar o início do afrouxamento monetário do BC em setembro. Para o petróleo, isso é positivo ao indicar um mercado americano mais aquecido, o que influencia positivamente a demanda pelo óleo bruto.

Iraque deve reduzir produção em setembro Fontes do mercado apontam que o Iraque espera reduzir sua a produção de petróleo em setembro, a qual deve oscilar entre 3,85 e 3,9 mbpd – uma forte queda em relação ao resultado de julho, quando a oferta se situou em 4,25 mbpd. A queda da produção deve refletir os compromissos do país com a OPEP+ após meses ofertando volumes acima do permitido pelas cotas individuais do grupo, o que levou o Iraque a submeter um plano de compensação que deverá ser executado até set/25. O país é aquele que mais apera acima dos limites produtivos voluntários, chegando a produzir quase 1,4 mbpd além do acordado entre janeiro e julho desse ano, com o plano de compensação indicando uma queda adicional da oferta iraquiana em quase 100 kbpd por mês. Em geral, esse rumor de que o Iraque irá realmente diminuir a produção, em um contexto em que o mercado global deve ser afetado pela menor disponibilidade de petróleo da Líbia, também apoiou os preços na última sessão.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em alta, com o contrato mais ativo do Henry Hub operando em USD 2,137/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma alta de 1,64% na sessão passado, alcançando USD 9,51286/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com baixa de -0,09%, alcançando USD 2,135 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em alta de 0,29%, próximos a USD 9,540 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights