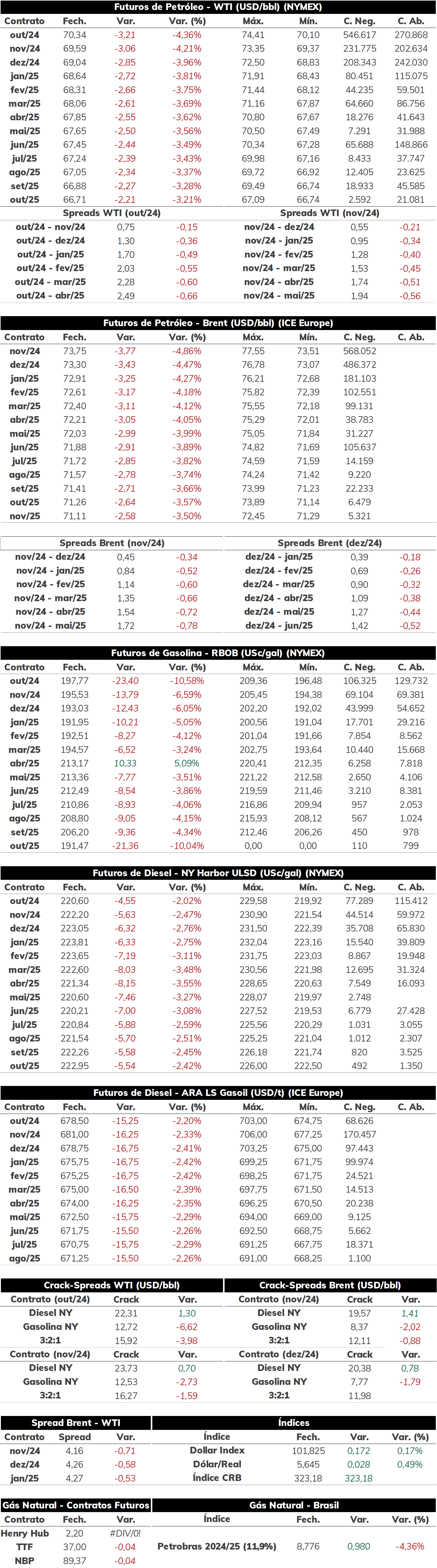

Na última terça-feira (03), as cotações de futuros do Brent encerraram a sessão com uma forte queda, sendo negociado a USD 73,75 bbl (-4,86%). Os contratos do WTI seguiram a mesma trajetória, cotados a USD 70,34 bbl (-4,36%).

O sentimento baixista do mercado que já vigorava nas últimas semanas se intensificou na sessão de ontem após rumores de conversas na Líbia para resolver o conflito no país, um PMI chinês enfraquecido em agosto e perspectivas de aumento da produção da OPEP em outubro levarem os contratos do petróleo para os menores níveis em nove meses. Esses diversos fundamentos baixistas contribuem para a percepção de um mercado de petróleo menos apertado, com alguns investidores esperando um balanço superavitário ainda no quarto trimestre desse ano.

Hoje pela manhã (04), o contrato do Brent para vencimento em novembro/24 é negociado em torno de USD 73,92 bbl (+0,12%) até as 09h20. Apesar de rumores de que a OPEP deve adiar o fim dos cortes voluntários do grupo após a forte deterioração dos futuros ontem, os preços acumulam apenas uma leve alta, que vem reduzindo desde o início da manhã, com um sentimento baixista ainda guiando o mercado e limitando o espaço de recuperação dos contratos.

Conversas na Líbia para resolução do conflito Como mencionado, as facções políticas no Líbia afirmaram estarem próximas de um acordo para resolver a crise sobre o Banco Central do país, o que poderia por fim para a paralização da produção que já se estende por uma semana. Diante das discordâncias sobre quem deveria assumir a presidência da instituição, um dos polos – que controla regiões produtoras de petróleo no país – decidiram paralisar a operação de alguns campos, o que levou a uma queda de quase 700 kbpd da oferta nacional (cerca de 63%, de acordo com estimativas). Dado que a decisão era recente, ainda não havia sido calculado o impacto inicial sobre as exportações de petróleo, o que levou a um impacto menor – ou menor suporte - sobre os preços na última semana. Entretanto, os rumores de que o conflito interno poderia ser resolvido logo, e, portanto, resultar num menor impacto sobre a disponibilidade de óleo bruto no mercado internacional, contribuíram para pressionar ainda mais os contratos do petróleo.

OPEP pode adiar retomada da produção Outro fator de pressão ainda se dá pelo lado da oferta, envolvendo a decisão da OPEP em reestabelecer a produção com o fim do período de cortes voluntários em outubro. Nos últimos dias, rumores apontavam que o grupo poderia injetar pelo menos 180 kbpd inicialmente no mercado no quarto trimestre, período em que se já verifica uma queda sazonal do consumo do fóssil globalmente – apesar de alguns países como Cazaquistão, Iraque e Rússia ainda deverem limitar sua produção devido aos planos de compensação. Essa perspectiva somada a uma possível retomada da oferta da Líbia levou a percepção de um mercado sobreaquecido, especialmente em meio a desaceleração da demanda chinesa e desempenho mais fraco do consumo na União Europeia. Entretanto, diante da queda de ontem, rumores apontam que a OPEP pode decidir adiar a retomada da produção, a fim de evitar maiores quedas dos preços para o grupo, mesmo que isso signifique um menor market-share, favorecendo países como Estados Unidos, Canadá e Brasil, por exemplo.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 0/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma baixa de -1,62% na sessão passado, alcançando USD 9,22488/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com alta de 3,15%, alcançando USD 2,194 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em baixa de -2,41%, próximos a USD 9,002 MMBTU.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights