A última semana foi caracterizada por uma liquidação generalizada no complexo de commodities, com poucos contratos importantes escapando. O trigo de Chicago registrou uma perda semanal de 13,8% até a terça-feira (5), quase apagando o prêmio proveniente da guerra na Ucrânia. A Euronext, em comparação, registrou perdas mais modestas, com as recentes compras do Egito das origens europeias e o sentimento geral de alta em torno das safras de trigo do continente ajudando a limitar a queda.

No entanto, a liquidação pode ser caracterizada por influências macroeconômicas mais amplas, incluindo o medo de uma recessão no médio e longo prazo e temores inflacionários no curto prazo (que provavelmente serão reduzidos nos alimentos se essas perdas se mantiverem).

O relatório COT mostrou que a liquidação dos especuladores desempenhou um papel importante na acentuada reversão, com queda dos futuros e opções de trigo de Chicago detidos por fundos para a posição menos altista desde 1º de março. Com a queda registrada ontem, é muito possível que ainda vejamos os fundos mudarem para uma posição liquidamente vendida no trigo no relatório desta sexta-feira. Além disso, os fundos reduziram as posições compradas em milho e soja para a menos altista desde 19 de outubro de 2021 e 25 de janeiro de 2022, respectivamente, no último relatório.

Além dos fatores macroeconômicos, a recente decisão do governo russo de revisar a estrutura do imposto de exportação de trigo trouxe maior volatilidade. Espera-se, essencialmente, que a tarifa melhore a competitividade das exportações de trigo do país, reduzindo o imposto e, devido a isso (além das pressões da colheita), as cotações FOB russas registraram quedas notáveis nas últimas semanas.

O petróleo ajudou a levar o complexo de commodities para baixo ontem, com os contratos mais distantes caindo abaixo de USD 100 pela primeira vez desde meados de março. Isso após algumas previsões de preços que apontam para USD 65 no petróleo até o final do ano, como resultado de impactos da recessão sobre a demanda.

No geral, a venda nas commodities é caracterizada por uma mudança contínua para o sentimento de aversão ao risco nas últimas semanas, que coincidiu com obstáculos atípicos associados ao início da colheita do hemisfério norte.

-

Relatório semanal de estoques e produção de etanol dos EUA pela EIA (7);

-

CONAB atualiza dados de milho e soja (7);

-

Índice mundial de preços de alimentos da FAO e perspectivas de O&D de grãos (8);

-

Relatório COT de terça-feira (8);

-

Atualização semanal da francesa AgriMer sobre as condições das safras.

Variação: -7% na semana (setembro/22).

O mercado de trigo na Matif continuou a registrar perdas acentuadas na semana passada, com uma liquidação especulativa generalizada sendo revelada no relatório COT mais recente: redução de 24.331 lotes para na posição liquidamente comprada dos fundos de investimento, a menos altista desde 18 de fevereiro. Isso compensou o que seriam fundamentos tipicamente altistas com grandes compras egípcias de origem da UE, preocupação sobre as condições das safras em todo o continente e uma cultura de trigo de inverno muito ruim nos Estados Unidos. No entanto, o prêmio decorrente da guerra na Ucrânia praticamente evaporou no mercado americano, impulsionado por um aumento contínuo do dólar, bem como por fatores discutidos anteriormente.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| SET 22 | 339.0 | -25 | 140,677 | -14079 |

| DEZ 22 | 326.5 | -26 | 226,993 | 6802 |

| MAR 23 | 322.0 | -25.25 | 36,504 | 4865 |

| MAY 23 | 320.0 | -24.75 | 17,522 | 4305 |

| SET 23 | 287.8 | -23.5 | 28,737 | 1586 |

| DEZ 23 | 288.0 | -21.75 | 24,491 | 1413 |

| MAR 24 | 289.0 | -21 | 32 | 0 |

| MAY 24 | 284.0 | -21.5 | 1 | 0 |

| SET 24 | 261.5 | -13.75 | 266 | 18 |

Por trás de tudo isso, a safra de trigo francesa tem desempenho misto, com algumas áreas parecendo muito pobres em termos de rendimentos, enquanto outras sofreram menos com o calor consistente e o clima seco que caracterizaram os meses da primavera.

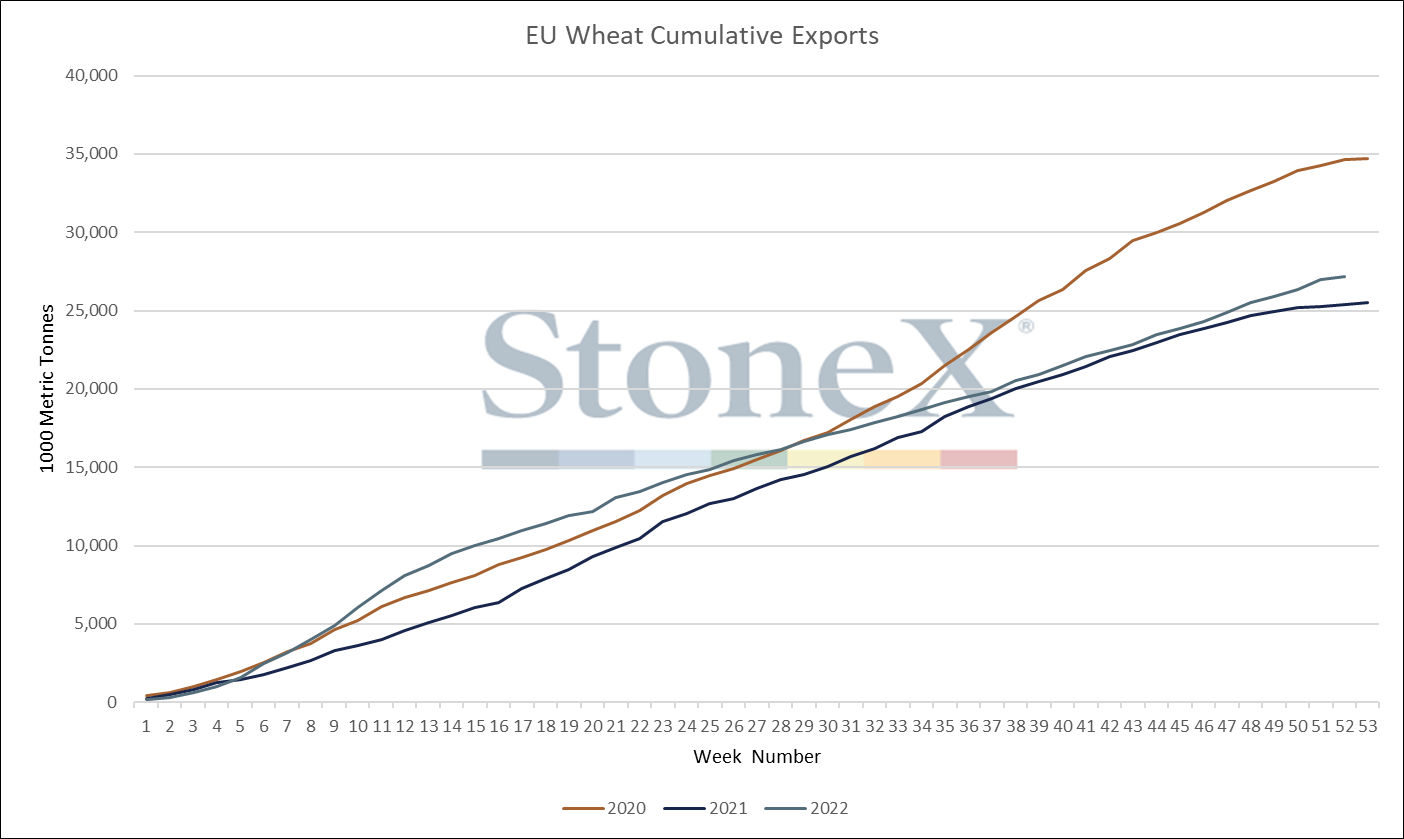

As condições do trigo de inverno nos Estados Unidos (índice bom/excelente em 31%) estão 17 pontos abaixo do ano passado e 17 pontos abaixo da média de cinco anos. Embora influências mais amplas tenham assumido o primeiro plano nas últimas semanas, haverá forte foco no progresso da colheita da Europa esta semana, com perdas significativas que provavelmente aumentarão a pressão da oferta em uma safra que deverá ter uma demanda muito alta na nova temporada.

Variação: aproximadamente -6% (novembro/22).

O complexo de trigo forrageiro continua a demonstrar forte correlação com o complexo de trigo mais amplo, registrando perdas notáveis na semana passada. A venda especulativa generalizada evidentemente foi levada para o complexo de Londres.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| JUL 22 | 244.0 | -16.5 | 1 | - |

| NOV 22 | 266.0 | -16.5 | 9,747 | -42 |

| JAN 23 | 263.4 | -16.15 | 0 | - |

| MAR 23 | 265.2 | -16.35 | 0 | - |

| MAY 23 | 273.0 | -16.6 | 1,157 | 62 |

| JUL 23 | 249.9 | -18.1 | 0 | - |

| NOV 23 | 230.0 | -19.9 | 1,593 | 40 |

| JAN 24 | 229.2 | -19.6 | 0 | - |

| MAR 24 | 230.7 | -19.6 | 0 | - |

Variação: -5,9% na semana (mais ativo).

O FOB russo caiu das máximas recentes, ficando novamente abaixo do nível de USD 400/t, embora a origem francesa permaneça em desconto com relação às cotações de Rouen e Novorossiysk. O rublo continua muito forte em relação ao dólar, com a recente decisão da Rússia de calcular seu imposto de exportação em rublos para grãos e óleo de girassol. A força da divisa russa provavelmente impedirá os agricultores de vender, e as últimas temporadas mostraram o impacto que essa relutância pode ter no mercado. Na licitação do GASC de ontem, a origem russa garantiu 175 mil toneladas da compra de 835 mil. A predominância da origem europeia nesta licitação pode ser uma indicação do papel menor da Rússia nessas licitações na próxima temporada.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| JUL 22 | 371.3 | -48.25 | 1,172 | -33 |

| AUG 22 | 364.3 | -23 | 887 | -285 |

| SET 22 | 361.3 | -19.5 | 412 | -475 |

| OCT 22 | 359.3 | -17 | 0 | 0 |

| NOV 22 | 359.3 | -15 | 0 | - |

| DEZ 22 | 360.3 | -14 | 200 | -447 |

| JAN 23 | 361.3 | -14 | 0 | 0 |

| FEB 23 | 361.8 | -14.5 | 0 | - |

| MAR 23 | 362.3 | -15.5 | 0 | - |

Ainda assim, a demanda pela origem russa deve permanecer, e haverá foco crescente nos fluxos de exportação e no progresso da colheita nas próximas semanas.

A guerra continua, com a Rússia declarando vitória em Luhansk e relatos de avanços em Donetsk. A Ucrânia continua a negociar com a Turquia para facilitar o movimento de carregamentos de grãos ucranianos, e também houve pedidos para que a ONU pressione por um corredor humanitário fora do porto de Odessa. As recentes compras do Egito mostraram que a Rússia está garantindo algum volume, apesar das sanções e complexidades em torno do rublo.

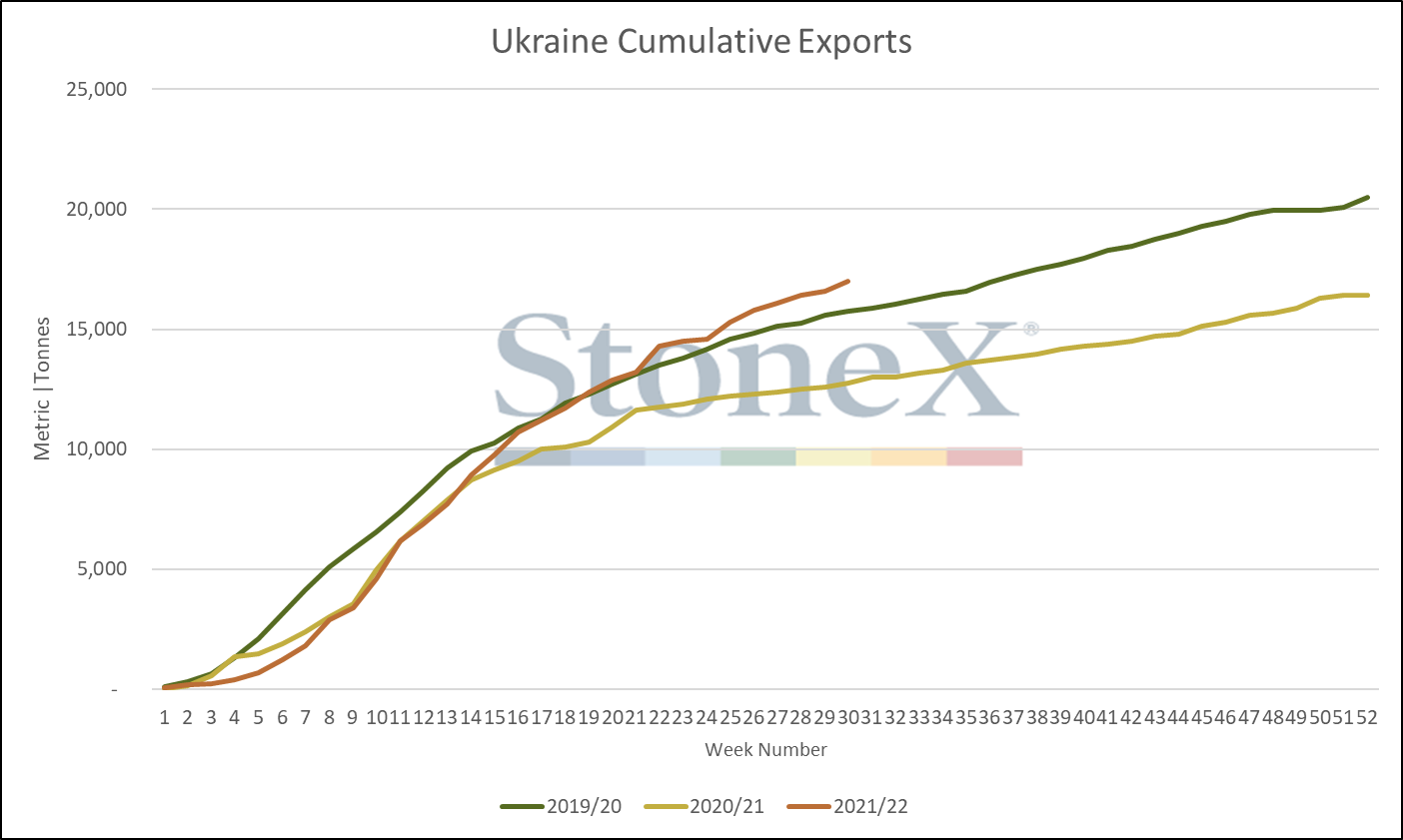

A Ucrânia tem conseguido enviar grãos, embora a uma taxa significativamente prejudicada no final de 2021/22. À medida que a colheita começa, há uma preocupação crescente com a incerteza em torno de sua disponibilidade geral, bem como a capacidade da Ucrânia de armazená-lo. De fato, em muitos casos, os silos continuaram a abrigar a safra do ano passado, levantando a questão de para onde irá a nova.

A tela de agosto da colza perdeu pouco menos de 3% na comparação semanal durante a liquidação de ontem, com o contrato encontrando suporte em torno de sua média móvel de 200 dias, um indicativo de força técnica de negociação nas últimas sessões, dada a falta de grandes desenvolvimentos fundamentais no mercado. Uma exceção a isso foi a atualização da StatsCan sobre a área plantada de canola em 2022/23, publicada nesta terça-feira, que estimou um declínio de 4,9% nos plantios para a nova temporada. Isso ofuscou uma estimativa atualizada da Refinitiv sobre a produção da UE, que colocou a produção em 20,1 milhões. Quedas acentuadas no petróleo valores brutos pesaram sobre a colza na semana passada, embora o complexo tenha mostrado relutância em se manter abaixo do nível de EUR 650 na tela principal na semana passada, refletindo o forte nível de suporte em torno da média móvel de 200 dias neste momento.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| AUG 22 | 681.8 | -20.25 | 30,913 | -3653 |

| NOV 22 | 681.3 | -21.75 | 40,479 | 4565 |

| FEB 23 | 678.0 | -22.5 | 18,106 | 2771 |

| MAY 23 | 677.5 | -23.75 | 3,904 | 666 |

| AUG 23 | 640.0 | -20.5 | 5,993 | 561 |

| NOV 23 | 618.8 | -17.75 | 528 | 33 |

| FEB 24 | 615.5 | -6 | 17 | 0 |

| MAY 24 | 613.5 | 77.75 | 0 | - |

| AUG 24 | 555.0 | 4.25 | 0 | - |

Source: Platts & Bloomberg

O contrato de soja de novembro registrou duas perdas extremamente acentuadas na segunda e na terça-feira, caindo para os níveis mais baixos desde janeiro, em linha com a queda para a posição menos altista mantida pelos gestores de dinheiro desde o final de janeiro no relatório COT da última sexta-feira. A evidência de pressão especulativa aqui é difícil de ignorar, com o índice Bloomberg Commodity registrando sua pior perda intradiária desde 9 de março na terça-feira desta semana.

O óleo de palma também continua a registrar perdas significativas, sendo negociado em torno de mínimos de um ano na quarta-feira, impactado pelo colapso da soja e do aumento contínuo das exportações nos principais produtores.

O spread Chicago-Paris continuou a subir na semana, para até USD 37 no fechamento da terça-feira. As perdas mais acentuadas de Chicago quando comparadas a Paris atuaram para ampliar esse prêmio, com um enfraquecimento contínuo do euro e um sentimento mais altista sobre a safra europeia ajudando a limitar as perdas em Paris. A fraqueza contínua do euro servirá para ajudar a competitividade global de Paris e apoiar seu prêmio.

Da mesma forma, o prêmio do Matif contra o Kansas também aumentou para quase USD 16 na semana passada. Ambos os spreads diminuíram desde as altas de terça-feira.

As exportações russas totalizaram 36 milhões de toneladas até 24 de junho para a temporada 2021/22 de acordo com o Centro Federal de Garantia de Qualidade e Segurança para Grãos e Produtos, aproximadamente 6,4% acima do ritmo do ano passado. As exportações de trigo da Ucrânia chegaram a 17,85 milhões de toneladas, aumento de 35,6% no ano até 10 de fevereiro. Infelizmente, não há mais atualizações disponíveis.

Os dados comerciais da UE mostraram exportações de trigo soft em 27,47 milhões de toneladas, aumento de 6,8% no ano. As importações de milho encontram-se em 16,4 milhões, aumento de 7.6% no ano. Importações de colza em 5,52 milhões de toneladas, queda de 15,2%.

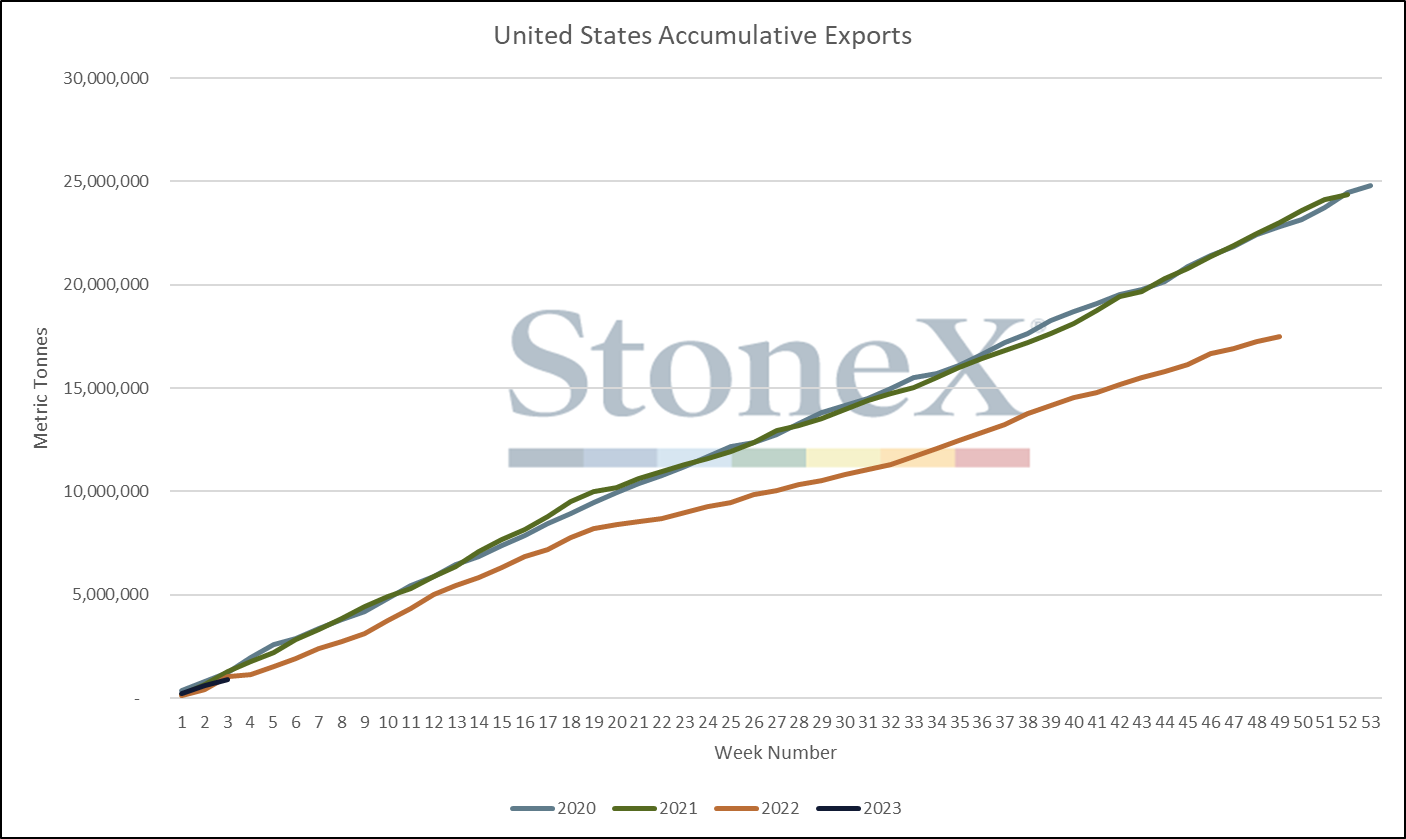

As exportações de trigo dos Estados Unidos chegaram a 1,16 milhão de toneladas, queda aproximada de 0,2% no ano. Os embarques de milho totalizaram 1,25 milhão de toneladas na semana passada, levando o total de 2021/22 a 51,47 milhões, abaixo dos 57,4 milhões do ano passado. As exportações de soja totalizaram 517,69 mil toneladas, levando os embarques de 2022/23 a 51,73 milhões, abaixo dos 58,27 milhões no ano passado.

Posições dos Fundos - COT

| Futuros e Opções - Trigo CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 28/06/2022 | 1,020 | -2,915 | 80,827 | -162,327 |

| 21/06/2022 | 3,935 | -3,004 | ||

| 14/06/2022 | 6,939 | -5,736 | ||

| 07/06/2022 | 12,675 | -2,349 | ||

| 31/05/2022 | 15,024 | -7,230 | ||

| 24/05/2022 | 22,254 | -4,332 | ||

| Futuros e Opções - Trigo MGE | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 28/06/2022 | 8,086 | -4,353 | 19,867 | -25,401 |

| 21/06/2022 | 12,439 | -752 | ||

| 14/06/2022 | 13,191 | -731 | ||

| 07/06/2022 | 13,922 | -1,601 | ||

| 31/05/2022 | 15,523 | 292 | ||

| 24/05/2022 | 15,231 | -2,944 | ||

| Futuros e Opções - Milho CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 28/06/2022 | 228,615 | -36,649 | 429,189 | -322,215 |

| 21/06/2022 | 265,264 | -12,921 | ||

| 14/06/2022 | 278,185 | 13,858 | ||

| 07/06/2022 | 264,327 | -4,637 | ||

| 31/05/2022 | 268,964 | -22,505 | ||

| 24/05/2022 | 291,469 | -48,242 | ||

| Futuros e Opções - Farelo de Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 28/06/2022 | 62,457 | 2,076 | 120,631 | 280 |

| 21/06/2022 | 60,381 | 7,924 | ||

| 14/06/2022 | 52,457 | -712 | ||

| 07/06/2022 | 53,169 | 5,807 | ||

| 31/05/2022 | 47,362 | -1,792 | ||

| 24/05/2022 | 49,154 | 13,231 | ||

| Futuros e Opções - Trigo KCB | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 28/06/2022 | 24,856 | -7,738 | 73,111 | -58,866 |

| 21/06/2022 | 32,594 | -3,792 | ||

| 14/06/2022 | 36,386 | -1,112 | ||

| 07/06/2022 | 37,498 | -3,152 | ||

| 31/05/2022 | 40,650 | -3,896 | ||

| 24/05/2022 | 44,546 | -2,244 | ||

| Futuros e Opções - Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 28/06/2022 | 124,498 | -29,915 | 253,889 | -168,835 |

| 21/06/2022 | 154,413 | -8,733 | ||

| 14/06/2022 | 163,146 | 4,218 | ||

| 07/06/2022 | 158,928 | -5,702 | ||

| 31/05/2022 | 164,630 | 1,563 | ||

| 24/05/2022 | 163,067 | 15,732 | ||

| Futuros e Opções - Óleo de Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 28/06/2022 | 33,605 | -17,281 | 126,543 | -109,950 |

| 21/06/2022 | 50,886 | -12,110 | ||

| 14/06/2022 | 62,996 | -5,827 | ||

| 07/06/2022 | 68,823 | 4,362 | ||

| 31/05/2022 | 64,461 | -4,533 | ||

| 24/05/2022 | 68,994 | -17,243 | ||

| Futuros - Trigo Euronext | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 01/07/2022 | 0 | 0 | 135,400 | -5,305 |

| 24/06/2022 | 77,465 | -19,765 | ||

| 17/06/2022 | 101,795 | 4,382 | ||

| 10/06/2022 | 97,413 | -20,389 | ||

| 03/06/2022 | 117,802 | 7,589 | ||

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights