- Recuperação mais lenta que o esperado da economia chinesa;

- Apreensão sobre recessão global.

- Restrição na oferta de cereais em função do conflito no Mar Negro;

- Clima mais seco na região leste do cinturão dos EUA.

Em função da celebração do Dia da Independência dos EUA na segunda-feira, 4 de julho, o primeiro pregão da semana anterior em Chicago ocorreu na terça-feira (5). Os futuros do cereal iniciaram a semana anterior com um forte movimento de baixa, que também foi observado em outras commodities e no mercado acionário. Perspectivas mais favoráveis para o clima no Meio-Oeste dos EUA contribuíram para esse movimento, incentivando a venda dos futuros do grão por parte dos fundos. O contrato com vencimento em setembro de 2022 encerrou a sessão com uma contração de 27,5 cents/bu no comparativo diário cotado a 592,25 cents/bu.

Segundo divulgado no relatório semanal de inspeção de exportações do USDA, os EUA embarcaram 676,8 mil toneladas de milho na semana encerrada em 30 de junho, 570,1 mil toneladas abaixo do volume exportado na semana anterior e 574,8 mil a menos que o registrado no mesmo período de 2021. As exportações acumuladas totalizaram 48,1 milhões de toneladas, 10,2 milhões a menos que o registrado na mesma época da temporada anterior.

No final do dia, após o encerramento da sessão, o USDA divulgou seu relatório semanal de acompanhamento de safra. No dia 3 de julho 64% das lavouras do cereal se encontravam em condição boa ou excelente, uma queda de 3 p. p. no comparativo semanal. Os agentes já aguardavam um recuo nas condições boas/excelentes, visto que o Meio-Oeste dos EUA apresentou um clima mais seco na semana encerrada no dia 3 de julho, mas esperavam um recuo um pouco menor, de 2 p.p. No mesmo período do ano passado, 64% da safra se encontrava em condição boa ou excelente.

Intraday (15 min) contrato de setembro/22 (CBOT)

Na quarta-feira (6), o mercado do grão teve um dia bastante volátil em Chicago, chegando a registrar fortes desvalorizações ao longo da sessão, mas encerrando o pregão no campo positivo. O setembro/22 finalizou a sessão com um avanço de 7,5 cents/bu no intradia.

O medo relacionado a uma possível recessão global segue como um importante fundamento baixista, não apenas para o milho, mas também para as commodities como um todo e para o mercado acionário em geral. Ainda assim, como já comentado, mesmo com essa preocupação, o cereal voltou a encerrar uma sessão no campo positivo na quarta-feira. Os modelos climáticos passaram a indicar a ocorrência de um clima mais quente no cinturão do milho, o que poderia desfavorecer o desenvolvimento das lavouras no país, motivando um movimento de compra do cereal, que se encontra em um patamar bem inferior ao de algumas semanas atrás.

Na quinta-feira (7), os contratos do milho tiveram mais um dia de alta, puxados pelos futuros do petróleo. Apesar da ocorrência de chuvas no Meio-Oeste, que aliviaram a seca na região e reduziram o ímpeto altista do mercado, o movimento de compra prevaleceu. O setembro/22 avançou 9,25 cents/bu em comparação com o fechamento anterior.

A Administração de Informação de Energia (EIA) relatou que a produção norte-americana de etanol recuou para 1.044 mil barris por dia (mbpd) na semana encerrada em 7 de julho, 7 mbpd a menos que o registrado na semana anterior. Já os estoques do biocombustível avançaram para 23,49 milhões de barris, contra de 22,75 milhões na semana anterior.

Ainda no dia, a Conab divulgou seu levantamento mensal da safra de grãos do Brasil. Em relação à primeira safra de milho 2021/22, a instituição manteve a produção em 24,8 milhões de toneladas. Já a segunda safra foi elevada para 88,45 milhões de toneladas, devido à revisão de produtividade. A terceira safra também permaneceu praticamente inalterada, em 2,4 milhões de toneladas. Com isso, a produção total 2021/22 foi estimada em 115,66 milhões de toneladas. Clique aqui para acessar o relatório completo.

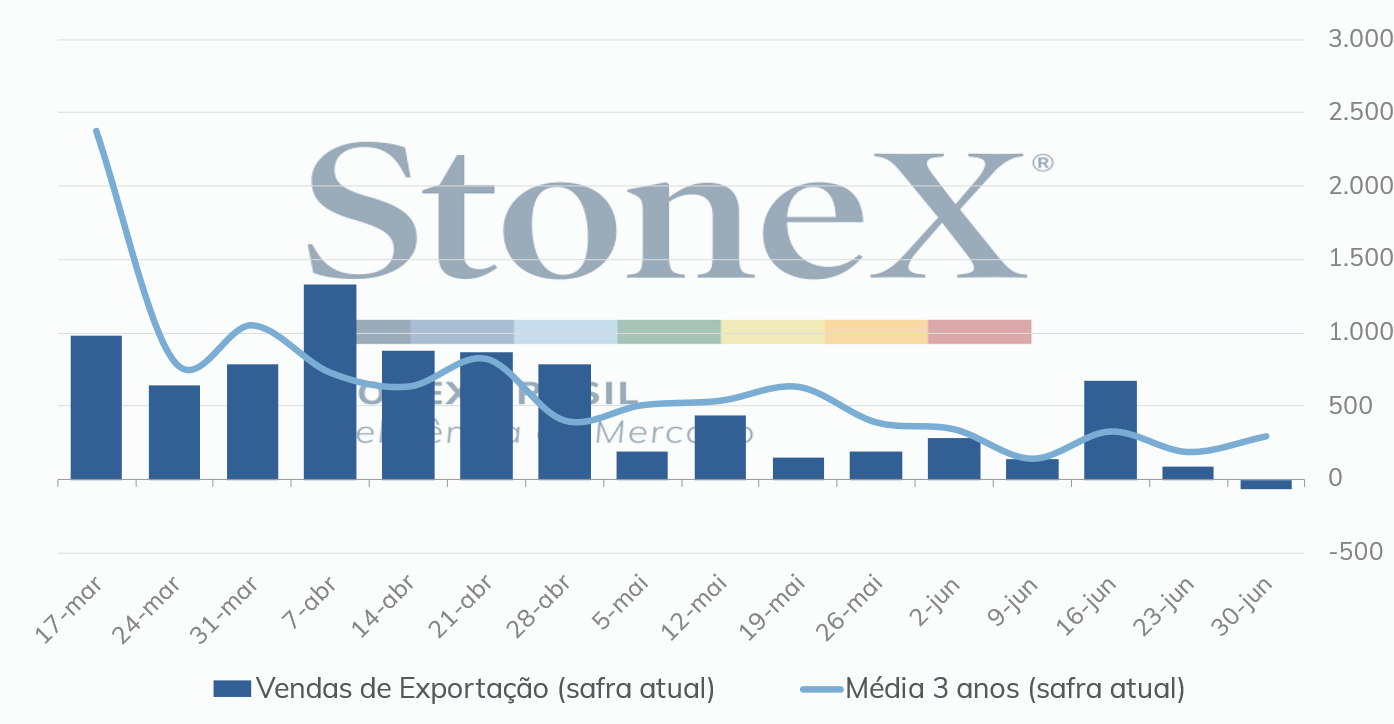

Vendas semanais de exportação 2021/22 – EUA

Na sexta-feira (8), após dois dias de altas modestas, os futuros do grão apresentaram um movimento mais contundente de valorização. O setembro/22 acumulou uma alta diária de 24,25 cents/bu. Com isso, o contrato em questão encerrou a semana cotado a 633,25 cents/bu, acumulando uma valorização de 13,5 cents/bu, ou 2,2%.

Mais uma vez, o clima foi um dos principais direcionadores dos contratos, com a perspectiva de uma condição mais seca no cinturão dos EUA dando suporte às cotações do cereal.

O USDA informou que as vendas líquidas referentes à safra 2021/22 totalizaram -66,6 mil toneladas na semana encerrada em 30 de junho (ou seja, o número de cancelamentos foi maior que o de vendas). Na semana anterior, as vendas líquidas haviam ficado em 88,8 mil toneladas, ao passo que na semana equivalente de 2021 os EUA registraram vendas líquidas de 173,2 mil toneladas de milho. O volume ficou abaixo da faixa esperada pelo mercado, que variava entre 200 mil e 500 mil toneladas. Os compromissos de todos os destinos avançaram para 60,4 milhões de toneladas, contra 69,7 milhões no mesmo período do ano passado.

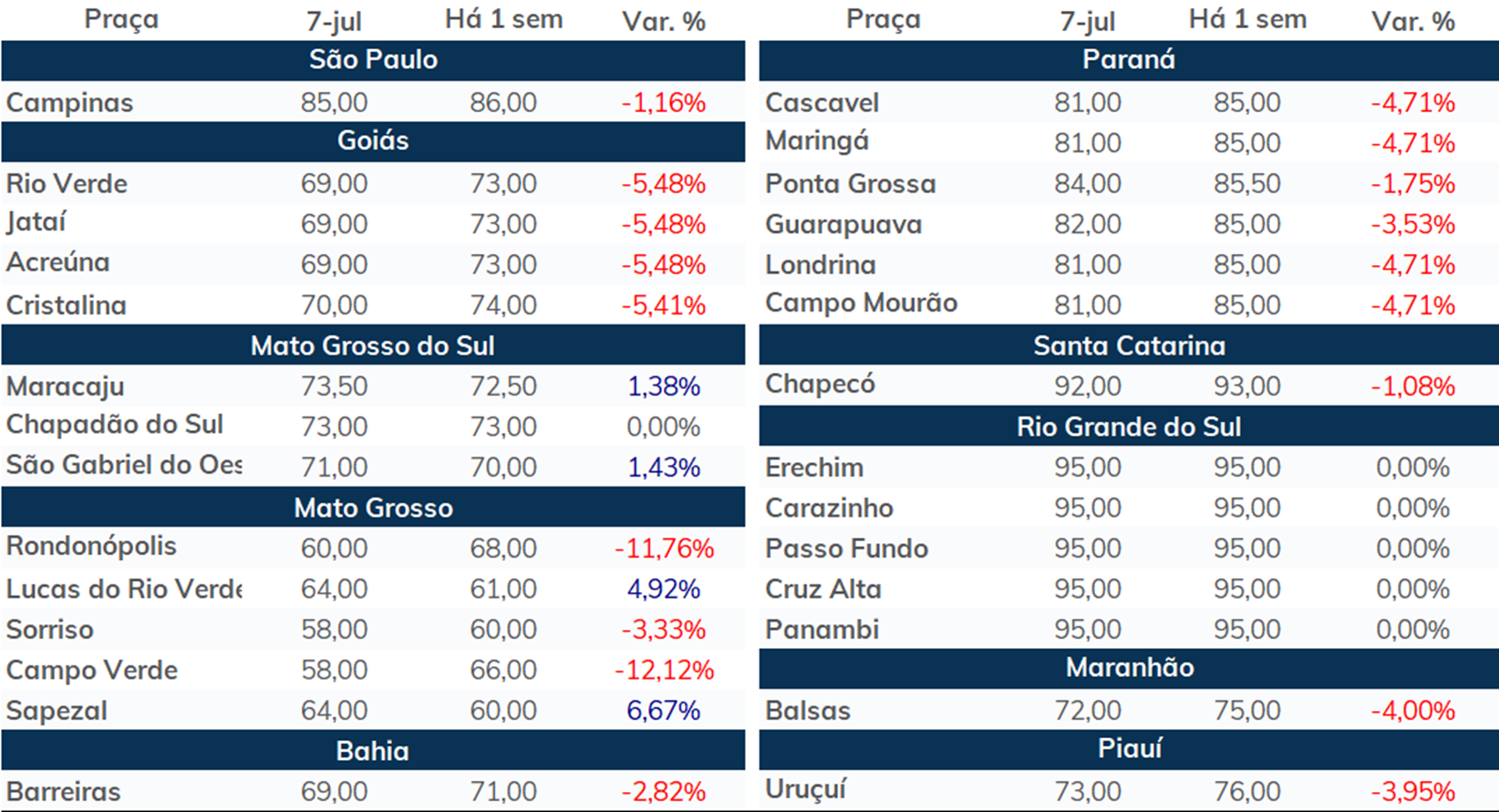

PREÇOS FÍSICOS (R$/sc 60kg)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights