- Recuperação mais lenta que o esperado da economia chinesa;

- Apreensão sobre recessão global.

- Restrição na oferta de cereais em função do conflito no Mar Negro;

- Clima seco e quente no Meio-Oeste dos EUA.

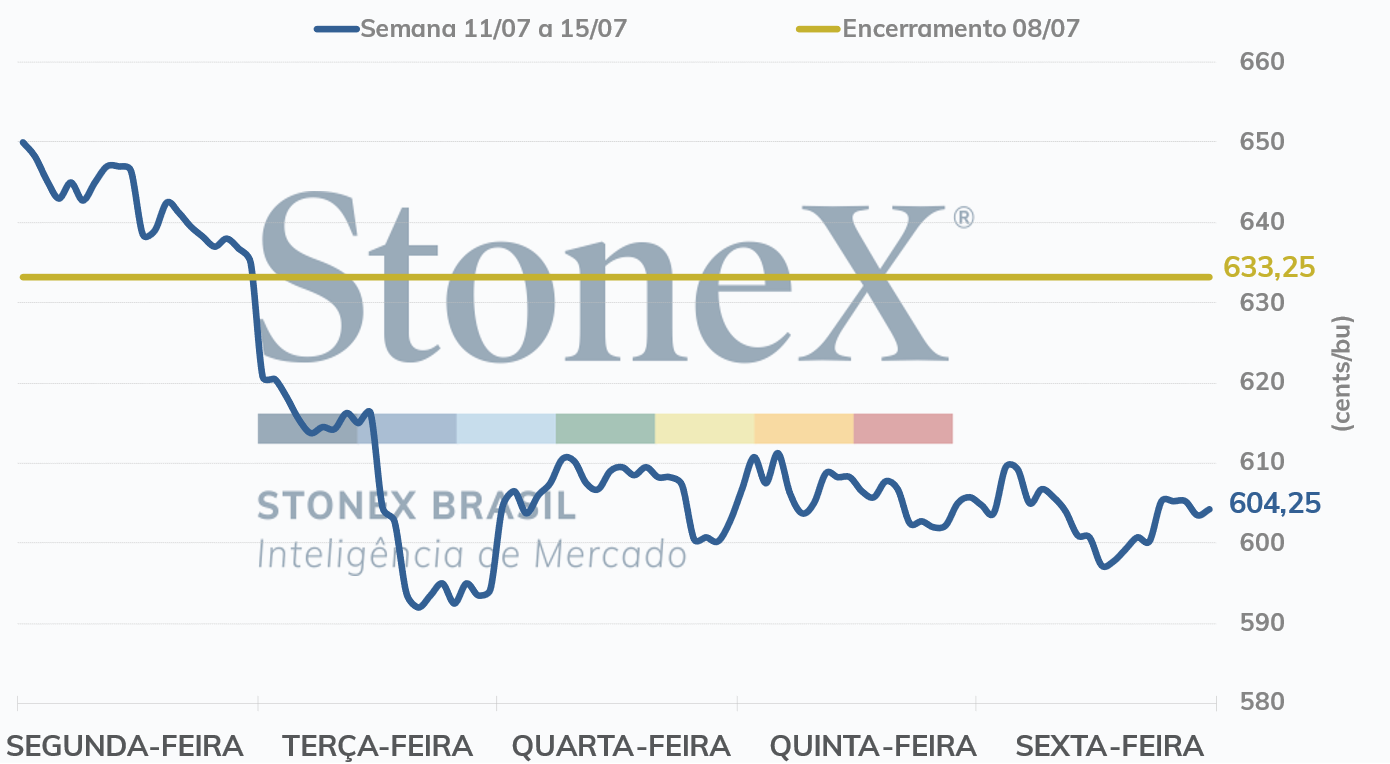

Na primeira sessão da última semana em Chicago, os futuros do milho apresentaram leve alta, com o setembro/22 acumulando uma valorização de 3,75 cents em comparação com o fechamento anterior, de sexta-feira (8/jul). Como já muito comentado, o clima nos EUA tem sido um dos principais direcionadores do mercado de grãos, e isso não foi diferente no pregão de segunda-feira (11/jul). As tímidas valorizações observadas no dia foram motivadas principalmente pela preocupação com a safra norte-americana causada pelas previsões climáticas, que apontavam para um padrão quente e seco nos EUA até o final da terceira semana deste mês.

Conforme divulgado no relatório semanal de inspeção de exportações do USDA, os EUA embarcaram 933,7 mil toneladas de milho na semana encerrada em 7 de julho, 57,3 mil toneladas acima do volume exportado uma semana antes, mas 68,6 mil a menos que o registrado no mesmo período de 2021. As exportações acumuladas totalizaram 49,2 milhões de toneladas, 10,1 milhões a menos que o registrado na mesma época da temporada anterior.

Após o encerramento da sessão na segunda-feira, o USDA divulgou seu relatório semanal de acompanhamento de safra. No dia 10 de julho 64% das lavouras do cereal se encontravam em condição boa ou excelente, número igual ao do dia 3 de julho e 1 p.p. abaixo do observado há um ano. Os agentes esperavam um avanço nas condições boas/excelentes de 1 p.p.

Intraday (15 min) contrato de setembro/22 (CBOT)

Na terça-feira (12/jul), os futuros do cereal derreteram na CBOT. Como fator baixista, pode-se destacar as expressivas desvalorizações observadas nos futuros do petróleo, motivadas pelas conversas sobre recessão, a medida que o mercado espera que a China participe do processo, afetando o setor de energia.

Além disso, tivemos também previsões climáticas mais favoráveis para o desempenho das lavouras de milho nos EUA e a divulgação do relatório de O&D do USDA, que não trouxe fundamentos para a manutenção dos preços em níveis mais elevados, com revisões positivas na produção e nos estoques de milho dos EUA. O setembro/22 recuou 43 cents/bu no intradia.

Em seu relatório WASDE de julho, o USDA reduziu o consumo forrageiro da safra 2021/22, em 635 mil toneladas, o que resultou em uma queda de mesmo patamar nos estoques finais do ciclo em questão. O Departamento não alterou seu número de exportação estimado para a safra atual, mas, há espaço para uma revisão.

Como comentado, até o dia 7 de julho, os EUA haviam embarcado 49,2 milhões de toneladas de milho, volume 13 milhões de toneladas abaixo do estimado pelo Departamento para a safra atual. Desse modo, para atingir a projeção do USDA, de 62,2 milhões de toneladas, o país precisaria embarcar cerca de 1,6 milhão de toneladas de milho por semana até o final de agosto, cerca de 20% acima da média das últimas 10 semanas (1,3 milhão de toneladas).

A StoneX elaborou uma matéria especial abordando as principais alterações realizadas pelo USDA em seu último relatório de oferta e demanda. Clique aqui para acessar o material completo.

Na quarta-feira (13/jul), após as expressivas desvalorizações registradas no dia anterior, o mercado do milho em Chicago apresentou um típico movimento de compras técnicas. Além disso, o clima potencialmente quente e seco no Meio-Oeste dos EUA até o terceiro quarto de julho também contribuiu para a alta observada no dia. Variações nos preços do petróleo também afetaram as cotações do milho no dia. O setembro/22 finalizou a sessão com um avanço de 6 cents/bu no intradia.

A Administração de Informação de Energia (EIA) relatou que a produção norte-americana de etanol recuou para 1.005 mil barris por dia (mbpd) na semana encerrada em 8 de julho, 39 mbpd a menos que o registrado uma semana antes. Já os estoques do biocombustível avançaram para 23,6 milhões de barris, contra de 22,5 milhões na semana anterior.

Nos EUA, foi divulgado o CPI, o índice de preços ao consumidor, referente a junho, que apresentou um avanço de 1,3%, acima das expectativas do mercado, que apontavam para um avanço de 1,1%. A inflação acumulada em 12 meses chegou a 9,1%, o maior patamar desde 1981. O Fed tem sido pressionado a elevar as taxas de juros e alguns bancos só vêem uma saída desta espiral inflacionária através de uma recessão.

Na quinta-feira (14/jul), os futuros do cereal registraram mais um dia de leve alta, com o setembro/22 acumulando uma valorização de 5 cents/bu em comparação com o fechamento anterior. Os futuros do grão na CBOT receberam suporte dos modelos climáticos, que apontavam para um padrão quente e seco no cinturão de milho dos EUA.

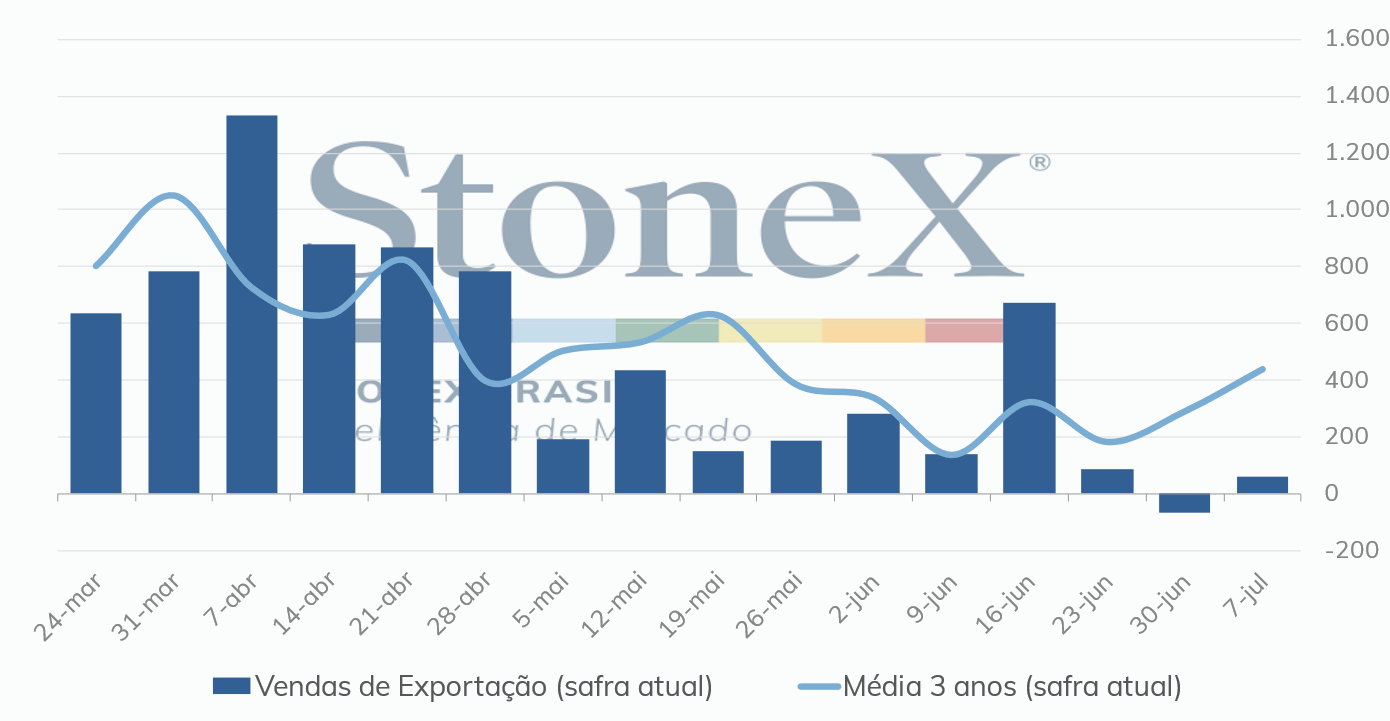

O USDA informou que as vendas líquidas referentes à safra 2021/22 totalizaram 59 mil toneladas na semana encerrada em 7 de julho, contra -66,6 mil toneladas na semana anterior (o número de cancelamentos foi maior que o de vendas). Na semana equivalente de 2021, as vendas líquidas dos EUA haviam ficado em 138,8 mil toneladas. O volume ficou dentro da faixa esperada pelo mercado, que variava entre -100 mil e 300 mil toneladas. Os compromissos de todos os destinos avançaram para 60,4 milhões de toneladas, contra 69,9 milhões no mesmo período do ano passado.

Vendas semanais de exportação 2021/22 – EUA

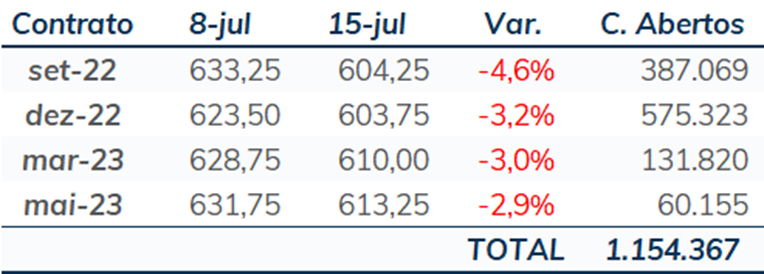

No último pregão da semana, os contratos do cereal apresentaram movimentos mistos. Ao passo que o setembro/22 registrou um leve recuo de 0,75 cent/bu, a maioria dos contratos referentes à nova safra apresentaram leves valorizações. Com isso, o setembro/22 encerrou a sexta-feira (15/jul) cotado a 604,25 cents/bu, acumulando uma desvalorização de 29 cents/bu, ou 4,6%.

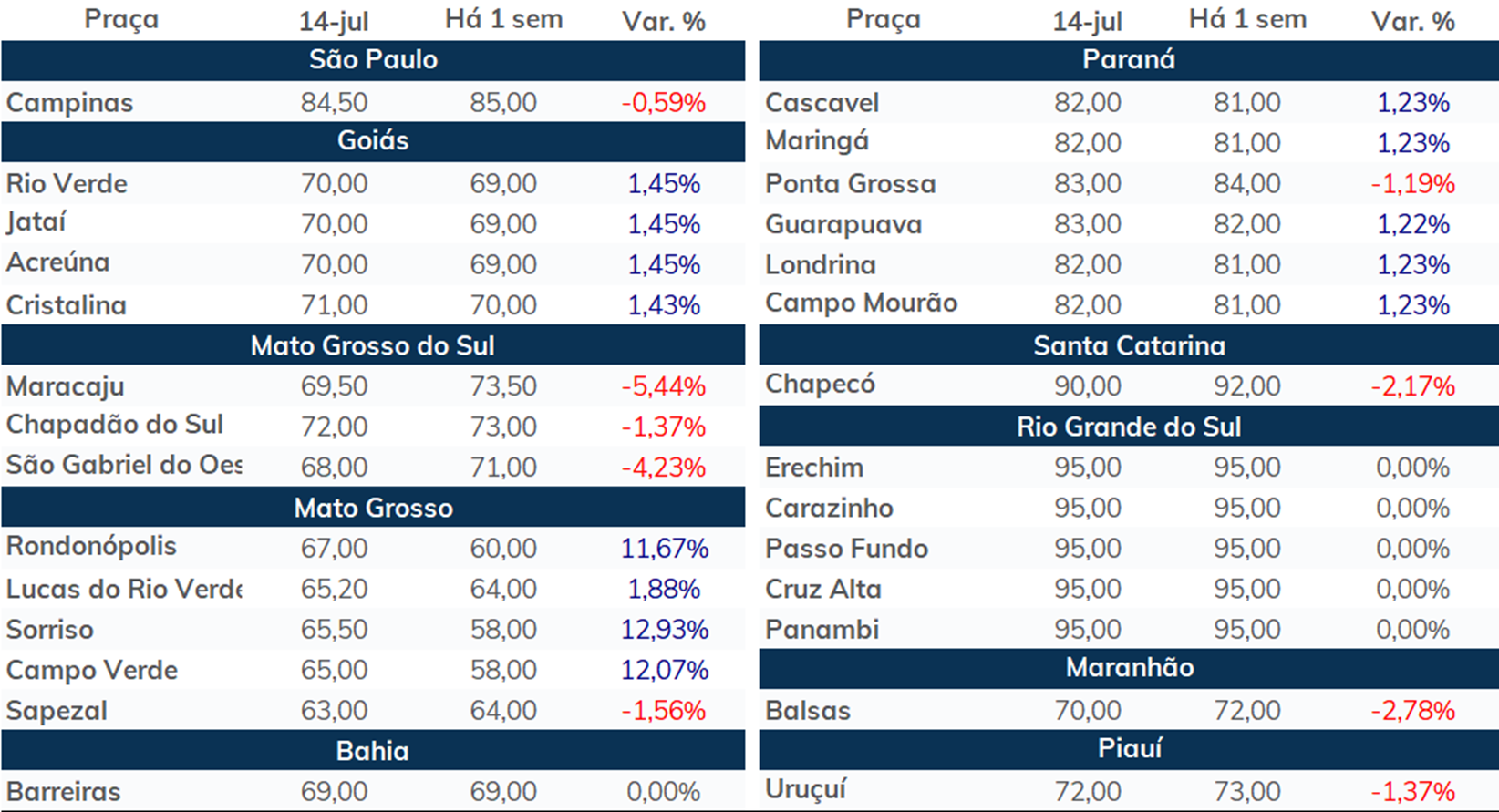

PREÇOS FÍSICOS (R$/sc 60kg)

AGENDA DE INDICADORES ECONÔMICOS

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights