Os mercados de trigo em Paris e Londres permaneceram essencialmente inalterados na semana, com fundamentos bastante calmos na semana passada, deixando a ação do preço e o intervalo de negociação também parados. O mercado dos EUA perdeu terreno ao longo do período, impulsionado por fundamentos domésticos baixistas e um início fraco da campanha de exportação no país. A safra de trigo da primavera está tentando se recuperar em relação ao ano passado e isso, juntamente com a melhoria das condições no Canadá, alivia um pouco as preocupações com a oferta da América do Norte. O suporte em Londres e Paris em relação às perdas em Chicago pode ser atribuído aos altos níveis de demanda refletidos nos primeiros dados do comércio europeu e às condições climáticas no continente.

O complexo de colza encerrou a semana em alta, temporariamente quebrando acima da sua média móvel de 200 dias, mas incapaz de manter-se acima do indicador. A evidência de uma forte demanda por colza é refletida nos dados comerciais da UE, com importações quase o dobro do que eram nesta época no ano passado. Os intervalos intradiários e a volatilidade geral permanecem altos, com o contrato sendo negociado na faixa de EUR 41 na segunda-feira. Da mesma forma, uma maior volatilidade também está sendo vista na soja, com o indicador de volatilidade de 90 dias para a segunda tela atingindo seu maior nível desde outubro de 2021. A soja permanece suscetível a movimentos no mercado de petróleo, com as recentes perdas acentuadas no petróleo também se refletindo na soja. Isso também está associado a previsões meteorológicas baixistas que apontam para mais chuva nos Estados Unidos, enquanto a chegada de ontem da presidente da Câmara dos EUA, Nancy Pelosi, em Taiwan, também tenha levantou preocupações sobre as consequências para a demanda chinesa por produtos agrícolas dos EUA.

- Vendas de exportação do USDA (4/8);

- Estoques e produção semanais de etanol dos EUA (4/8);

- Relatório COT referente à última terça-feira (5/8);

- Atualização semanal da AgriMer sobre as condições das safras francesas;

- Decisão da taxa do Banco da Inglaterra (4/8).

Variação na semana: +0,1% (setembro/22).

A tendência geral de lateralidade registrada em Paris e Londres é um reflexo óbvio da incerteza direcional dos participantes neste momento. Seguindo a tendência de baixa ao longo de maio e junho, o mercado de Paris agora parece limitado entre suas médias móveis de 100 e 200 dias, tendo encontrado um piso em torno de EUR 310 (dezembro/22), mas também lutando para manter um impulso ascendente acima de EUR 340. De fato, Paris parece estar reverberando em torno de sua média móvel de 20 dias esta semana, novamente refletindo certa incerteza em meio a fundamentos calmos e um cenário macro comparativamente mais estável do que há apenas algumas semanas.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| SET 22 | 342,0 | 2 | 79.349 | -9924 |

| DEZ 22 | 329,0 | 2 | 219.174 | 2756 |

| MAR 23 | 324,5 | 0,25 | 60.232 | 4233 |

| MAI 23 | 322,5 | -0,25 | 29.909 | 1052 |

| SET 23 | 295,5 | -0,5 | 29.719 | 51 |

| DEZ 23 | 296,8 | 0,5 | 27.518 | 427 |

| MAR 24 | 293,5 | -0,5 | 450 | 0 |

| MAI 24 | 293,5 | 2 | 1 | 0 |

| SET 24 | 280,0 | -7,5 | 598 | 49 |

Evidentemente, os participantes estão esperando notícias fundamentais fortes para justificar um movimento acentuado em qualquer direção. De fato, o estreitamento das bandas de Bollinger sugeriria que uma ruptura pode ocorrer.

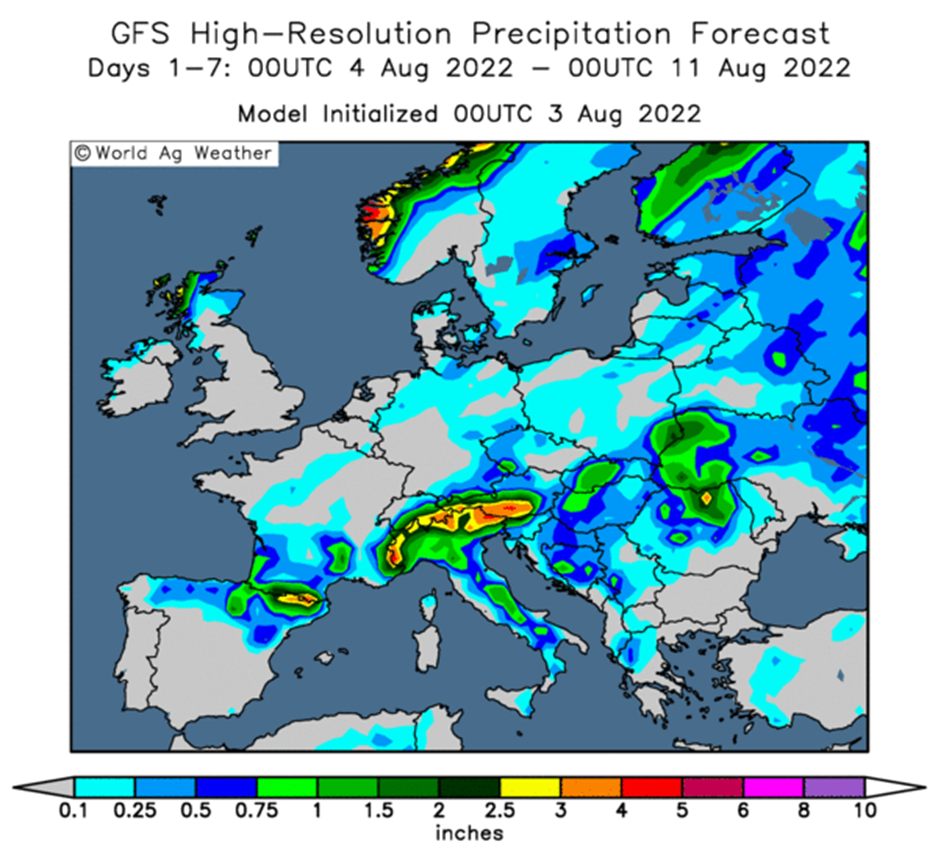

Do ponto de vista fundamental, as fortes exportações e o clima extremamente seco continuam sendo fatores de suporte para Paris, daí o movimento horizontal essencial no mercado europeu em comparação com as perdas em Chicago.

Variação na semana: +0,4% (novembro/22).

Como Paris, Londres teve tendência lateral na semana passada em sua correlação geral com Matif. Com boas expectativas para a safra do Reino Unido deste ano, a perspectiva de melhora nas exportações pode ser um fator de suporte.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| AGO 22 | 354,8 | -12,5 | 887 | -285 |

| SET 22 | 350,3 | -10,25 | 412 | -475 |

| OUT 22 | 347,8 | -8,25 | 0 | 0 |

| NOV 22 | 347,5 | -5,5 | 0 | - |

| DEZ 22 | 347,5 | -6 | 200 | -347 |

| JAN 23 | 347,5 | -7 | 0 | 0 |

| FEB 23 | 347,5 | -8,5 | 0 | - |

| MAR 23 | 347,5 | -8,5 | 0 | - |

| APR 23 | 347,5 | -8,5 | 0 | - |

Variação na semana: -2,8% (mais ativo).

A partida do primeiro navio ucraniano de grãos esta semana pesou sobre os mercados agrícolas mais amplos, embora num cenário maior, 50 mil toneladas de milho não aliviem o aperto na oferta. No entanto, o embarque representa um desenvolvimento positivo significativo para os países que dependem tanto dos grãos da Ucrânia. É o primeiro pequeno passo no que esperamos ajudar a aliviar sérios problemas de abastecimento em áreas como o norte da África.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| NOV 22 | 265,3 | -2,5 | 9.312 | -202 |

| JAN 23 | 269,2 | -0,55 | 0 | - |

| MAR 23 | 270,4 | -0,3 | 0 | - |

| MAI 23 | 271,0 | -1,75 | 3.033 | 618 |

| JUL 23 | 258,8 | 4,25 | 0 | - |

| NOV 23 | 241,7 | 8,7 | 1.796 | 55 |

| JAN 24 | 250,7 | 8,45 | 0 | - |

| MAR 24 | 260,0 | 8,45 | 0 | - |

| MAI 24 | 269,4 | 8,45 | 0 | - |

Variação da colza na semana: +1,7% (novembro/22). A colza não conseguiu se manter acima da sua média móvel de 200 dias, embora os dados de alta demanda refletidos nas importações, que estão 71% à frente do ano passado, sejam favoráveis. Um fator mais baixista são estimativas recentes que sugerem uma forte recuperação da safra de canola canadense este ano, subindo 59% no ano e chegando a uma produção de cerca de 20 milhões de toneladas. Apesar do clima seco recente em toda a Europa, a Strategie Grains elevou sua estimativa de produção para a produção de colza da UE-27 a 18,47 milhões, a partir de 18,33 milhões, um aumento de 8,8% no ano.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| NOV 22 | 657,5 | -5,75 | 53.162 | 50936 |

| FEB 23 | 656,3 | -11 | 26.874 | -24922 |

| MAI 23 | 657,5 | -8,25 | 5.847 | -19168 |

| AGO 23 | 644,3 | -18,75 | 7.684 | 2312 |

| NOV 23 | 643,8 | 5,5 | 778 | -6106 |

| FEB 24 | 623,8 | 12,75 | 17 | -627 |

| MAI 24 | 620,0 | 6 | 0 | 0 |

| AGO 24 | 590,5 | -21,5 | 0 | - |

| NOV 24 | 573,5 | -4 | 0 | - |

No geral, os relatórios sobre a safra de colza na Alemanha foram positivos, com relatos de rendimentos em torno de 3,7 t/ha, um aumento de 0,2 t/ha no ano, com bom teor de óleo esperado também.

Isso se contrasta fortemente com o trigo, já que a estimativa para a safra é de queda de 10-12% em relação à média de cinco anos.

A soja registrou níveis muito elevados de volatilidade, com movimentos muito acentuados registrados nas últimas sessões. A forte queda nos preços do petróleo pode ser parcialmente atribuída às grandes quedas nos grãos no início desta semana. Isso se junta à melhoria das condições climáticas, demanda de exportação mais fraca na comparação semanal e um relatório de condições de safra mais baixista do que o esperado.

O spread Chicago-Paris aumentou para cerca de USD 45 na quarta-feira, com o declínio de 3,4% em Chicago e o movimento quase horizontal em Paris ajudando a aumentar o desconto no primeiro.

Da mesma forma, os fundamentos domésticos baixistas nos Estados Unidos pressionaram o Kansas na semana passada, deslocando o prêmio em Paris para cerca de USD 23 até a terça-feira, uma máxima de 8 dias para o spread.

Os dados comerciais da UE mostraram exportações de trigo soft em 1,77 milhão de toneladas, um aumento em comparação com 1,57 milhões no ano passado.

As exportações de trigo dos Estados Unidos chegaram a 2,2 milhões de toneladas, queda annual de 19,2% aproximadamente. Os embarques de milho totalizaram 868 mil toneladas na semana passada, levando o total de 2021/22 a 56,28 milhões, abaixo dos 63,58 milhões do ano passado. As exportações de soja totalizaram 395,4 mil toneladas, levando os embarques de 2022/23 a 53,64 milhões, abaixo dos 59,5 milhões no ano passado.

As exportações ucranianas de trigo atingiram 361 mil toneladas até 15 de julho, de acordo com o Ministério da Agricultura do país , abaixo dos 694 mil do ano passado.

As exportações russas de trigo estão em 3,67 milhões de toneladas, segundo dados da Bloomberg/UkrAgroConsult.

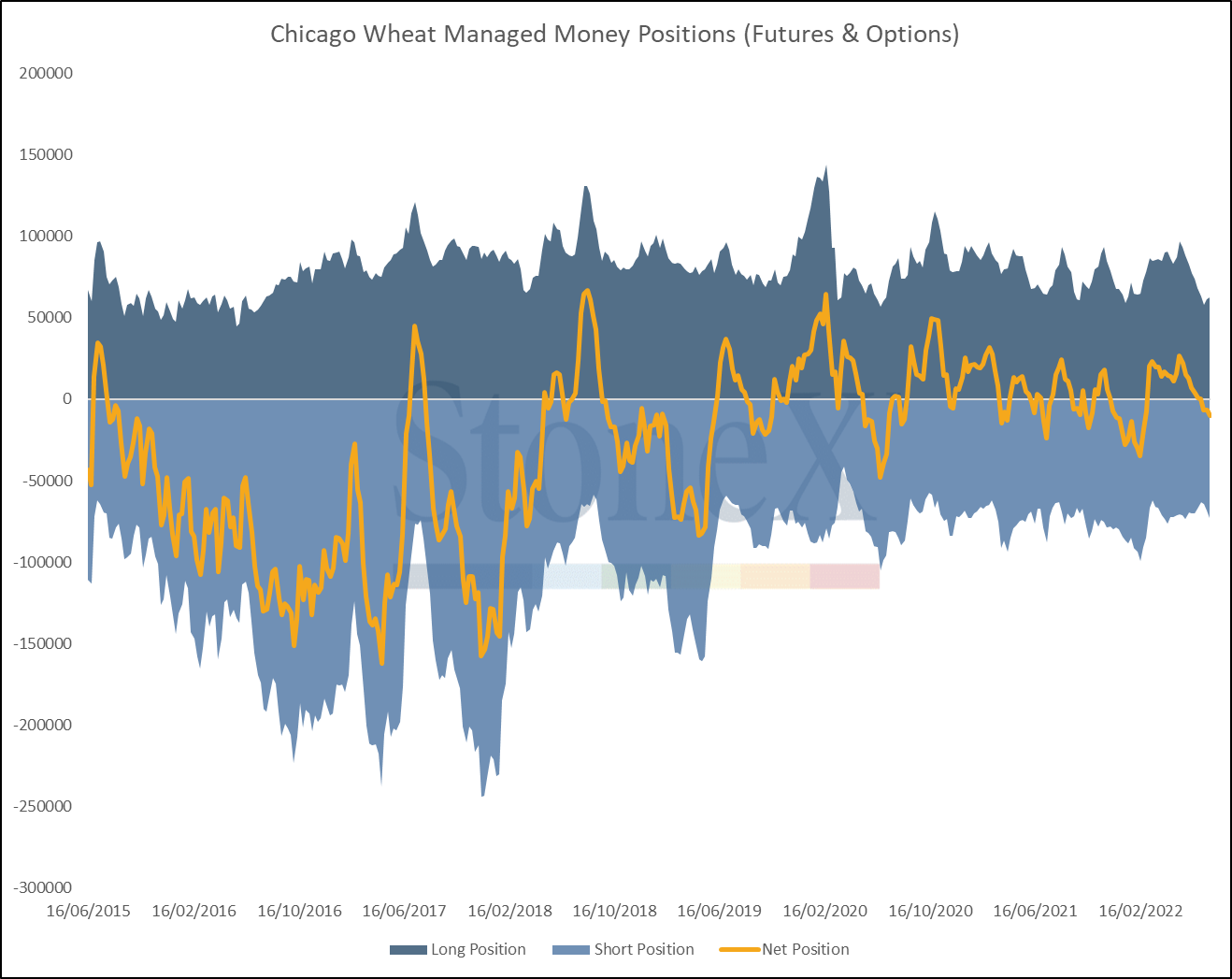

| Futuros e Opções - Trigo CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 26/07/2022 | -10.391 | -3.575 | 80.827 | -162.327 |

| 19/07/2022 | -6.816 | -372 | ||

| 12/07/2022 | -6.444 | -6.402 | ||

| 05/07/2022 | -42 | -1.062 | ||

| 28/06/2022 | 1.020 | -2.915 | ||

| 21/06/2022 | 3.935 | -3.004 | ||

| Futuros e Opções - Trigo MGE | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 26/07/2022 | 358 | -624 | 19.867 | -25.401 |

| 19/07/2022 | 982 | -1.672 | ||

| 12/07/2022 | 2.654 | -2.477 | ||

| 05/07/2022 | 5.131 | -2.955 | ||

| 28/06/2022 | 8.086 | -4.353 | ||

| 21/06/2022 | 12.439 | -752 | ||

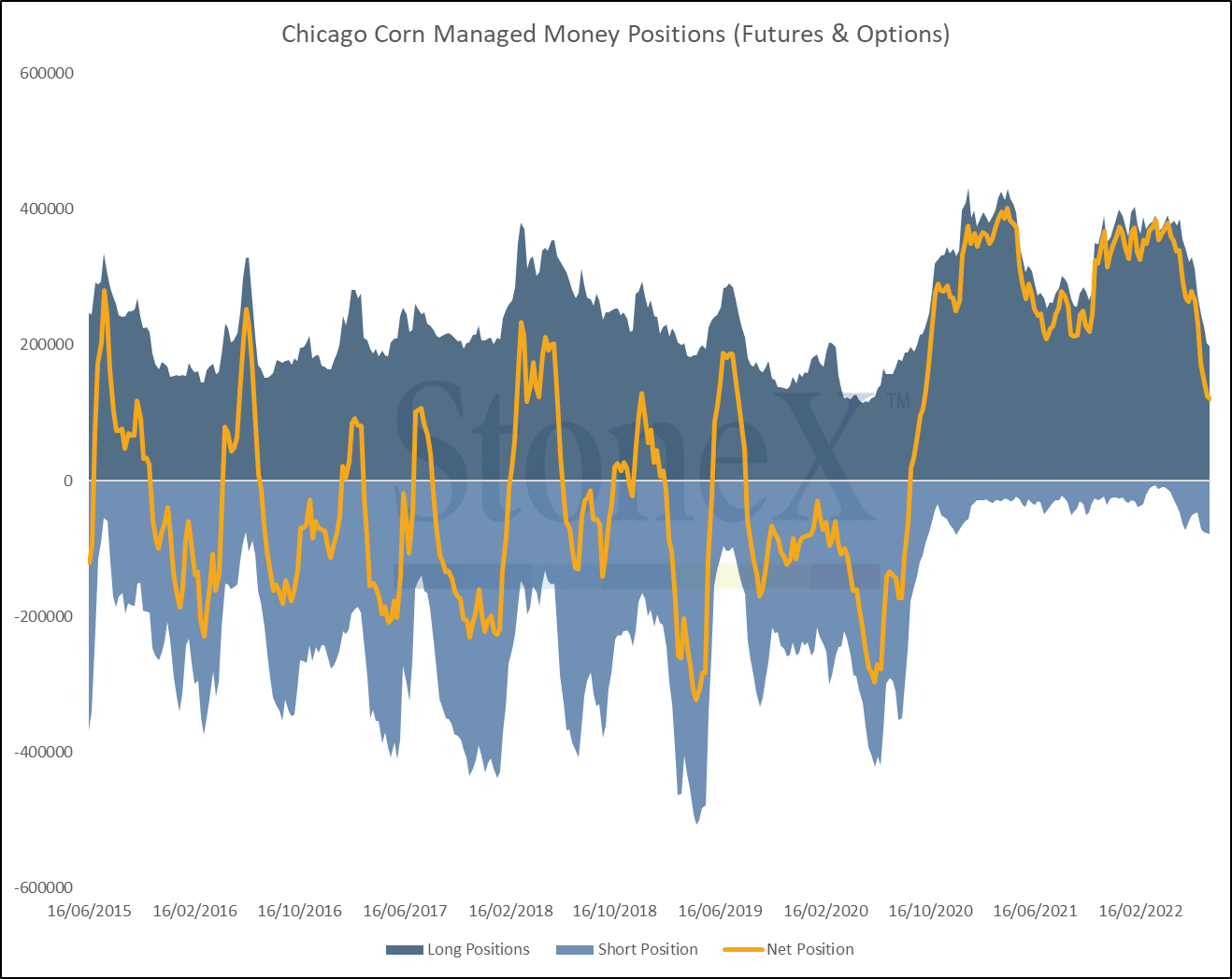

| Futuros e Opções - Milho CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 26/07/2022 | 120.788 | -4.515 | 429.189 | -322.215 |

| 19/07/2022 | 125.303 | -25.871 | ||

| 12/07/2022 | 151.174 | -21.693 | ||

| 05/07/2022 | 172.867 | -55.748 | ||

| 28/06/2022 | 228.615 | -36.649 | ||

| 21/06/2022 | 265.264 | -12.921 | ||

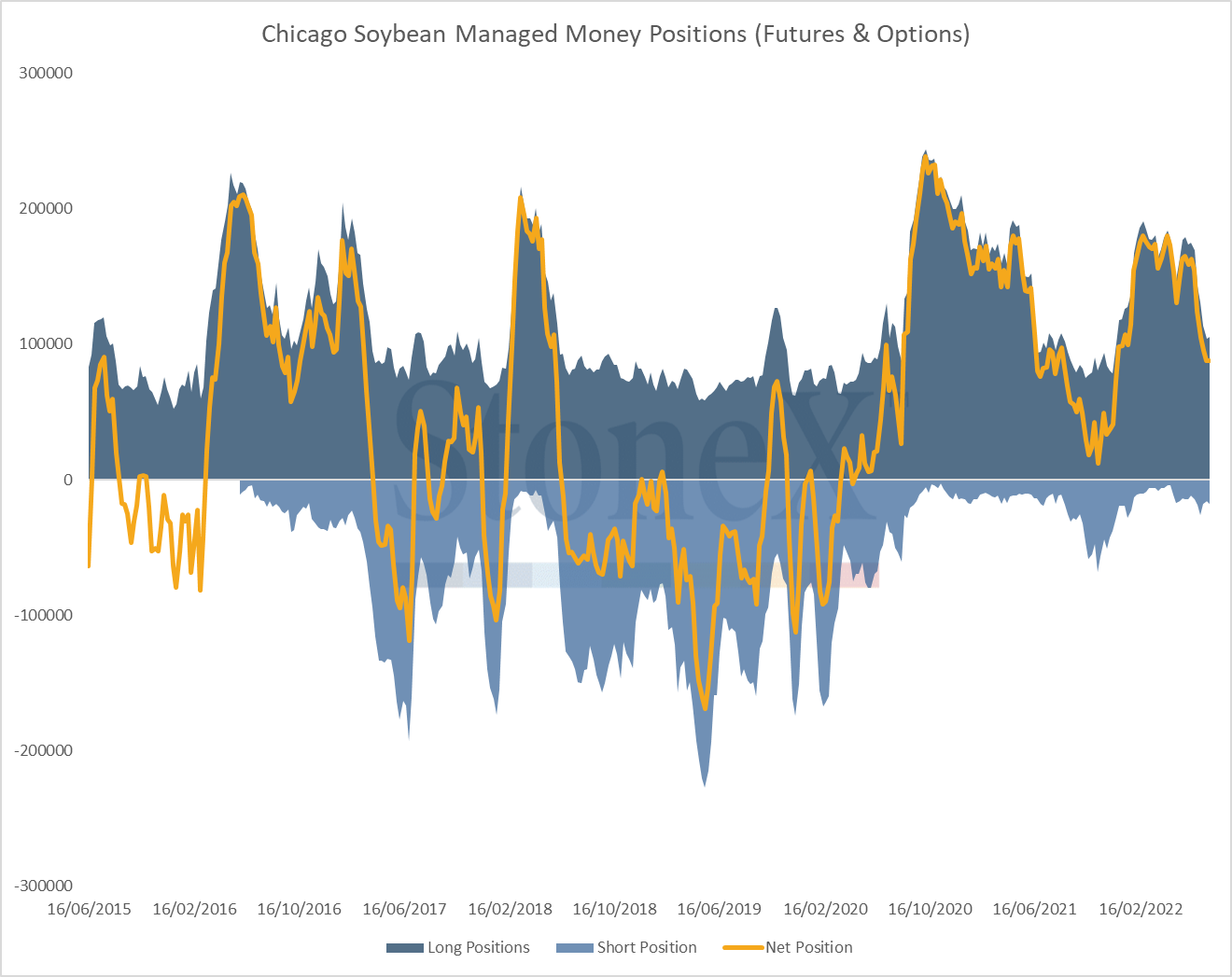

| Futuros e Opções - Farelo de Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 26/07/2022 | 73.380 | 6.792 | 120.631 | 280 |

| 19/07/2022 | 66.588 | -1.702 | ||

| 12/07/2022 | 68.290 | 2.513 | ||

| 05/07/2022 | 65.777 | 3.320 | ||

| 28/06/2022 | 62.457 | 2.076 | ||

| 21/06/2022 | 60.381 | 7.924 | ||

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights