- Apreensão sobre recessão global.

- Previsão de clima mais favorável para desenvolvimento dos grãos no Meio-Oeste dos EUA;

- Acordo envolvendo a criação de um corredor de exportação ucraniano pelo Mar Negro.

- Restrição na oferta de cereais em função do conflito no Mar Negro;

- Incerteza se acordo para exportação de grãos ucranianos será cumprido.

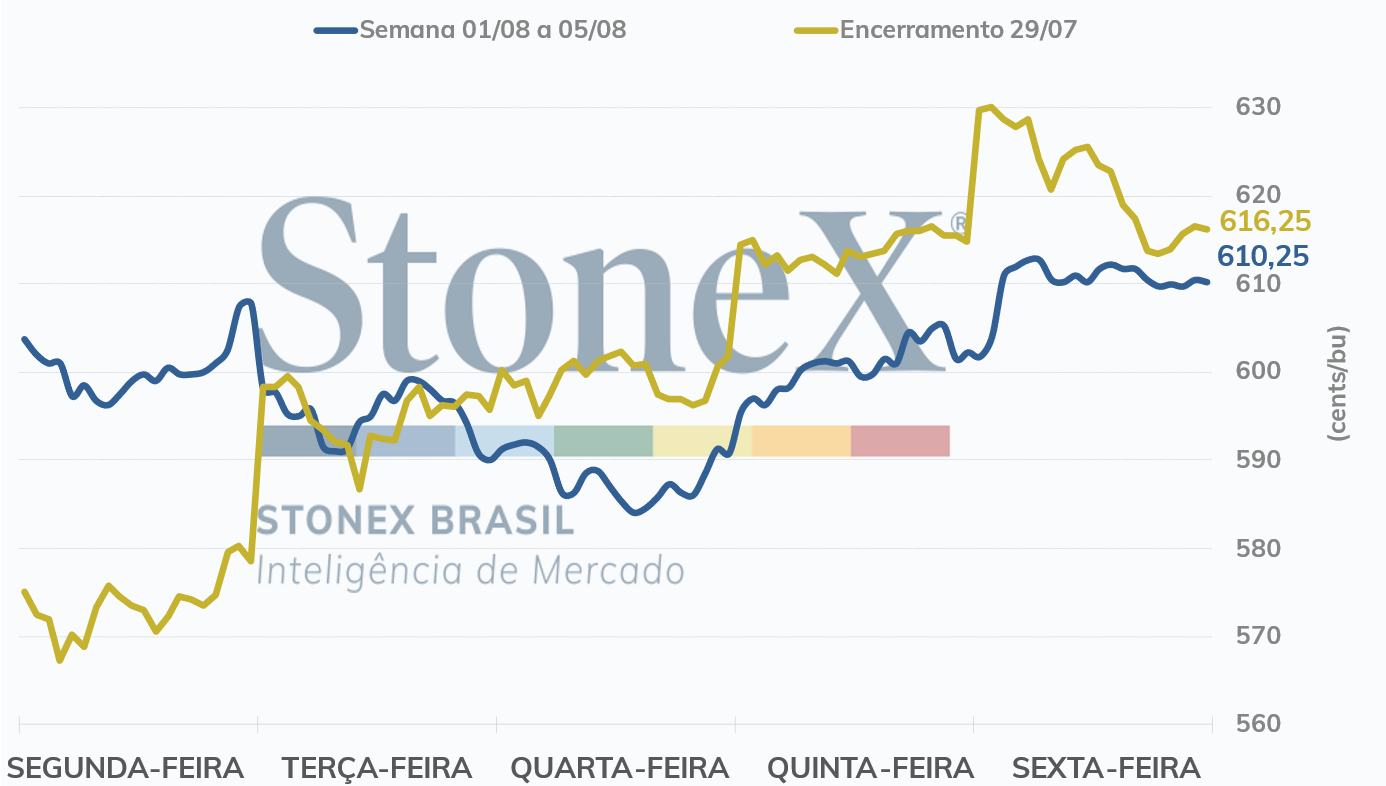

Após as expressivas valorizações no contrato do cereal na semana retrasada, os futuros do milho tiveram um típico dia de realização de lucros na segunda-feira (1). As vendas foram motivadas por previsões climáticas mais favoráveis para o desenvolvimento do cereal no Meio-Oeste dos EUA - os modelos apontavam para um padrão mais úmido nas regiões central e oeste do cinturão do milho no horizonte de 6-10 dias – e pelo 1º embarque após o início da guerra de um navio de milho por um dos portos ucranianos protegidos pelo acordo de exportação de grãos firmado entre Ucrânia, Turquia e Rússia. O setembro/22 recuou 9,25 cents/bu no intradia.

Segundo os dados divulgados no relatório semanal de inspeção de exportações do USDA, os EUA embarcaram 856,9 mil toneladas de milho na semana encerrada em 28 de julho, 103,1 mil toneladas acima do volume exportado uma semana antes, mas 610,4 mil a menos que o registrado no mesmo período de 2021. O volume observado ficou dentro da faixa esperada pelo mercado, que variava entre 551 mil toneladas e 1,2 milhão. As exportações acumuladas totalizaram 51 milhões de toneladas, 10,6 milhões a menos que o registrado na mesma época da temporada anterior. O volume acumulado está 11,2 milhões de toneladas abaixo do estimado pelo USDA para a safra atual. Desse modo, para atingir a projeção do USDA, de 62,2 milhões de toneladas, os EUA precisariam exportar cerca de 1,9 milhão de toneladas de milho por semana até o final do próximo mês, cerca de 52% acima da média das últimas 10 semanas, de 1,2 milhão de toneladas.

Também na segunda-feira, o USDA divulgou seu relatório semanal de acompanhamento de safra. No dia 31 de julho, 61% das lavouras se encontravam em condição boa ou excelente, mesmo nível de uma semana atrás, surpreendendo os agentes, que esperavam condições piores.

A StoneX divulgou seu relatório mensal de estimativa de safra, trazendo os primeiros números para a safra de verão 22/23, que ficou em 30,3 milhões de toneladas, um crescimento de quase 15% em relação à primeira safra 21/22. Espera-se uma redução na área plantada, que deve ser compensada por uma maior produtividade.

A produção da 2ª safra 21/22 foi novamente elevada, de 90,7 para 93 milhões de toneladas, ao passo que a terceira safra 21/22 foi mantida em 2,2 milhões de toneladas. A produção total 21/22 avançou para 121,6 milhões de toneladas, enquanto o 1º número para a safra 22/23 ficou em 125,5 milhões. Clique aqui para acessar os relatórios completos (safra 21/22 e safra 22/23).

Intraday (15 min) contrato de setembro/22 (CBOT)

Na terça-feira (2), os futuros do cereal registraram mais um expressivo recuo em Chicago, com o contrato mais recente do milho finalizando a sessão com uma contração de 15,75 cents/bu no comparativo diário. As quedas foram incentivadas por vendas técnicas, previsões favoráveis para o cinturão do milho nos EUA, condições de safra na última semana de julho melhores que o esperado pelo mercado e pela ausência de notícias negativas vinculadas à embarcação que havia deixado a Ucrânia no dia anterior com destino ao Líbano

Na quarta-feira (27), os futuros do cereal interromperam o movimento de queda dos dias anteriores, mas fecharam o dia próximos da estabilidade, com o setembro/22 avançando apenas 0,25 cent/bu no intradia.

A Administração de Informação de Energia (EIA) relatou que a produção norte-americana de etanol avançou para 1.043 mil barris por dia (mbpd) na semana encerrada em 29 de julho, 22 mbpd a mais que o registrado uma semana antes. Já os estoques do biocombustível avançaram para 23,39 milhões de barris, contra de 23,33 milhões na semana anterior.

No dia, a StoneX dos EUA a divulgou suas primeiras estimativas para a safra norte-americana 22/23 de grãos. Para o ciclo 22/23 de milho, espera-se uma produtividade nacional de 11,05 toneladas por hectare, que, quando aplicada à área divulgada pelo USDA, resulta em uma estimativa de 366,2 milhões de toneladas, cerca de 2,2 milhões de toneladas a menos que o estimado pelo Departamento em julho.

Na quinta-feira (4), os futuros do cereal voltaram apresentaram um expressivo movimento de valorização em Chicago, com o setembro/22 acumulando uma alta de 10,75 cents/bu em comparação com o fechamento anterior. No dia, as valorizações no mercado de trigo e de soja, o enfraquecimento do dólar e a redução das preocupações relacionadas à tensão entre China e EUA deram suporte às cotações do cereal.

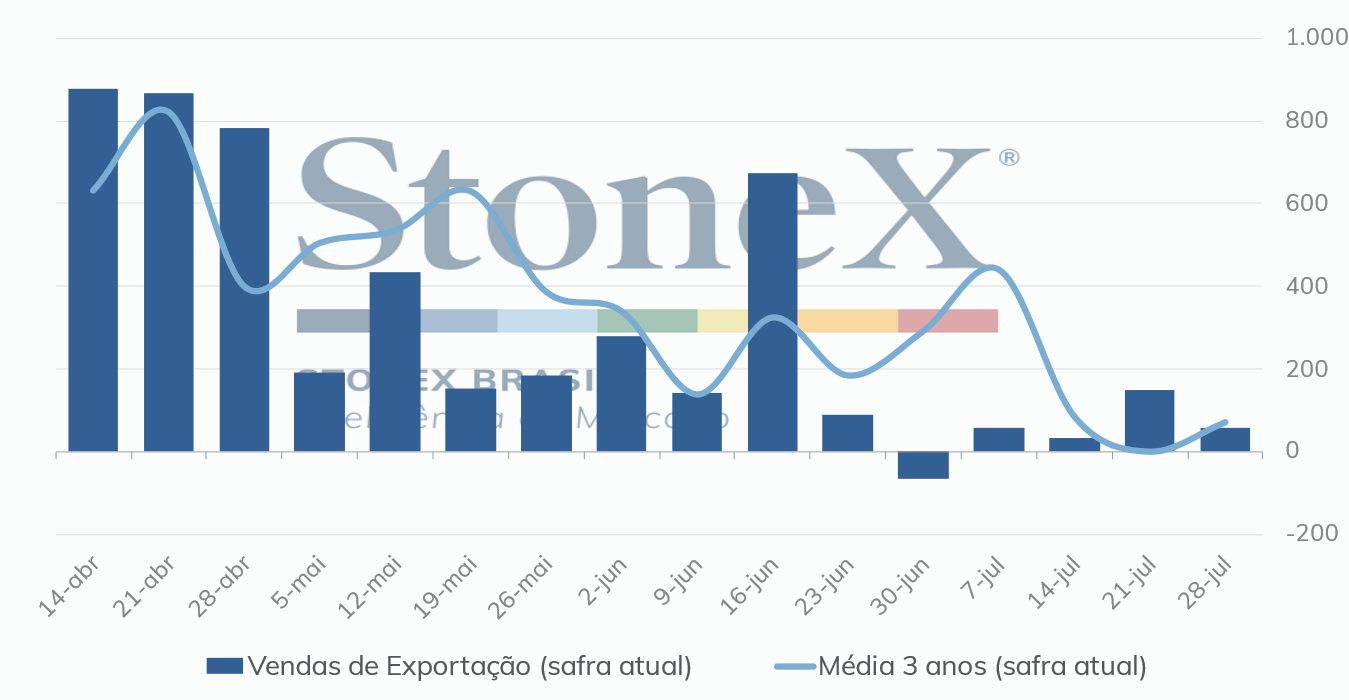

O USDA informou que as vendas líquidas referentes à safra 2021/22 totalizaram 57,9 mil toneladas na semana encerrada em 28 de julho, contra 150,3 mil toneladas na semana anterior. Na semana equivalente de 2021, as vendas líquidas dos EUA haviam ficado em 68,2 mil toneladas. O volume ficou dentro da faixa esperada pelo mercado, que variava entre 0 mil e 300 mil toneladas. Os compromissos de todos os destinos avançaram para 60,7 milhões de toneladas, contra 69,7 milhões no mesmo período do ano passado.

Vendas semanais de exportação 2021/22 – EUA

No último pregão da semana, os contratos do cereal avançaram novamente, com o setembro /22 registrando um avanço de 8 cents/bu no intradia. Com isso, o contrato mais próximo do cereal encerrou a sexta-feira (5/ago) cotado a 610,25 cents/bu, acumulando uma desvalorização de 6 cents/bu, ou 1,0%.

No dia, mais três navios com milhares de toneladas de milho deixaram os portos ucranianos e neste último final de semana mais quatro navios receberam autorização para deixar os portos do país. Ao longo dos próximos dias será de grande importância continuar acompanhando o ritmo dos embarques ucranianos para se ter uma melhor noção à respeito do cumprimento do acordo para exportar milho ucraniano pelo Mar Negro e qual será o volume ofertado.

Ademais, na próxima quinta-feira, 11 de agosto, a Conab divulgará seu levantamento de safra de grãos e na próxima sexta-feira, 12 de agosto, o USDA divulgará seu relatório mensal de O&D.

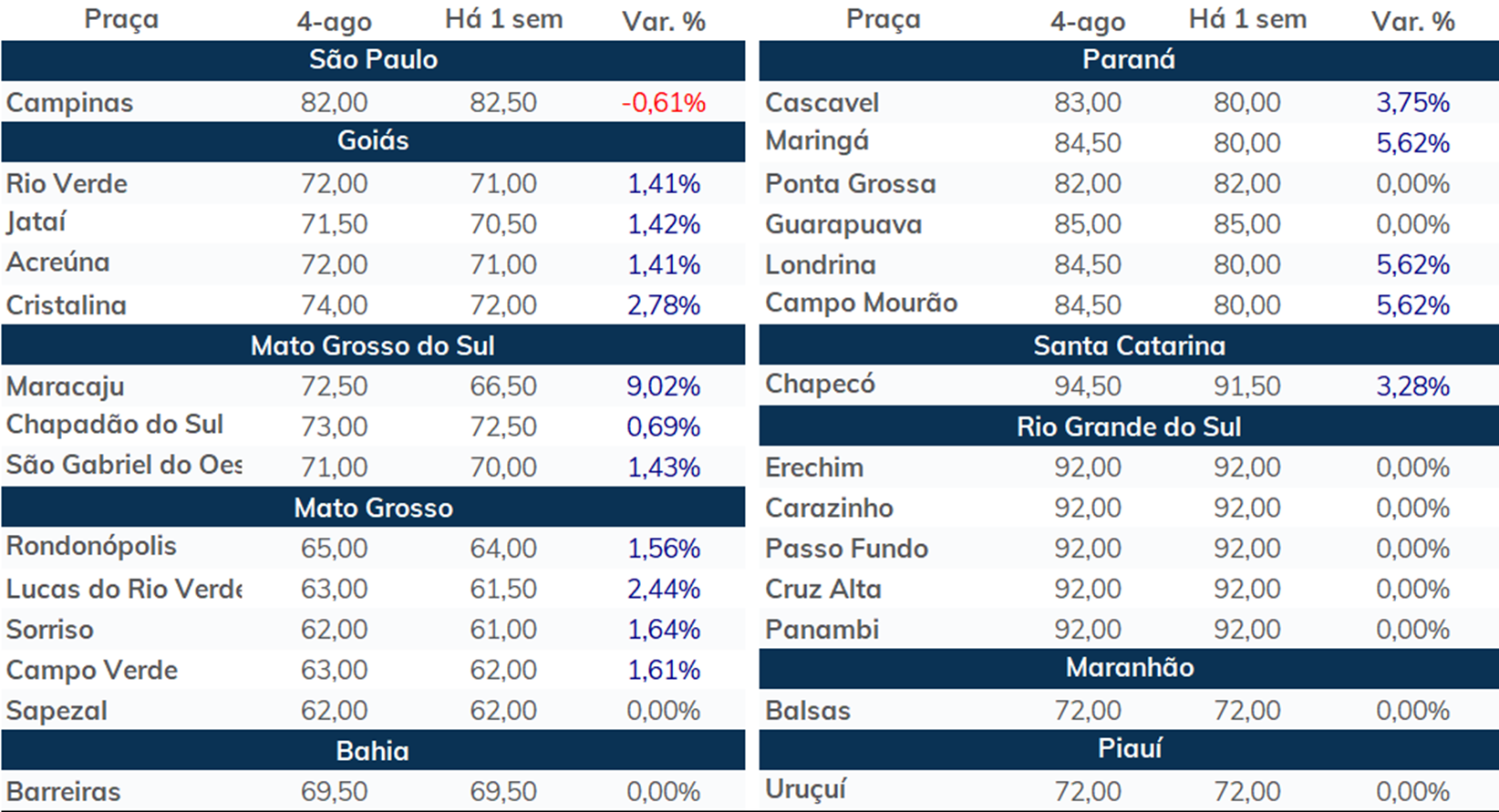

PREÇOS FÍSICOS (R$/sc 60kg)

AGENDA DE INDICADORES ECONÔMICOS

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights