As atenções estão voltadas para o simpósio de Jackson Hole, evento econômico do Fed que acontece em Wyoming, e o presidente da autoridade monetária, Jerome Powell, está programado para falar hoje. A autoridade monetária dos EUA possui atualmente uma postura contracionista (hawkish) e os traders estarão ansiosos para ver se ela será reafirmada ou se Powell dará indícios de alguma flexibilização para um tom mais expansionista (dovish). O mercado estima uma alta de 50-75 pontos base em setembro e outra de 25-50 em novembro, e as diferenças entre esses as duas faixas de estimativas fazem toda a diferença agora. O Dow Jones teve uma recuperação de mais de 300 pontos ontem, mas os futuros têm indicado uma abertura com cautela esta manhã antes do grande discurso.

O Banco da Inglaterra também deve aumentar as taxas no Reino Unido, de 1,75% atualmente para 4,2% até meados de 2023, de acordo com as expectativas dos analistas. O aumento das taxas acima do nível do Federal Reserve faz sentido, com a inflação chegando a 10% no Reino Unido em julho e os preços da gasolina e de eletricidade disparando. Os preços do gás TTF holandês atingiram 321 euros por megawatt hora ontem, contra 27 euros um ano atrás. A Rússia deve fechar o oleoduto Nord Stream 1 para “manutenção” entre quarta e sexta-feira da próxima semana, embora as autoridades russas continuem negando quaisquer acusações de manipulação do fornecimento de energia.

Uma série de dados econômicos foi divulgada esta manhã. Os estoques no atacado norte-americano tiveram alta de 0,8% em julho, bem abaixo da estimativa do mercado de que atingiria 1,4%, contra 1,8% em julho e a leitura mais baixa desde 2020. No mês passado, a renda pessoal nos EUA teve alta de apenas 0,2%, com as despesas pessoais em alta de apenas 0,1%, enquanto o mercado estimava 0,6% e 0,5%, respectivamente, bem abaixo dos níveis de junho. As despesas de consumo pessoal (PCE) tiveram leve queda em comparação com junho, mas permaneceram em 6,3% no comparativo anual. Esse é o indicador de preços acompanhado de perto pelo Fed para medir a inflação e espera-se que esse número se aproxime de 2,0%. Os números do índice de sentimento do consumidor da Universidade de Michigan para agosto devem ser divulgados no final desta manhã.

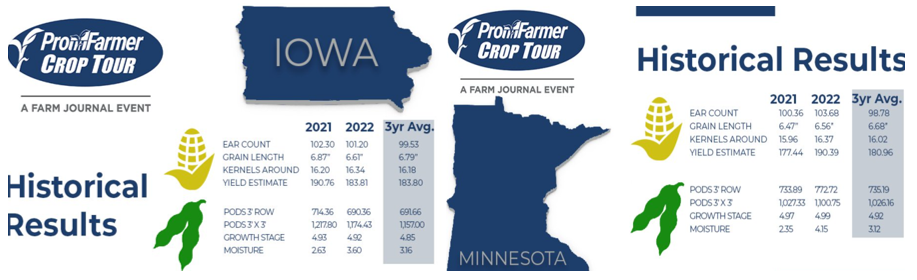

O Pro Farmer terminou ontem sua atividade por Iowa e Minnesota e, embora os resultados para o rendimento do milho em ambos os estados tenham ficado entre os mais fortes até o momento (junto de Illinois), o mercado permanece cético sobre a possibilidade desses estados impulsionarem a safra dos EUA para um nível decente de rendimentos, ou mesmo um número próximo da estimativa do USDA, de 175,4 bu/acre (11,01 ton/ha). Espera-se que o Pro Farmer estime o rendimento abaixo de 170 bu/acre (10,67 ton/ha) hoje à tarde. Atualmente, a estimativa da StoneX para o rendimento – modelo com base nas classificações de safra – se posiciona em 171,8 bu/acre (10,78 ton/ha). Um número nessa área ditaria o tom das estimativas privadas e governamentais a serem divulgados em setembro, levando a uma queda em comparação com os níveis atuais, incluindo nosso número oficial – baseado em pesquisa com clientes – em 176,0 bu/acre (11,05 ton/ha). O USDA não terá muito espaço em seu balanço atual para a safra 2022/23 para reduzir significativamente o rendimento/produção de milho. O racionamento através dos preços terá que fazer esse trabalho. Os preços do milho na CBOT fizeram exatamente isso no último mês, com uma recuperação também vista hoje após um dia de baixa ontem, além de o cereal ter liderado os ralis esta semana em razão do crop tour pelo Meio-Oeste.

Resultados históricos do Pro Farmer Crop Tour 2022 – Iowa e Minnesota

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights