- Apreensão sobre recessão global;

- Acordo envolvendo a criação de um corredor de exportação ucraniano pelo Mar Negro;

- Preocupação com possível enfraquecimento da demanda chinesa.

- Restrição na oferta de cereais em função do conflito no Mar Negro;

- Novas pioras nas condições de safra dos EUA;

- Expectativa de menor produção na UE e na China em função da seca.

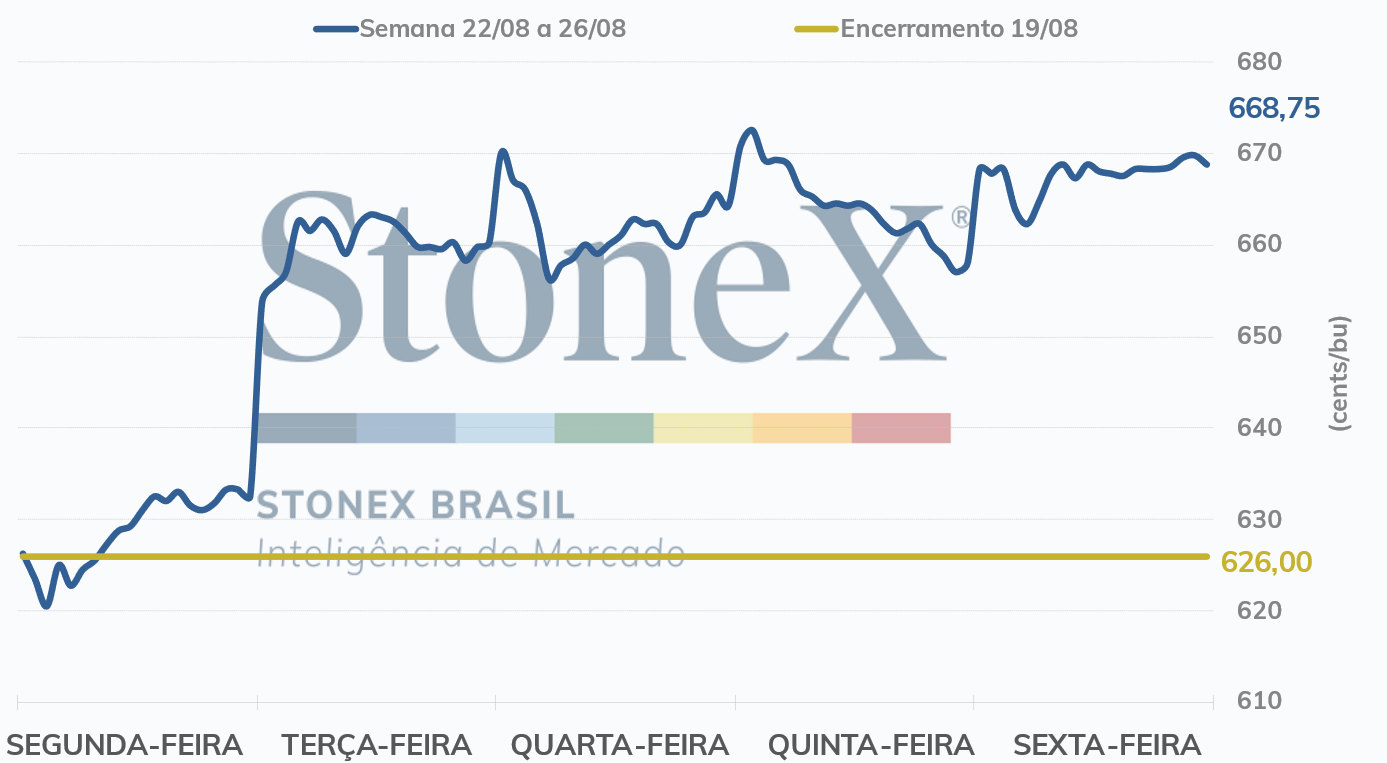

Na última semana, a preocupação com o clima e a safra em importantes produtores de milho voltou a pesar mais sobre o mercado do cereal e compensou alguns fatores baixistas que têm estado presentes nas discussões atuais, como a preocupação relacionada à demanda chinesa. O contrato com vencimento em setembro de 2022 encerrou a sexta-feira (26/ago) cotado a 668,75 cents/bu, acumulando uma valorização semanal de 42,75 cents/bu, ou 6,8%.

Intraday (15 min) contrato de setembro/22 (CBOT)

Embarques norte-americanos de milho avançam na semana encerrada em 18 de agosto. Segundo os dados divulgados no relatório semanal de inspeção de exportações do USDA, os EUA embarcaram 740,5 mil toneladas de milho na semana encerrada em 18 de agosto, 201,2 mil toneladas acima do volume exportado uma semana antes e 26,3 mil a menos que o registrado no mesmo período de 2021. O volume observado ficou na faixa superior das estimativas do mercado, que variavam entre 475 mil e 800 mil toneladas. As exportações acumuladas totalizaram 53,8 milhões de toneladas, 11,7 milhões a menos que o registrado na mesma época da temporada anterior.

Condições da safra norte-americana recuam novamente. Na segunda-feira, dia 22, o USDA divulgou seu relatório semanal de acompanhamento de safra. De acordo com o relatório, 55% das lavouras de milho se encontravam em condição boa ou excelente no dia 21 de agosto, 2 pontos percentuais a menos que uma semana antes e 5 pontos abaixo do registrado no mesmo período do ano passado. A piora nas condições boas/excelentes surpreendeu o mercado, já que os agentes, de um modo geral, esperavam que o percentual continuasse em 57%, o que contribuiu para o movimento de alta observado na semana.

Modelos climáticos apontam para padrão mais úmido no Meio-Oeste ao longo dos próximos dias. Os modelos climáticos reduziram o padrão seco esperado para o horizonte de 6 a 10 dias e passaram a apontar para um clima mais úmido para o Meio-Oeste dos EUA. Contudo, seus efeitos sobre os preços do cereal vão ficando cada vez mais limitados à medida que, com o passar dos dias, as chuvas possuem menos potencial para beneficiar o rendimento do cereal.

Novas reduções nas estimativas para a safra da União Europeia. O MARS (serviço de monitoramento de safras da União Europeia) reduziu mais uma vez sua estimativa de produtividade de milho do bloco, ficando em 6,63 ton/ha neste mês, contra 7,25 ton/ha em julho. Caso concretizado, esse redimento seria 21% menor que o observado em 2021 e 16% abaixo da média de 5 anos. Segundo o serviço, o padrão excepcionalmente quente e seco observado em grande parte do continente europeu continua prejudicando as lavouras do cereal. Outra instituição que reduziu suas estimativas para a produção da União Europeia foi a Comissão Europeia, cujo número passou de 65,8 milhões para 59,3 milhões, corroborando para uma perspectiva mais negativa para o bloco. Em meio a uma menor oferta do cereal, espera-se também que a UE aumente sua demanda por importação, questão que tem tido influência altista nos preços internacionais do grão.

Seca na China também é motivo de preocupação. Uma onda de seca e calor severos continuam a estressar as safras no vale do rio Yangtze, na gigante asiática. As regiões impactadas pela seca aumentaram para 2,2 milhões de hectares em nove províncias da região, grande parte ao sul e oeste das principais áreas produtoras de milho e soja do país.

Produção semanal de etanol nos EUA. A Administração de Informação de Energia (EIA) relatou que a produção norte-americana de etanol avançou para 987 mil barris por dia (mbpd) na semana encerrada em 19 de agosto, 5 mbpd acima do registrado uma semana antes. Já os estoques do biocombustível avançaram para 23,81 milhões de barris, contra de 23,45 milhões na semana anterior.

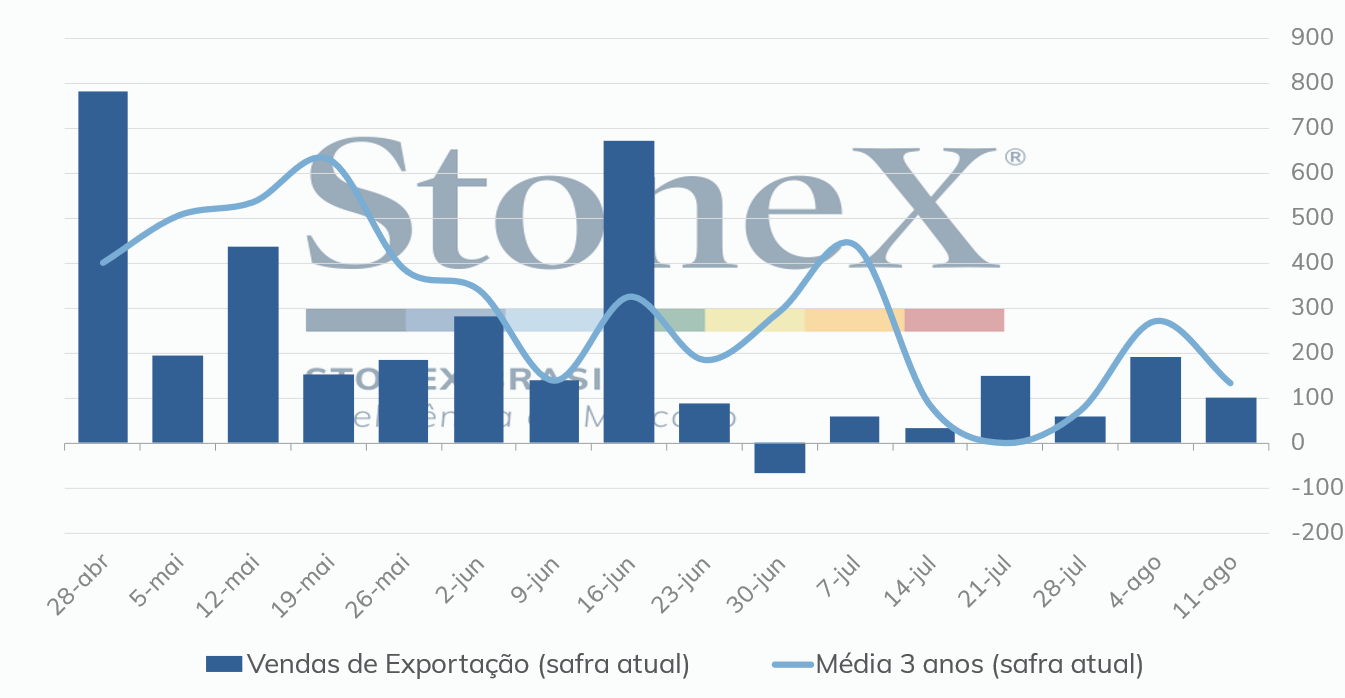

Vendas semanais de exportação 2021/22 – EUA

Na última semana, ocorreu o lançamento do novo sistema de divulgação das vendas de exportação do USDA. Contudo, a transição foi marcada por grande confusão. O Departamento chegou a divulgar os dados referentes à semana encerrada em 18 de setembro, mas eles foram posteriormente removidos do sistema. Com isso, os últimos dados de vendas de exportação se referem à semana encerrada no dia 11 de setembro, quando as vendas líquidas da safra 2021/22 totalizaram 99,3 mil toneladas, contra 191,8 mil toneladas na semana anterior. Na semana equivalente de 2021, as vendas líquidas dos EUA haviam ficado em 216,5 mil toneladas. Os compromissos de todos os destinos avançaram para 60,9 milhões de toneladas, contra 70,9 milhões no mesmo período do ano passado.

Conab espera crescimento na produção de milho en 2022/23. A Conab divulgou suas primeiras estimativas para safra 2022/23, trazendo uma produção total de milho de 125,5 milhões de toneladas, um crescimento de mais de 10 milhões de toneladas em comparação com o esperado pela Comapanhia para esta temporada. Para a primeira safra, apesar de prever uma redução na área plantada - de 0,6% em comparação com 2021/22, para 4,52 milhões de hectares -, motivada em grande parte pela concorrência com a soja por área durante a safra de verão, a tendência é que a produtividade seja acima da observada este ano, visto que importantes regiões produtoras foram afetadas por um clima mais seco que o normal. Desse modo, a Conab espera um crescimento na produção da safra de verão, para 28,98 milhões de toneladas, aumento de 16% no comparativo anual. Já para a segunda safra se espera tanto um aumento de área, para 16,94 milhões de hectares (+3,5%), quanto de produtividade, para 5,58 ton/ha (+4,5%), impulsionando a produção para 94,53 milhões de toneladas, um crescimento de 8,2% em comparação com a estimativa da Conab para 2021/22. Já a terceira safra foi estimada em 1,99 milhão de toneladas, contra 2,31 em 2021/22. A Companhia argumenta que o mercado não apresenta uma tendência de queda expressiva para os preços do cereal, o que deve garantir margens atrativas para os produtores, apesar dos elevados custos, estimulando o avanço da cultura.

Crop Tour também indica problemas na safra dos EUA e movimenta mercado. Ao longo da última semana, o Pro Farmer Crop Tour, que percorre várias regiões produtoras do Meio-Oeste, foi assunto à medida que amostras de campo eram divulgadas, tendo, de um modo geral, um influência altista sobre o mercado. O mercado estimava um rendimento nacional em torno de 10,8 ton/ha, 0,25 ton/ha acima do número divulgado pela Pro Farmer (10,55 ton/ha) no final da sexta-feira, dia26. Com isso, a produção ficaria em 349,49 milhões de toneladas, 15,21 milhões abaixo da estimativa do USDA, a maior queda da Pro Farmer em comparação com o número do Departamento na história do crop tour.

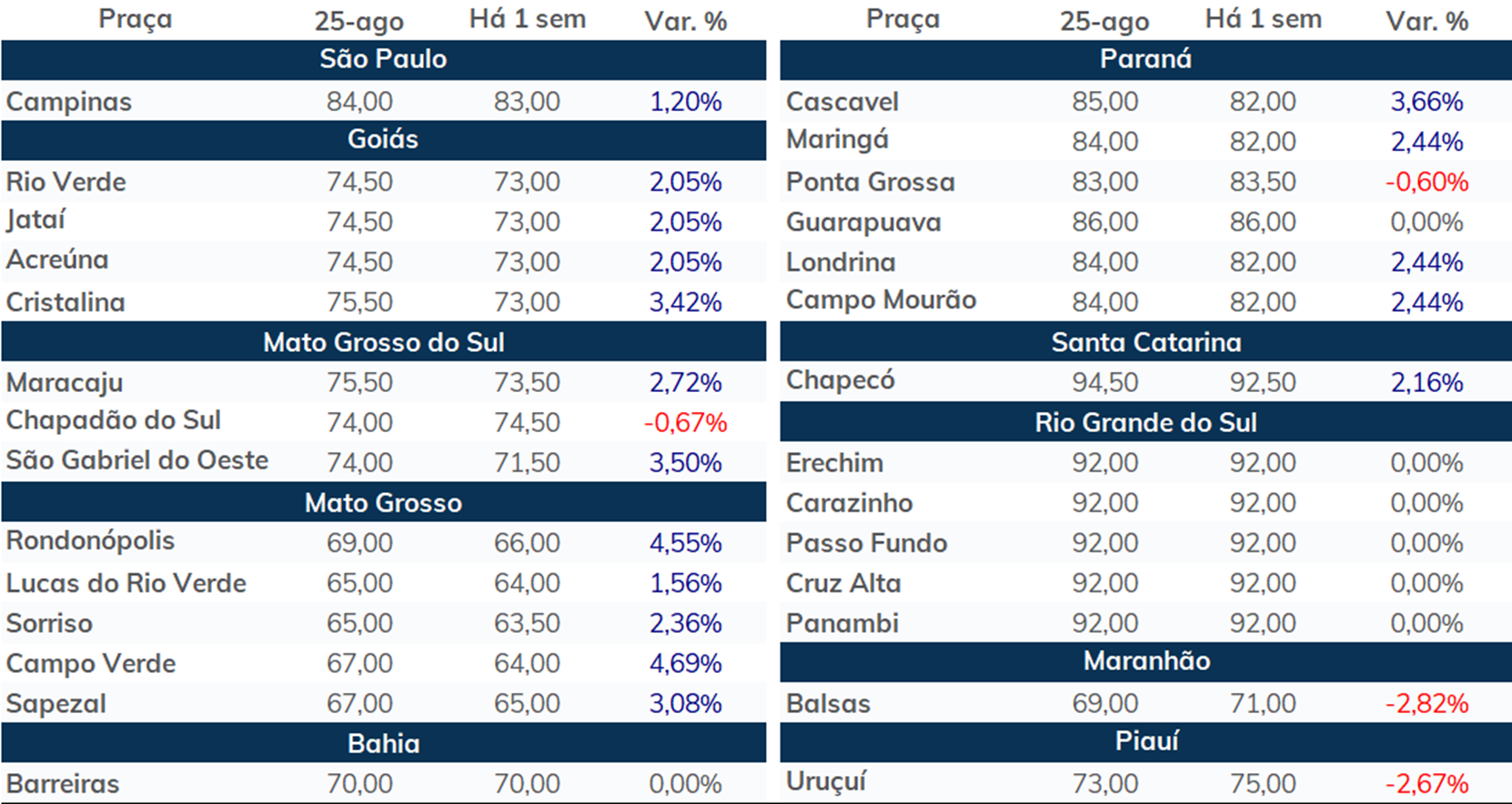

PREÇOS FÍSICOS (R$/sc 60kg)

AGENDA DE INDICADORES ECONÔMICOS

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights