- Permanência da inflação norte-americana em nível elevado, aumentando as chances de novas elevações das taxas de juros;

- Preocupação com o nível de atividade econômica chinesa e uma possível redução de sua demanda por grãos;

- Início da colheita de milho nos EUA.

- Questionamentos feitos pela Rússia sobre o corredor de exportação de grãos ucraniano;

- Cortes acima do esperado pelo mercado nas estimativas de produção dos EUA;

- Expectativa de menor produção na UE e na China em função da seca.

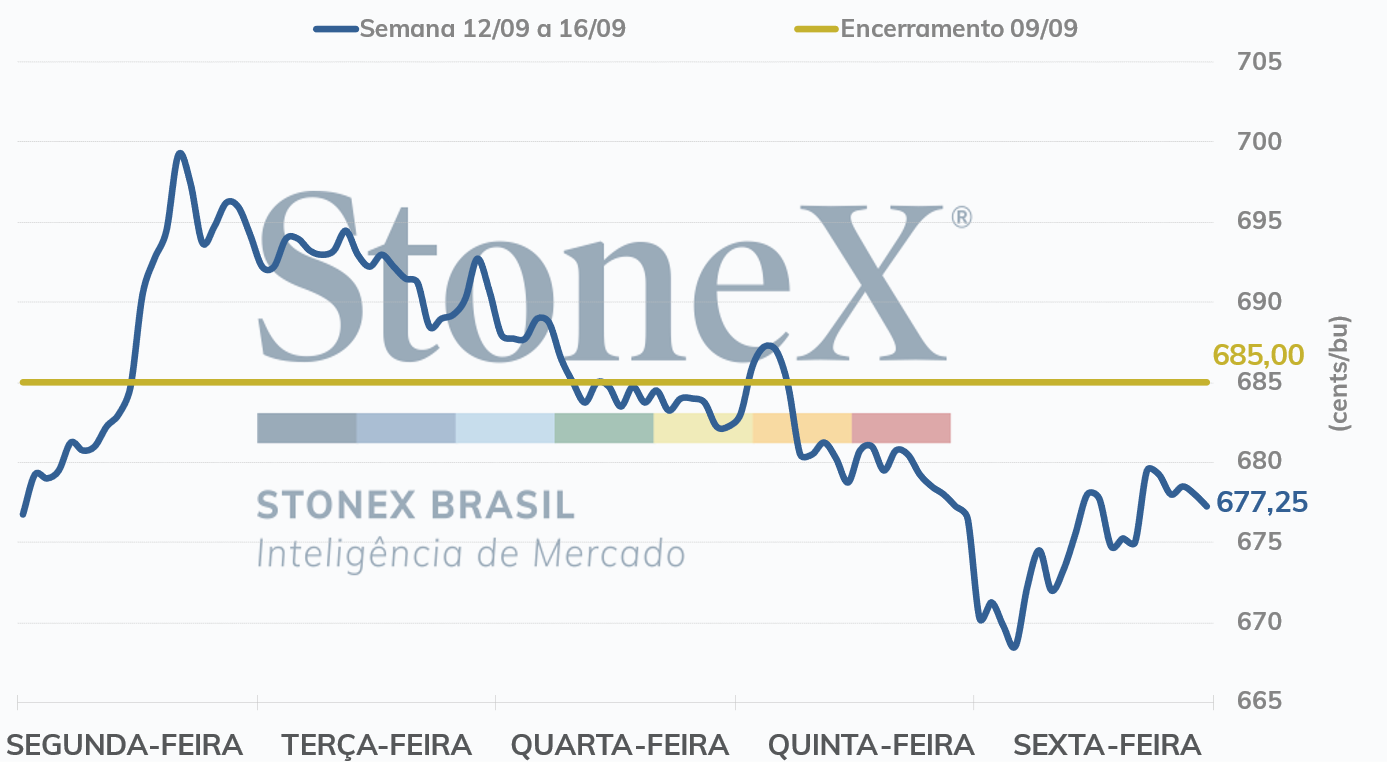

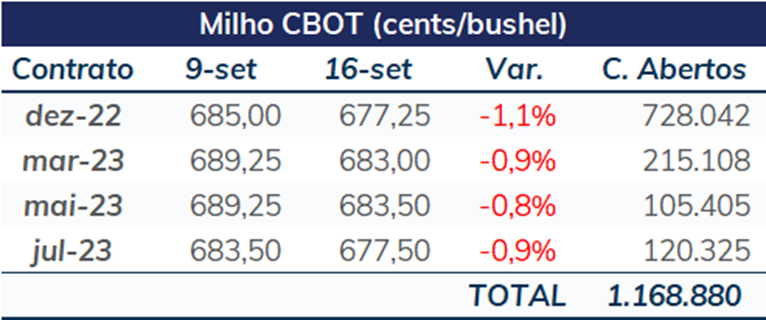

A safra 2022/23 norte-americana de milho segue recebendo grande parte da atenção dos agentes e a revisão do USDA para sua produção causou grande volatilidade no mercado, tendo sido o principal motivo da forte valorização observada no início da semana. Contudo, no restante da semana, o mercado passou a apresentar uma tendência de baixa, motivada significativamente pela preocupação dos agentes com a inflação e com uma possível greve do sistema ferroviário nos EUA. O contrato com vencimento em dezembro de 2022 encerrou a sexta-feira (16/set) cotado a 677,25 cents/bu, acumulando uma desvalorização semanal de 7,75 cents/bu, ou 1,1%.

Intraday (15 min) contrato de dezembro/22 (CBOT)

Inflação segue em alta nos EUA. O número do CPI dos EUA mostrou que a inflação continua em alta no país, o que aumenta as chances de novas elevações nas taxas de juros por parte do Federal Reserve e de um redirecionamento do capital de futuros e outros mercados mais arriscados para alternativas mais seguras, como títulos do governo. Além disso, por mais que o milho seja uma commodity alimentar, o que torna sua demanda menos suscetível a variações tão bruscas em momentos de crise, boa parte do seu uso é para a produção de etanol, atividade que está mais sujeita a ser impactada por uma possível recessão.

Possível greve do sistema ferroviário agita o mercado. Além da inflação, outra questão que movimentou muito o mercado nos últimos dias foi a incerteza sobre uma possível greve do sistema ferroviário nos EUA. Grande parte da logística de grãos do país depende do sistema ferroviário e o receio relacionado à interrupção do fluxo promoveu uma grande pressão no mercado dos grãos. A greve estava programada para começar na última sexta-feira, mas seu início foi adiado após uma série de negociações, que resultou em um acordo provisório que ainda precisará ser votado.

Coheita nos EUA em sua fase inicial. Na segunda-feira, dia 12, o USDA divulgou seu relatório semanal de acompanhamento de safra, divulgando seus primeiros números de progresso de colheita da safra 2022/23. De acordo com o relatório, no dia 11 de setembro, 5% da safra havia sido colhida no país, contra 3% no mesmo período o ano passado.

Condições de safra dos EUA apresentam nova piora. No dia 11 de setembro, 53% da safra se encontrava em condição boa ou excelente, 1 ponto percentual a menos que uma semana antes e 5 pontos abaixo do registrado no mesmo período do ano passado.

USDA surpreende mercado com suas revisões para a safra norte-americana. Na segunda-feira (dia 12), o USDA divulgou o seu relatório mensal de oferta e demanda, muito aguardado por causa dos possíveis ajustes na safra norte-americana 2022/23, além de revisões em números da Ucrânia, diante da incerteza frente ao contexto de conflito. A média das estimativas dos agentes apontava para um recuo de 11 t/ha em agosto para 10,8 t/ha em setembro, o que se confirmou com a divulgação do relatório.

Apesar de uma revisão na produtividade em linha com o esperado pelo mercado, o corte na produção surpreendeu os agentes. Isso porque o Departamento reduziu sua estimativa de área colhida em 421 mil hectares, para 32,7 milhões, ao passo que a média das estimativas apontava para uma área de 33,06 milhões de hectares, número muito próximo do trazido no relatório de agosto. Com isso, a estimativa de produção do USDA para a safra 2022/23 dos EUA recuou de 364,7 para 354,2 milhões de toneladas, ficando abaixo da média das estimativas do mercado, de 357,8 milhões de toneladas.

Apesar de preocupações com nível de atividade na China, expectativas seguem favoráveis para o consumo de milho do país. Ainda em relação ao WASDE, vale destacar o aumento de 3 milhões de toneladas na produção chinesa 2022/23, para 274 milhões e a manutenção das importações e do consumo doméstico em, respectivamente, 18 milhões e 295 milhões de toneladas, visto que não seria uma surpresa observarmos cortes nessas variáveis em meio aos impactos negativos na economia chinesa causados pela política de covid-zero no país.

Perspectivas mais favoráveis para safra ucraniana. Vale enfatizar também as mudanças nas estimativas para a safra ucraniana 2022/23. Apesar de todas as incertezas em meio ao conflito, a produção do país foi elevada de 30 para 31,5 mihões de toneladas, revisão que foi acompanhada por um aumento de 1 milhão de toneladas no consumo doméstico, para 12,7 milhões de 500 mil toneladas nas exportações, para 13 milhões.

Na última semana, a equipe de Inteligência de Mercado da StoneX elaborou uma matéria especial sobre as principais revisões feitas pelo USDA em suas estimativas para as safras de soja, milho, trigo e algodão. Clique aqui para acessar o material completo.

Estoques e produção semanal de etanol nos EUA recuam novamente. A Administração de Informação de Energia (EIA) relatou que a produção norte-americana de etanol recuou para 963 mil barris por dia (mbpd) na semana encerrada em 9 de setembro, 26 mbpd a menos que o registrado uma semana antes. Já os estoques do biocombustível recuaram, para 22,84 milhões de barris, contra de 23,14 milhões na semana anterior.

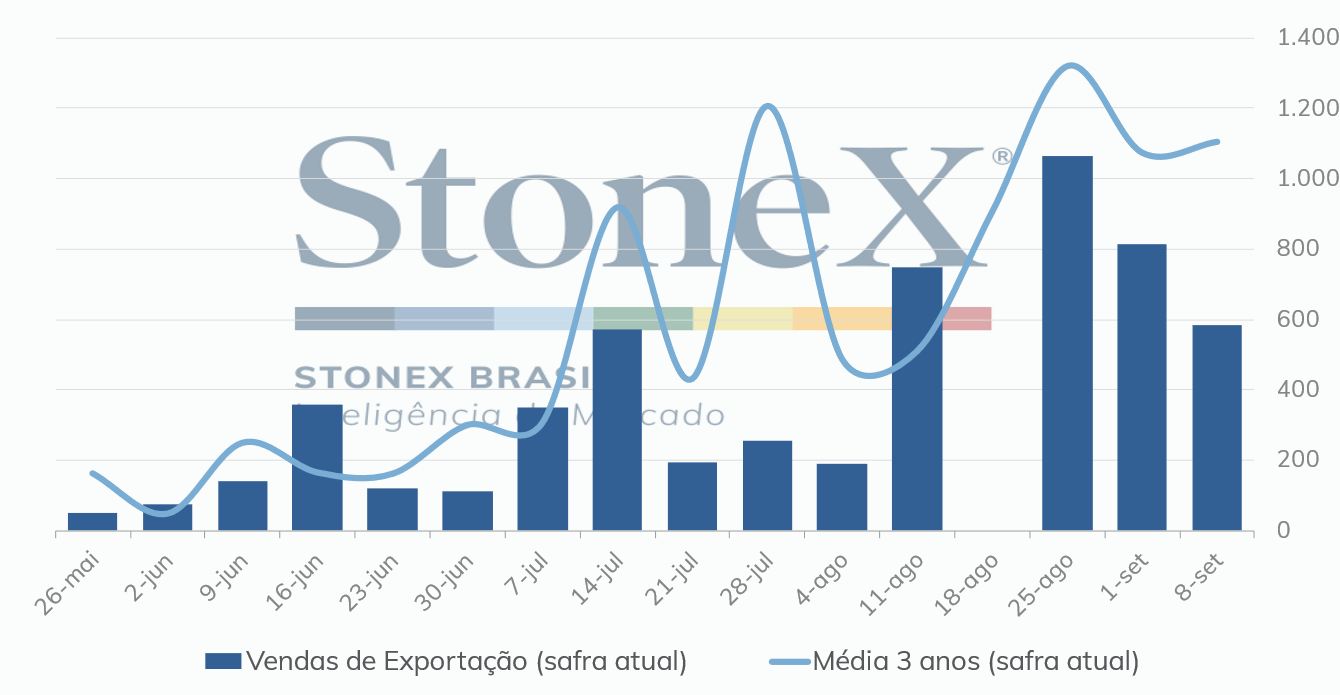

USDA volta a divulgar dados de vendas de exportação dos EUA. Após semanas sem divulgar novos dados, o USDA informou que as vendas líquidas referentes à safra 2022/23 totalizaram 583,1 mil toneladas na semana encerrada em 08 de setembro, contra 816 mil toneladas na semana anterior. Na semana equivalente de 2021, as vendas líquidas dos EUA haviam ficado em 246,6 mil toneladas. O volume ficou dentro da faixa esperada pelo mercado, que variava entre 300 mil e 900 mil toneladas. Os compromissos de todos os destinos avançaram para 12,4 milhões de toneladas, contra 24,6 milhões no mesmo período do ano passado.

Vendas semanais de exportação 2022/23 – EUA

Fonte: USDA. Elaboração: StoneX.

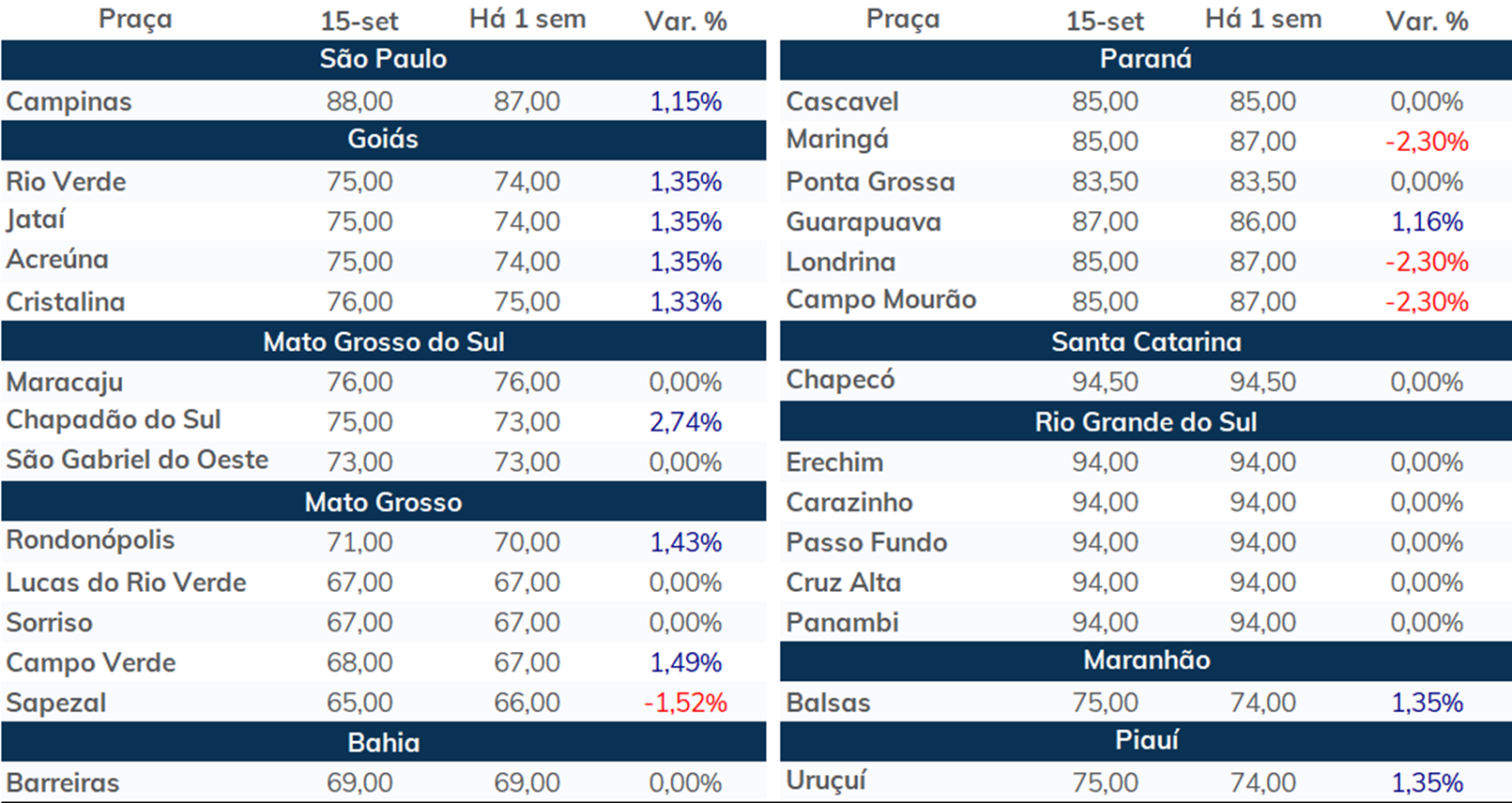

PREÇOS FÍSICOS (R$/sc 60kg)

AGENDA DE INDICADORES ECONÔMICOS

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights