- Novo aumento na taxa de juros dos EUA e sinalização de que política contracionista deve continuar;

- Preocupação com o nível de atividade econômica chinesa e uma possível redução de sua demanda por grãos;

- Avanço da colheita de milho nos EUA;

- Embarques e vendas de exportação dos EUA mais fracos que o de costume para esta época do ano.

- Questionamentos feitos pela Rússia sobre o corredor de exportação de grãos ucraniano;

- Convocação de reservistas russos para apoiarem a guerra contra a Ucrânia e ameaça de uso de armas nucleares.

- Cortes acima do esperado pelo mercado nas estimativas de produção dos EUA;

- Expectativa de menor produção na UE em função da seca.

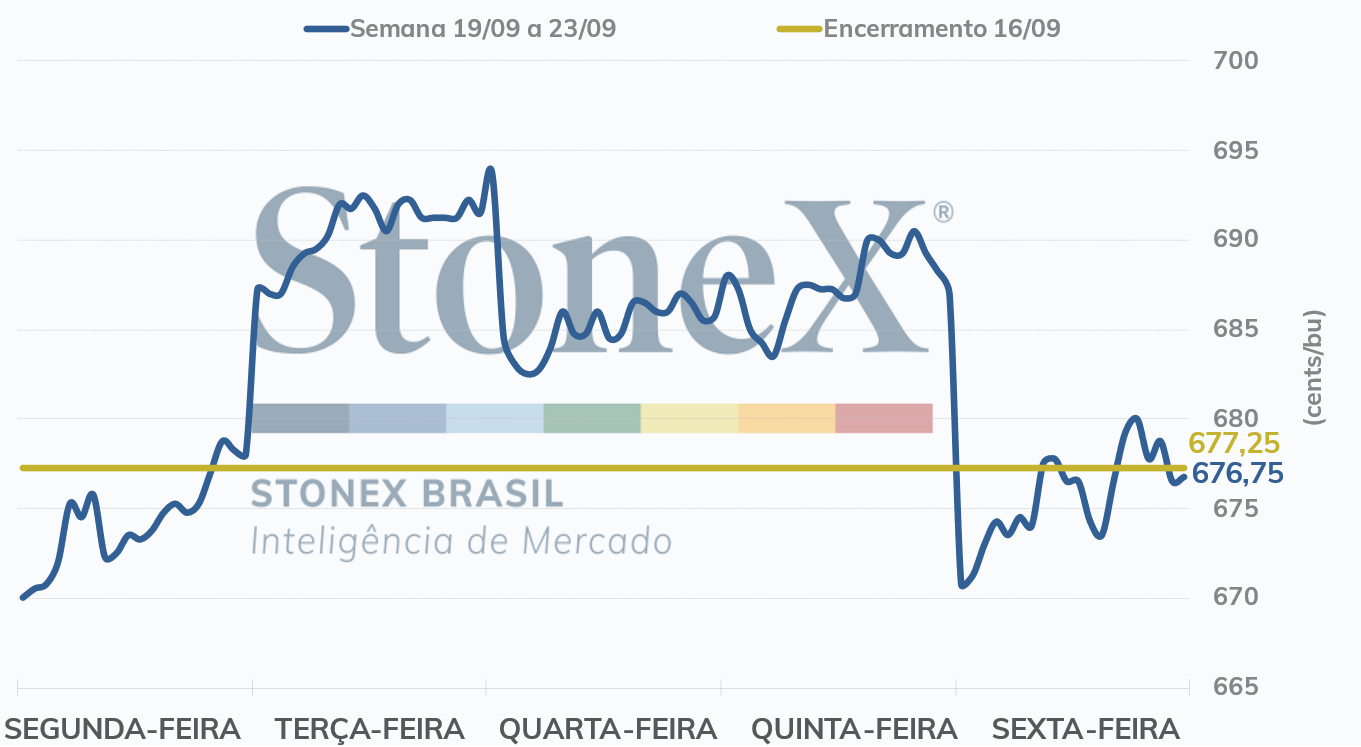

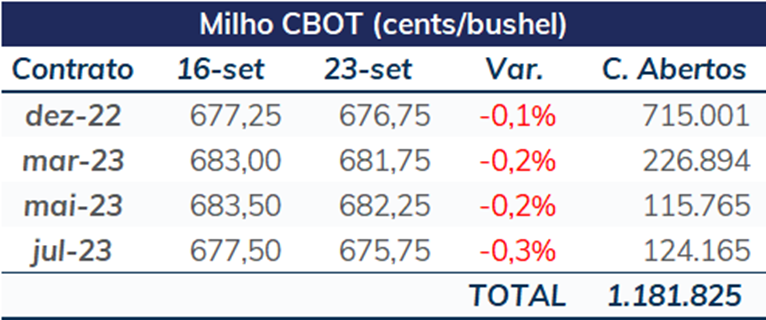

Os futuros do cereal iniciaram a última semana em alta em Chicago, recebendo suporte das tensões no Mar Negro após as declarações de Putin. Contudo, ao longo da semana, o cereal devolveu os ganhos, pressionados pelo novo aumento da taxa de juros dos EUA, pelos números fracos de produção de etanol e de vendas de exportação de milho dos EUA. O contrato com vencimento em dezembro de 2022 encerrou a sexta-feira (23/set) cotado a 676,75 cents/bu, acumulando uma desvalorização semanal de 0,5 cent/bu, ou 0,1%.

Intraday (15 min) contrato de dezembro/22 (CBOT)

Escalada da tensão no Mar Negro dá suporte ao mercado. Na última semana, a preocupação em relação a uma possível intensificação do conflito entre Rússia e Ucrânia deu impulso aos preços do cereal. Por mais que a Ucrânia venha apresentando maiores volumes de embarques de grãos, os questionamentos feitos pela Rússia sobre o corredor de exportação de grãos ucranianos, a convocação de 300 mil reservistas para a apoiar a guerra contra os ucranianos e a ameaça de uso de armas nucleares por Putin levantaram questionamentos sobre a continuidade do tratado de exportação de grãos ucranianos pelo Mar Negro.

Embarques norte-americanos no início da safra 22/23 estão abaixo do que se costuma observar neste período do ano, mas ficaram dentro do esperado pelo mercado. Segundo os dados divulgados no relatório semanal de inspeção de exportações do USDA, os EUA embarcaram 549,4 mil toneladas de milho na semana encerrada em 15 de setembro, 75 mil toneladas acima do volume exportado uma semana antes e 145,9 a mais que o registrado no mesmo período de 2021. O volume observado ficou dentro da faixa das estimativas deo mercado, que variavam entre 375,9 mil e 800,1 mil toneladas. As exportações acumuladas em 22/23 totalizaram 1,1 milhão de toneladas, contra 622 mil toneladas no mesmo período da temporada anterior. Apesar de volumes melhores em relação à safra 21/22, esta não é a comparação ideal, visto que os EUA apresentaram problemas para realizar os embarques no início da última temporada. Na semana encerrada em 17 de setembro de 2020, por exemplo, as exportações norte-americanas haviam totalizado 845 mil toneladas, ao passo que na semana equivalente de 2018 os embarques ultrapassaram 1 milhão de toneladas.

Nova deterioração das condições de safra dos EUA. Os agentes esperavam que o percentual bom/excelente das lavouras no dia 18 de setembro fosse o mesmo que uma semana antes. Contudo, o nível recuou 1 ponto percentual, para 52%, 7 pontos abaixo do registrado no mesmo período do ano passado. Apesar do recuo, o clima atual tem um impacto menos intenso sobre a safra norte-americana, principalmente conforme a maturidade e a colheita da safra avançam. Até o período em questão, 7% da safra havia sido colhida, 1 p.p. abaixo da média de 5 anos.

Aumento na taxa de juros norte-americana pressiona mercado. O Federal Reserve decidiu seguir com sua política contracionista e ampliar novamente a taxa básica de juros dos EUA, em 0,75 pontos percentuais. Além disso, o FED sinalizou que deve continuar aumentando a taxa de juros em reuniões futuros, o que pode pressionar o mercado de commodities.

Estoques e produção semanal de etanol nos EUA registram novo recuo. A Administração de Informação de Energia (EIA) divulgou os dados da produção norte-americana de etanol para a semana encerrada em 16 de setembro, informando que seu volume recuou para 901 mil barris por dia (mbpd), 62 mbpd a menos que o registrado uma semana antes, questão que teve influência baixista sobre os preços do cereal em Chicago. Os estoques do biocombustível recuaram, para 22,5 milhões de barris, contra de 23,84 milhões na semana anterior.

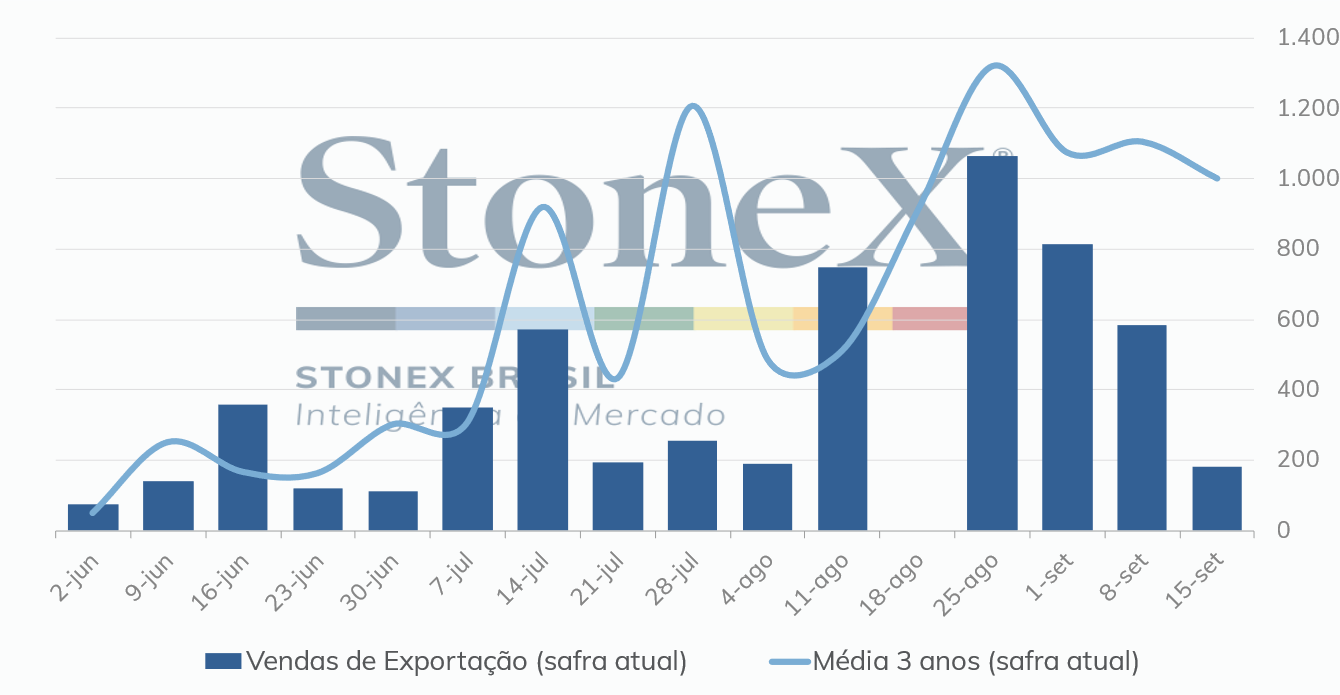

Vendas de exportação dos EUA recuam e ficam abaixo do esperado pelo mercado. O USDA informou que as vendas líquidas referentes à safra 2022/23 totalizaram 182,4 mil toneladas na semana encerrada em 15 de setembro, contra 583,1 mil toneladas na semana anterior. Na semana equivalente de 2021, as vendas líquidas dos EUA haviam ficado em 458,7 mil toneladas. O volume ficou abaixo da faixa esperada pelo mercado, que variava entre 400 mil e 850 mil toneladas. Os compromissos de todos os destinos avançaram para 12,5 milhões de toneladas, contra 24,9 milhões no mesmo período do ano passado.

Vendas semanais de exportação 2022/23 – EUA

Fonte: USDA. Elaboração: StoneX.

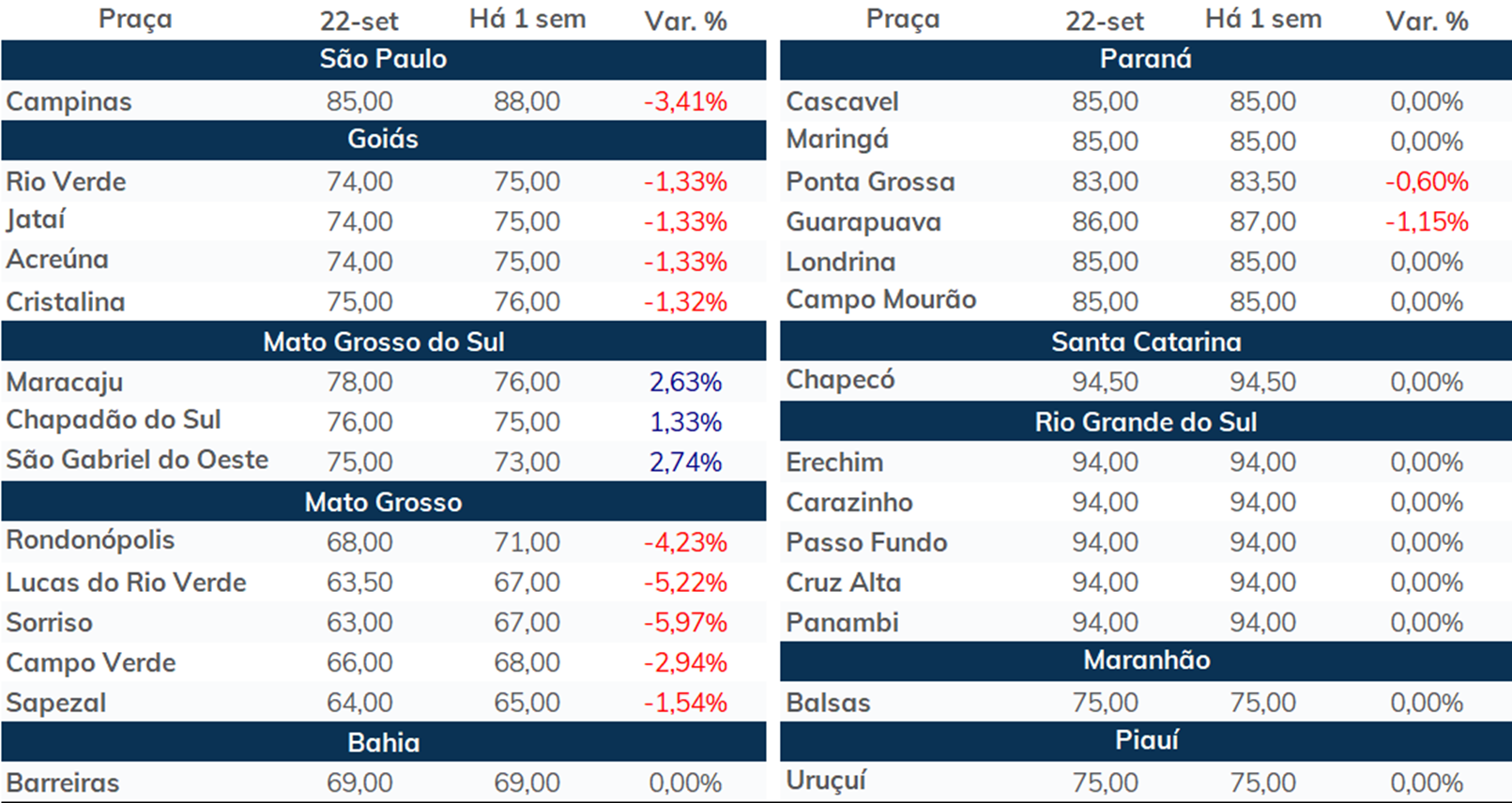

PREÇOS FÍSICOS (R$/sc 60kg)

AGENDA DE INDICADORES ECONÔMICOS

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights