Trigo inicia outubro sob pressão do lado financeiro, mas não perde de mira o conflito no Mar Negro

- Avanço do plantio da safra de inverno nos EUA;

- Aumento na estimativa para a safra 2022/23 da Rússia e redução das taxas de sua exportação;

- Perspectivas de baixo crescimento da economia mundial que geram pressão na demanda.

- Escalada do conflito entre Rússia e Ucrânia;

- Redução da produção da Argentina.

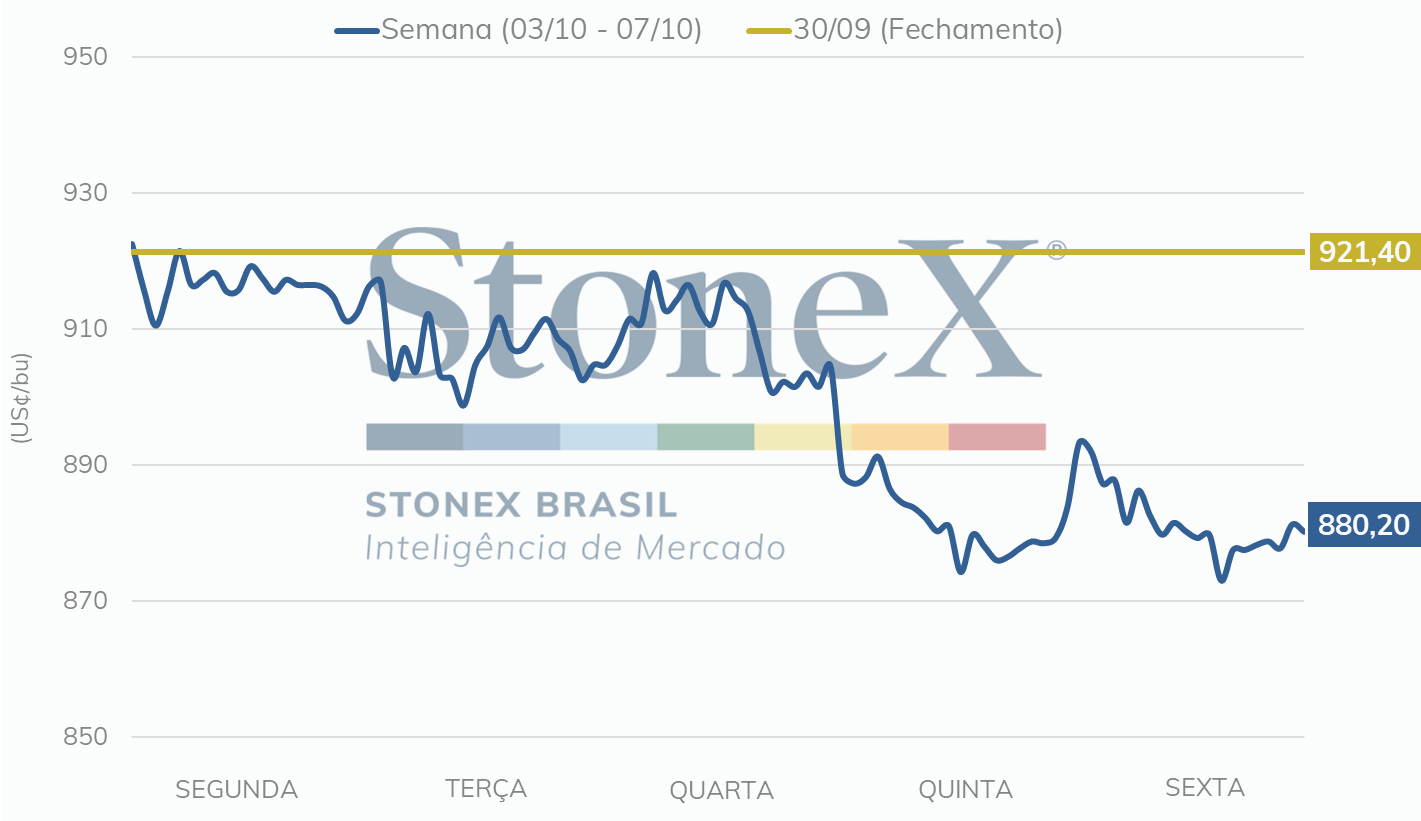

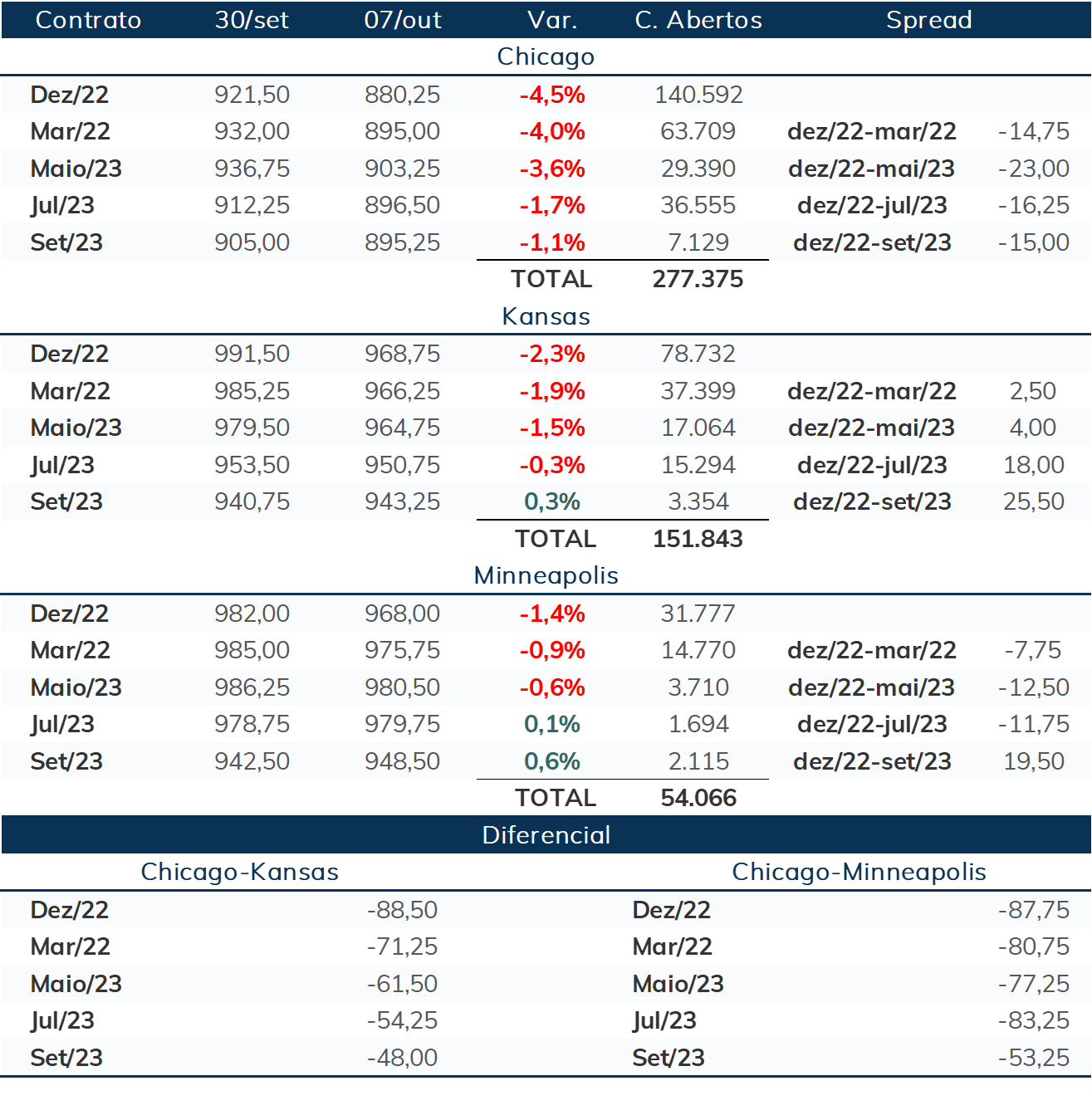

O mercado futuro de trigo obteve a primeira semana de outubro com perdas na Bolsa de Chicago, fechando a sexta-feira com o contrato de dezembro/22 cotado a US¢ 880,20/bu, variação de -4,5% no comparativo sexta contra sexta. A semana foi marcada por queda nos preços dada a preocupação com a baixa perspectiva de crescimento da economia global, mas ainda está suscetível a mudanças no campo geopolítico.

Para esta semana, o mercado aguarda novos dados das estimativas globais que serão divulgados nesta quarta-feira (12) pelo USDA e os desdobramentos do conflito entre Rússia e Ucrânia.

A StoneX revisou suas estimativas para o trigo brasileiro e elevou sua perspectiva para a safra 2022/23. Os registros de chuvas em setembro ajudaram o bom desenvolvimento das lavouras, assim melhorando as perspectivas para a produção. O clima continuará sendo monitorado em outubro para melhor definir as produtividades das regiões mais ao sul do Paraná e em Santa Cataria e Rio Grande do Sul.

A expectativa é que cerca de 10,05 milhões de toneladas sejam produzidas, frente a estimativa de setembro de 9,67 milhões de toneladas. O aumento previsto para a produção gerou a elevação para a estimativa de exportação de trigo, que passou de 2,5 milhões na previsão anterior, para 2,8 milhões de toneladas.

No campo internacional, a Rússia continuou como destaque ao longo de mais uma semana, após receber a atenção do mercado com estimativas de uma safra 2022/23 recorde. O motivo agora está no avanço sobre o território ucraniano, anexando regiões sob legitimação do Parlamento russo, mas sem reconhecimento internacional.

Outro destaque na segunda-feira foram as inspeções para exportações dos Estados Unidos, em que 589,2 mil toneladas de trigo foram embarcadas na semana encerrada no dia 22, alcançando no acumulado do ano comercial cerca de 7,8 milhões de toneladas, muito próximo do registrado em 2021.

O acompanhamento semanal da safra norte-americana indicou que 40% da safra de trigo de inverno estava em solo, frente a média de plantio de 44% para a mesma semana em anos anteriores. Há rumores que os produtores estão aguardando clima mais favorável com maior presença de chuvas para intensificar o plantio.

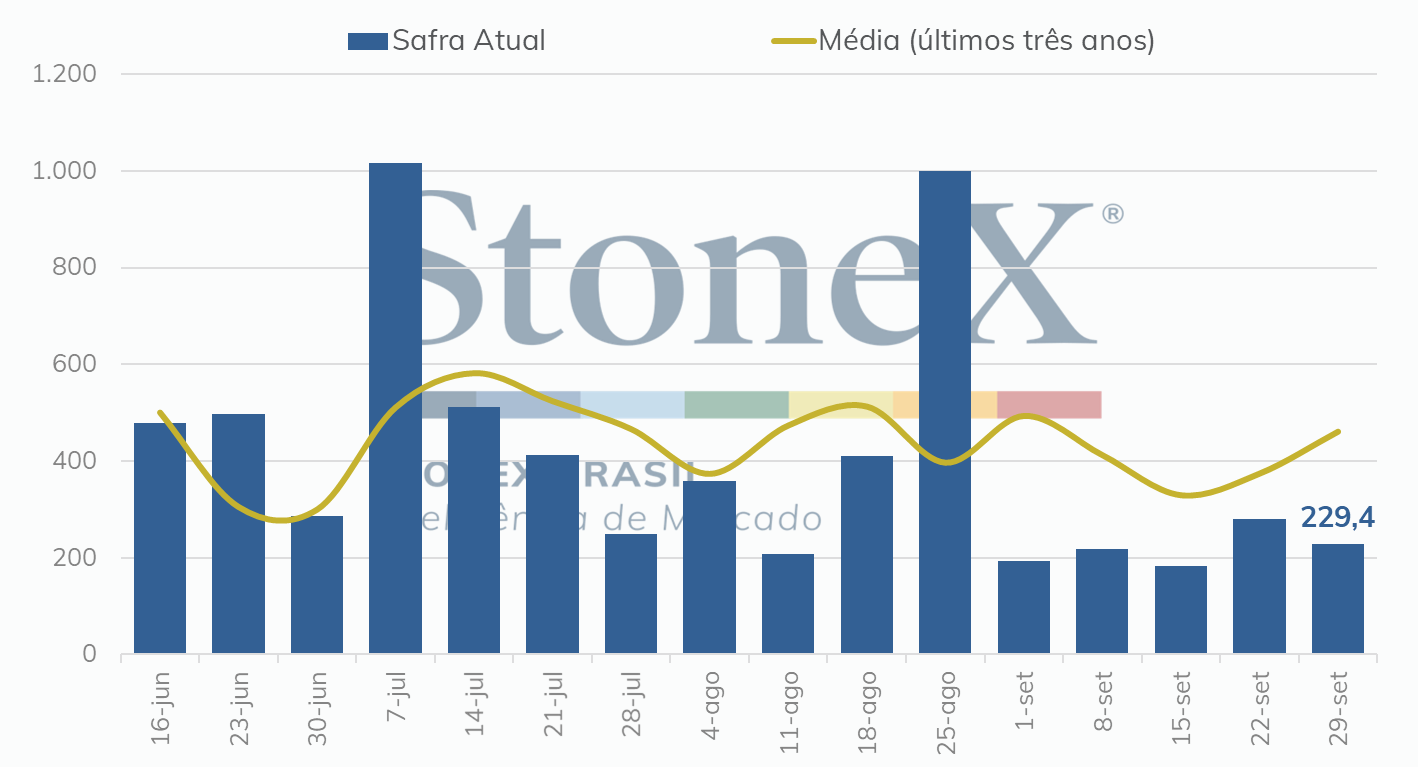

Também divulgado pelo USDA, as vendas de trigo dos Estados Unidos ficaram dentro do esperado, registrando no valor líquido semanal para a safra 2022/23 cerca de 229,4 mil toneladas, inferior até mesmo ao registrado na semana passada. No acumulado do ano comercial, cerca de 7,75 milhões de toneladas foram embarcadas, muito semelhante ao total para o mesmo período do ano de 2021. Dos embarques, o principal destino foi a China, com 127,3 mil toneladas.

As atividades de plantio se iniciaram na França. Oito semanas depois do fim da colheita da safra 2022/23, os fazendeiros franceses já estão de olho na safra 2023/24, com 3% da área de plantio já estando com grãos no solo. Este percentual está em conformidade com o registrado no ano passado para o mesmo período.

Chuvas generalizadas ao longo do mês de outubro melhoraram a umidade do solo europeu. Elas acontecem após o continente ter experienciado no verão a seca que é considerada por alguns como a mais severa dos últimos quinhentos anos, sendo, portanto, muito bem vindas pelos agricultores. Entretanto, o retorno às condições normais de umidade só devem acontecer daqui há alguns meses e isso se as chuvas continuarem caindo.

As exportações de trigo da União Europeia seguem em alta. Com 14 semanas transcorridas no ano safra 2022/23, deixaram os portos do bloco econômico um total de 9,15 milhões de toneladas.

O volume real deve ser ainda mais elevado, já que os dados alfandegários costumam chegar com atraso. Mesmo com valores incompletos, as exportações seguem bastante à frente da média dos últimos três anos, que é de 7,55 milhões de toneladas.

Dados oficiais do governo russo indicam que a safra 2022/23 alcançou o volume recorde de 102,0 milhões de toneladas. Na comparação com o ciclo passado, este valor é impressionantes 36,9% mais elevado, refletindo as ótimas condições climáticas e o consequente crescimento da produtividade no país.

As exportações da Rússia estão em ritmo lento. Apesar da oferta recorde, as sanções econômicas estão limitando o número de parceiros comerciais do país eslavo. Devido a isso, 9,6 milhões de toneladas deixaram os portos russos desde o início do ciclo 2022/23 (1º de junho), volume bastante inferior às 12,8 milhões registradas no ciclo passado. Caso esse ritmo se mantenha, as exportações dificilmente ultrapassarão as mais de 40 milhões de toneladas que, no papel, a Rússia tem condições de embarcar.

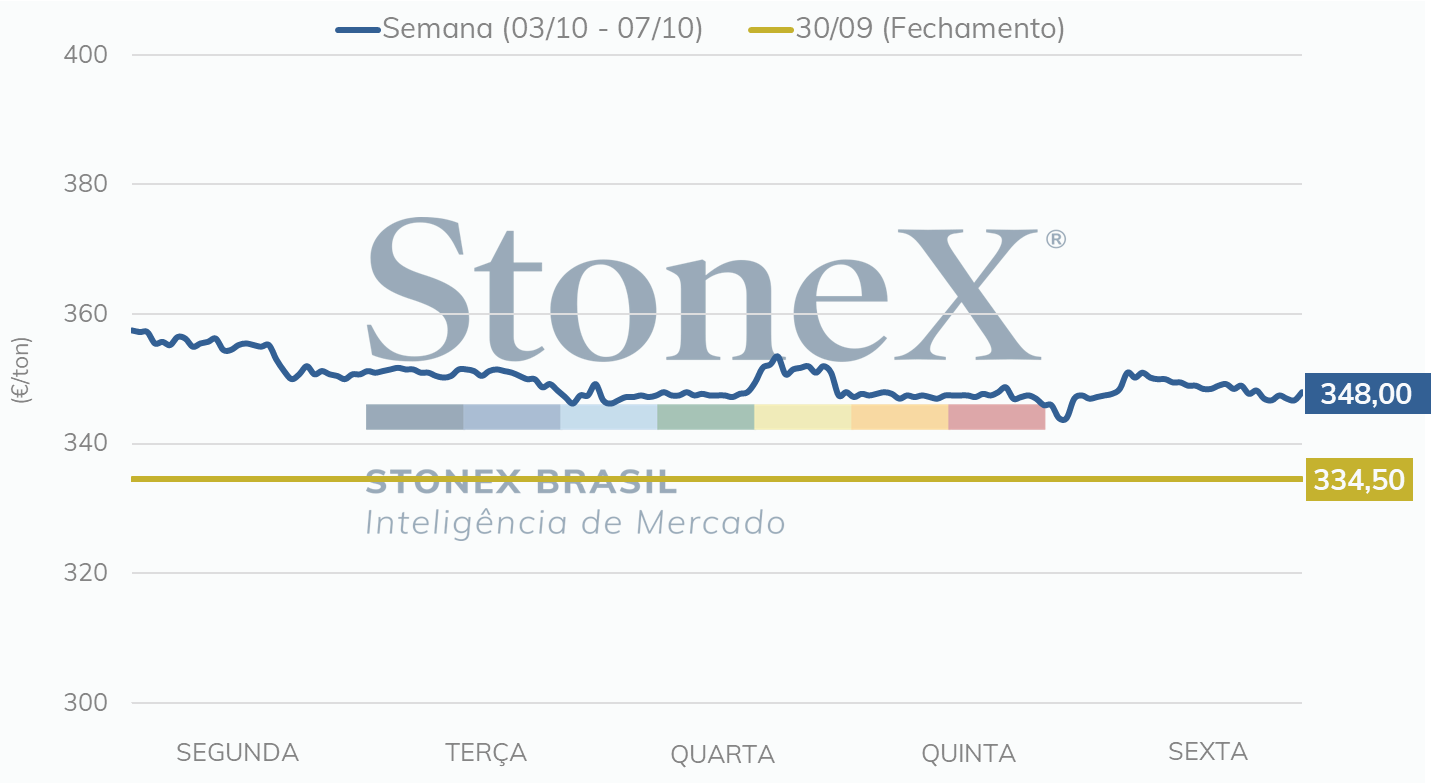

Preços FOB russos seguem bastante atraentes. A combinação entre oferta elevada e demanda baixa teve como resultado óbvio a queda dos preços. No momento, é possível comprar uma tonelada no porto de Novorossiysk com entrega para novembro por USD 333,00. Já o preço FOB do trigo hard norte-americano é de USD 440,00/t e o do soft francês é de USD 346,00/t.

Tarifa russa sobre exportação de trigo é de RUB 1.926,80/t, o equivalente a USD 30,00/t. Esta taxa foi criada com o objetivo de garantir a oferta doméstica em um momento de inflação e baixa disponibilidade de trigo. Agora, com a oferta mais que garantida devido à safra recorde, os motivos para a manutenção da tarifa são incertos.

Na Ucrânia, o Ministério da Agricultura anunciou que a safra 2022/23 foi encerrada em 19,2 milhões de toneladas contra as 32,0 milhões registradas no ciclo anterior. Evidentemente, esta retração é resultado da perda de territórios para a Rússia e das dificuldades logísticas enfrentadas pelos fazendeiros ucranianos.

No momento, já foram plantados 1,1 milhões de hectares de trigo na Ucrânia, contra 3,1 milhões no ano passado. Este volume representa 27% da área de 4,07 milhões de toneladas estimada para 2022/23.

Exportações ucranianas de trigo estão em 3,6 milhões de toneladas. Boa parte deste volume foi escoado pelo corredor de exportações do mar Negro, mostrando a importância para o governo ucraniano da manutenção deste acordo.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights