Não se esperavam grandes ajustes nos números de oferta e demanda da soja, uma vez que a divulgação de dezembro do USDA geralmente não traz maiores surpresas. Essa perspectiva foi confirmada, com os balanços dos EUA para as safras 21/22 e 22/23 ficando estáveis frente ao relatório de novembro.

A produção 22/23 de Brasil e Argentina também não foi ajustada, mesmo com as preocupações com o clima no hemisfério sul, em mais um ano de La Niña. Havia expectativas de que o Departamento poderia cortar a produção argentina, diante de atrasos significativos no plantio, devido à falta de chuvas, que também tende a afetar o rendimento das lavouras. No Brasil, apesar de irregularidades climáticas, as perspectivas se mantêm muito positivas, com a produção podendo superar 150 milhões de toneladas. Por outro lado, o USDA elevou as exportações argentinas 22/23 em meio milhão de toneladas, para 7,7 milhões. Apesar de o país focar suas exportações no farelo e no óleo, o câmbio mais favorável para o complexo (dólar soja) tende a incentivar as exportações do grão também.

No lado da demanda, não houve ajustes dos números chineses, com a perspectiva de importação no ciclo 22/23 mantida em 98 milhões de toneladas. Mesmo assim, há preocupações com o ritmo do consumo do país, apesar de o rebanho suíno estar praticamente recuperado. Em novembro, a China importou 7,35 milhões de toneladas de soja, quando o mercado esperava um número mais próximo de 9 milhões, uma vez que o preço do farelo no país atingiu níveis recordes, numa situação de estoques mais baixos.

Em relação ao balanço mundial de soja, os estoques finais 22/23 registraram um ajuste pequeno, subindo para 102,7 milhões de toneladas, nessa atualização do USDA.

Dessa forma, o cenário global para a soja ainda mantém um balanço de oferta e demanda confortável, com a produção superando o consumo. Entretanto, é preciso acompanhar o desenvolvimento da safra da América do Sul, com grande possibilidade de perdas na Argentina, o que tenderia a oferecer suporte aos preços.

Mundo | Balanço de O&D (milhões de toneladas)

Milho

Assim como para a soja, o mercado não esperava grandes surpresas no balanço de oferta e demanda do cereal, visto que o relatório de dezembro costuma não trazer mudanças significativas nas estimativas da safra norte-americana de milho. No caso do cereal, a única mudança no balanço dos EUA foi a redução de quase 2 milhões de toneladas nas exportações 2022/23, que já era esperada pelos agentes, para 52,7 milhões de toneladas. Sem outras mudanças nos números dos EUA, a estimativa para os estoques finais do país passou de 30 para 31,9 milhões de toneladas.

Entre os demais players, vale destacar as alterações no balanço ucraniano. O Departamento ajustou em 500 mil toneladas para baixo o consumo doméstico em 2021/22, para 10,9 milhões de toneladas. Com isso, os estoques finais da temporada anterior ficaram estimados em 5,09 milhões. O USDA também promoveu alterações nos números da temporada atual. A produção do país foi reduzida de 31,5 para 27 milhões de toneladas. Essa contração foi acompanhada por uma redução do consumo doméstico em 2022/23, de 3 milhões de toneladas, para 7,7 milhões. Apesar da menor oferta, o Departamento elevou os embarques do país em 2 milhões de toneladas, para 17,5 milhões.

Apesar do estoque final levemente maior e da redução na demanda doméstica, o efeito da queda na produção e do aumento nas exportações foram mais representativos, resultando em uma contração nos estoques finais ucranianos em 2022/23, que passaram de 9,9 para 6,9 milhões.

Por fim, vale comentar também sobre os números da União Europeia. O USDA revisou sua estimativa de consumo doméstico do bloco de 55,5 para 56,5 milhões de toneladas, que foi acompanhada por um aumento em seu número para a importação, que passou de 20 para 21,5 milhões de toneladas.

Nos próximos meses, será fundamental acompanhar o clima na América do Sul, visto que a região se encontra em um momento de grande importância para o desenvolvimento da safra e condições adversas poderão prejudicar a produtividade de importantes players do mercado de milho.

Ucrânia | Exportação de milho (milhões de toneladas)

As novas estimativas de oferta e demanda globais do USDA não trouxeram surpresas para o trigo, que obteve ajustes nas safras de players que foram afetados por questões climáticas ou por conflitos geopolíticos. Em termos de saldo global, a perspectiva continua gerando preocupação, com uma produção estimada em 780,59 milhões de toneladas, sofrendo, portanto, queda de cerca de 2 milhões de toneladas em relação a estimativa de novembro. No mercado doméstico dos Estados Unidos, não houve mudanças nas estimativas.

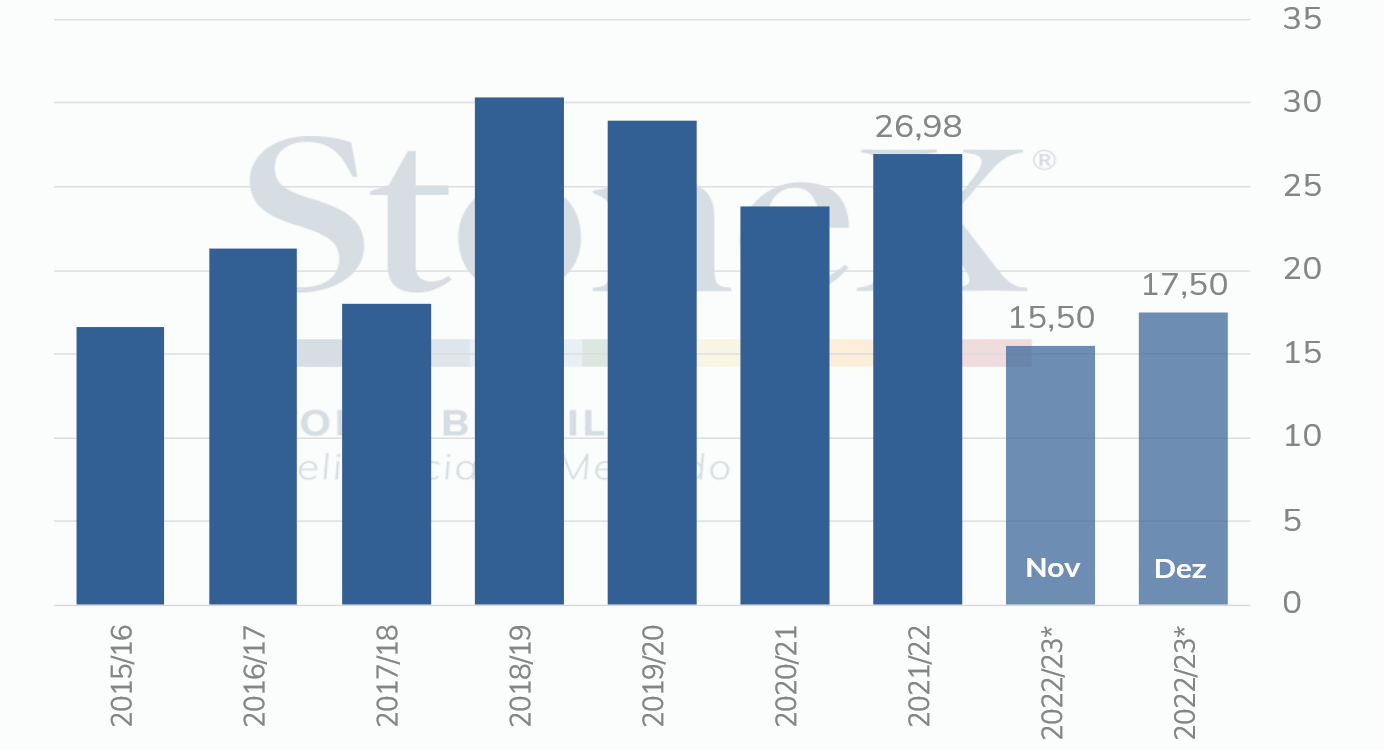

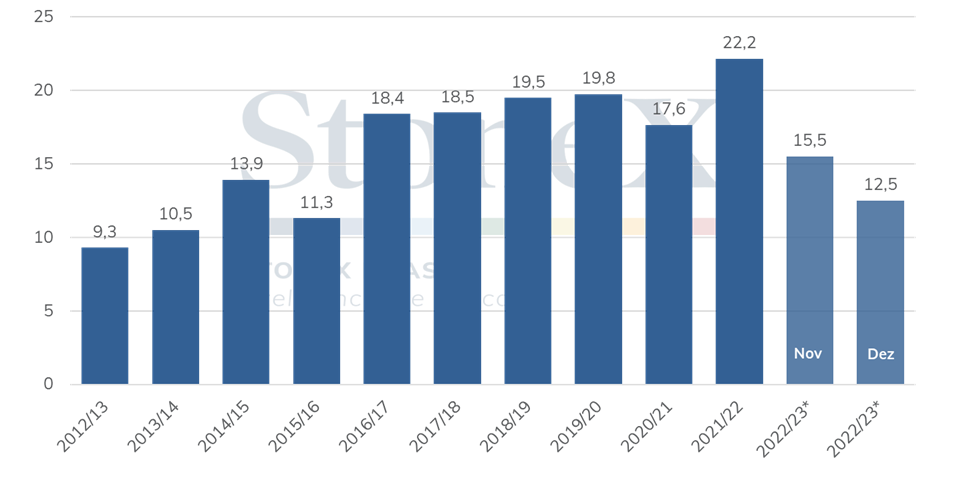

A safra de trigo da Argentina foi o destaque do relatório, apesar de já ser esperada a queda na produção para a safra 2022/23. O país é o sétimo maior exportador de trigo no mundo e um dos principais parceiros comerciais do Brasil. O papel de relevância da Argentina no comércio internacional foi evidenciado em meio a escalada do conflito na Ucrânia e a preocupação com a oferta global.

O país atualmente espera 12,5 milhões de toneladas de acordo com o USDA. Caso este volume seja atingido, será cerca de 56% do registrado no ciclo anterior, volume que foi da ordem de 22,2 milhões de toneladas na safra 2021/22. Este cenário é resultado de problemas com o clima, dado que o país enfrentou seca severa ao longo de boa parte do ano. Tal condição é efeito do fenômeno La Niña, que reduz as chuvas na região. Com a redução na produção, as exportações também são afetadas, passando de 10 para 7,5 milhões de toneladas na projeção.

Austrália e Brasil obtiveram ajustes positivos. O USDA seguiu a expectativa do Escritório Australiano de Agricultura e Pesquisas Econômicas (ABARES, na sigla em inglês), e aumentou em 2 milhões de toneladas o volume de produção, que chegou a 36,6 milhões de toneladas. A região leste sofreu com inundações este ano, mas não teria sido prejudicada por responder por um menor volume da produção. No caso do Brasil, o ajuste foi mais conservador, com um incremento de apenas 100 mil toneladas na produção, passando de 9,4 para 9,5 milhões de toneladas.

Além disso, o destaque vai também para a região do Mar Negro, que sofreu ajustes positivos para a exportação, em que passou de 11 para 12,5 milhões de toneladas para a Ucrânia e de 42 para 43 milhões de toneladas para a Rússia. Tal aumento de 1 milhão para cada país indicado reflete, por um lado, a continuidade do corredor de exportações para a Ucrânia e, por outro, uma safra recorde na Rússia.

Argentina | Produção de trigo (milhões de toneladas)

Fonte: USDA. Elaboração: StoneX. *Estimativa USDA.

Algodão

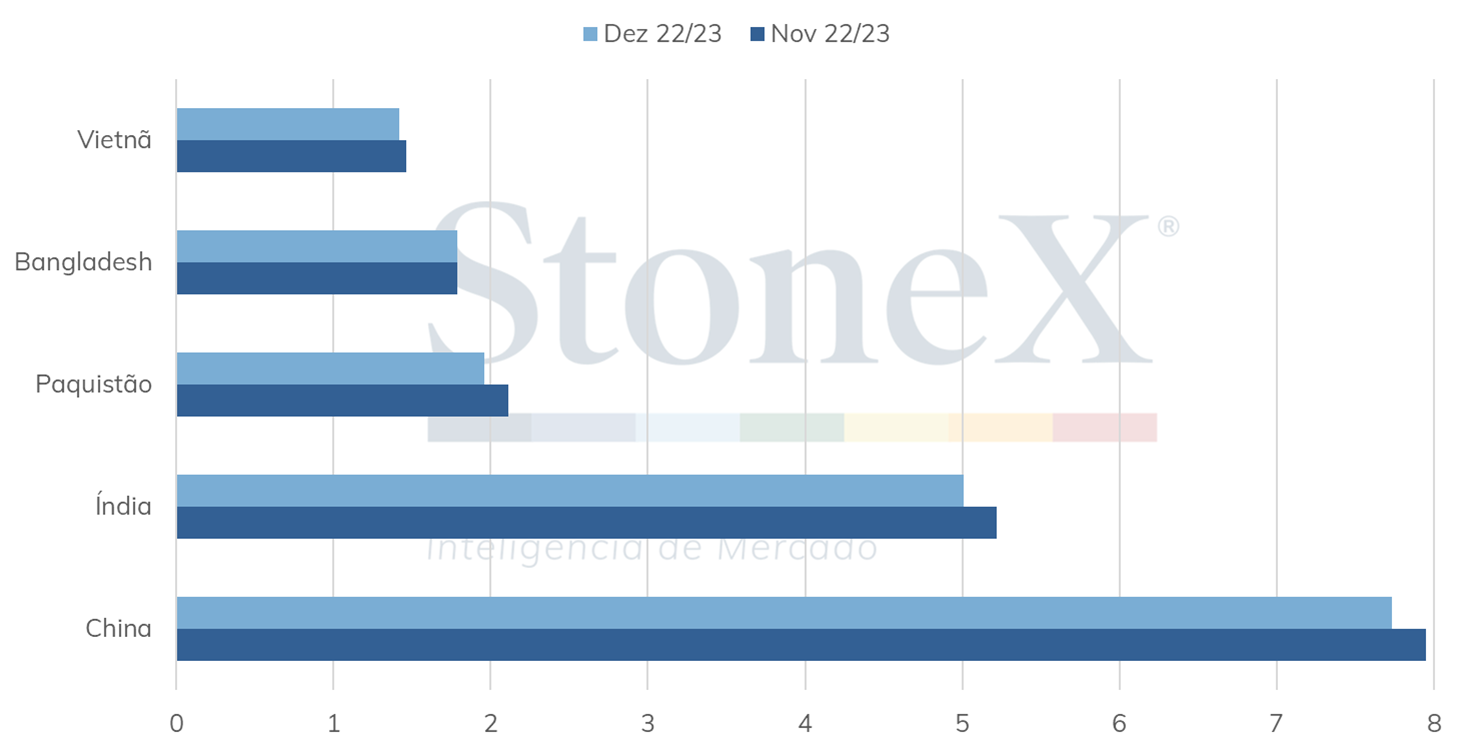

As estimativas do WASDE de dezembro para o algodão trouxeram perspectivas de menor consumo, comércio e produção globais, o que refletiu em um volume maior de estoques finais. Ao projetar uma queda da demanda para o ciclo 22/23, o USDA permaneceu contribuindo para o sentimento baixista no mercado de algodão. Em relação ao estimado em novembro, o consumo global da pluma sofreu uma queda de aproximadamente 700 mil toneladas, sendo estimado agora em 24,32 milhões de toneladas – valor 4,9% inferior que no ciclo passado.

Este resultado foi influenciado, principalmente, pelas projeções na demanda paquistanesa, chinesa e indiana, participantes essenciais do mercado. O consumo no Paquistão foi revisado para 1,96 milhão de toneladas, representando uma queda de 152 mil toneladas ante o número de novembro. Para a China, o USDA revisou o valor do consumo interno para 7,73 milhões de toneladas, sendo um corte de 108,8 mil toneladas em relação ao último reporte, contudo, tal ajuste já era esperado pelo mercado, o qual acompanhou de perto os desdobramentos das medidas da política de tolerância zero à Covid-19 no país. Em relação à demanda indiana, o relatório projetou uma diminuição de aproximadamente 217,7 mil toneladas, totalizando em um consumo doméstico de 5 milhões de toneladas.

Analisando a demanda pela importação global da pluma, o relatório projetou um corte de 210 mil toneladas – agora, projeta-se cerca de 9,20 milhões de toneladas. A China foi responsável por uma parcela significativa dessa redução – o relatório estima um volume de 1,74 milhão de toneladas importadas, aproximadamente 108 mil toneladas a menos comparado a novembro. Outro país que apresentou cortes foi o Vietnã, com a projeção de 1,44 milhão de toneladas importadas – um recuo de 2,9% ante ao mês anterior.

O reporte também trouxe revisões para a oferta global. O USDA projeta uma produção mundial de 25,2 milhões de toneladas, sendo um corte de 150 mil toneladas em comparação ao mês anterior. Tal queda foi reflexo da revisão para a produção do Paquistão – agora projetada em 810 mil toneladas – e da diminuição da produção australiana – estimada em 1,09 milhão de toneladas –, representando um recuo de 17,8% e 9,1%, respectivamente. Contudo, o reporte surpreendeu o mercado ao atribuir um aumento na produção dos Estados Unidos, sendo estimadas cerca de 3,1 milhões de toneladas (+1,5% ante ao relatório anterior). De acordo com o USDA, os baixos rendimentos observados ao longo do ano no Texas foram parcialmente compensados pelos melhores resultados apresentados nas regiões do Delta do Mississipi e Sudeste, o que permitiu a ampliação da produção estadunidense. Outro ponto de atenção foi o aumento dos estoques finais do país (+16,7%), como também a estimativa de maiores estoques na Índia (+10,7%), China (+1,2%) e Brasil (+0,7%).

Para o Brasil, o WASDE não trouxe grandes mudanças. O país permanece com uma produção de 2,8 milhões de toneladas, valor 10,9% maior ao estimado no ciclo 21/22. Além disso, o reporte projetou uma redução de 21,7 mil toneladas exportadas, o que refletiu em um aumento nos estoques finais (agora estimados em 2,92 milhões de toneladas), visto que o consumo e a produção não sofreram revisões – 697 mil toneladas e 2,83 milhões de toneladas, respectivamente.

Portanto, apesar das projeções do WASDE de dezembro já atribuírem perspectivas baixistas para o mercado do algodão, os agentes entendem que ainda haveria espaço para revisões maiores pelo lado do consumo, visto que o mercado enfrenta um período de fraca demanda pelos derivados da pluma. Adicionalmente, a perspectiva de ausência de mudanças nos fundamentos do mercado físico neste final de ano reforça o pensamento de que os preços da commodity podem continuar operando em níveis menores comparados aos de outras commodities agrícolas. Desse modo, tal cenário de baixa, aliado aos desafios de produzir a fibra natural, reforça as incertezas do mercado quanto a área destinada para a cultura na próxima safra.

Revisões em dezembro para o consumo dos principais demandantes (em milhões de toneladas)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights