Para a safra norte-americana 2022/23, houve um corte da produção de quase 2 milhões de toneladas, passando de 118,27 para 116,38 milhões. Esse recuo foi motivado por uma pequena redução da área colhida, mas principalmente pela redução de produtividade média do país, caindo de 3,38 para 3,33 toneladas por hectare. Mesmo assim, destaca-se que os estoques finais estimados recuaram marginalmente, ficando em 5,72 toneladas por hectare, já que houve cortes pelo lado da demanda, com destaque para as exportações esperadas, que passaram de 55,66 para 54,16 milhões de toneladas.

Para a safra da América do Sul, o USDA elevou a produção brasileira em 1 milhão de toneladas, alcançando 153 milhões, uma vez que a safra brasileira mantém uma perspectiva positiva, a despeito do clima mais seco em áreas do Sul do Brasil.

No caso da Argentina, o USDA diminuiu a produção de soja em 4 milhões de toneladas, ficando em 45,5 milhões, situação que deve impactar diretamente os embarques de grão do país, que já tendem a ser baixos, com o foco sendo em exportar farelo e óleo. Esse recuo foi considerado conservador, diante da situação climática do país e de estimativas de outras instituições, que promoveram cortes bem mais significativos em suas expectativas.

Pelo lado da demanda, destaque para a queda das importações chinesas 22/23, passando de 98 para 96 milhões de toneladas, diante de um cenário de economia menos aquecida, ainda sofrendo com os impactos da política de tolerância zero contra a Covid-19. Caso a demanda chinesa realmente seja menor, as perdas na Argentina tendem a ter um impacto menos significativo no balanço de oferta e demanda mundial da oleaginosa. Mesmo assim, como a oferta e a demanda são muito concentradas em poucos países, o balanço mundial ainda deve registrar variações significativas, a depender do resultado final da safra da América do Sul e do ímpeto da demanda chinesa.

EUA | Produtividade média da soja (toneladas por hectare)

Milho

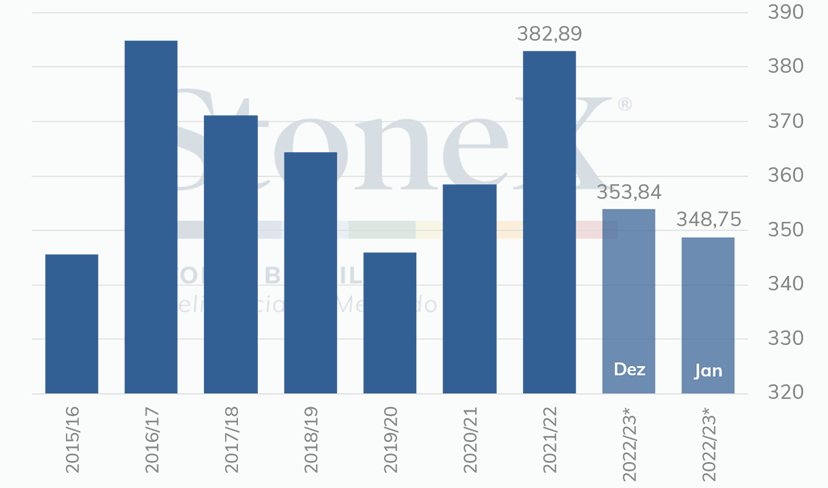

No caso do milho, o grande destaque do relatório foi a redução na produção norte-americana em 2022/23, que passou de 353,8 milhões de toneladas para 348,75 milhões. O mercado acreditava que o Departamento havia acompanhado de perto os números relacionados à área no país e, portanto, não esperava grandes mudanças na variável. Contudo, o USDA reduziu a área colhida dos EUA em 1,6 milhão de acres (ou 647 mil hectares), para 79,2 milhões de acres (ou 32,1 milhões de hectares). Mesmo com uma revisão positiva no rendimento médio norte-americano, a produção recuou pouco mais de 5 milhões de toneladas, para 348,75 milhões, contribuindo para uma intensificação do cenário de aperto na oferta mundial do grão.

Em linha com a menor oferta norte-americana, o consumo doméstico dos EUA apresentou um recuo de quase 1 milhão de toneladas, para 304,6 milhões, ao passo que as exportações recuaram cerca de 3,8 milhões de toneladas, para 48,9 milhões. Com isso, os estoques finais do país variaram pouco em 2022/23, passando de 31,9 para 31,5 milhões de toneladas.

Em função do impacto adverso causado pelo clima quente e seco observado ao longo de novembro e dezembro na Argentina e nas lavouras da primeira safra de milho no Sul do Brasil, o Departamento reduziu seu número de produção para os dois países. A produção argentina 2022/23 está estimada agora em 52 milhões de toneladas, 3 milhões a menos que no relatório anterior, enquanto a safra brasileira recuou para 125 milhões de toneladas, 1 milhão abaixo do número de dezembro.

Por outro lado, o USDA elevou sua estimativa de produção para a China, em 2 milhões de toneladas, para 297 milhões, compensando parcialmente os cortes na América do Sul. Vale destacar também o aumento nas exportações ucranianas em 2022/23, de 17,5 para 20,5 milhões de toneladas, que pode ser estimulada pelo cenário menos favorável para os embarques dos EUA e da Argentina.

EUA | Produção de milho (milhões de toneladas)

O USDA não costuma trazer novidades para a safra de trigo nas estimativas de oferta e demanda globais da edição de janeiro. O destaque ficou para o maior uso de ração dos Estados Unidos e para os ajustes positivos na produção e exportação na safra 2022/23 da União Europeia e da Ucrânia.

Para o mercado doméstico dos Estados Unidos, a safra 2022/23 foi mantida com volume de 44,9 milhões de toneladas e o consumo foi elevado para 30,65 milhões de toneladas (+900 mil toneladas).

Além disso, chamou a atenção o aumento no uso para ração na safra 2022/23 que contribuiu para algum aperto nos estoques, ficando abaixo do esperado pelo mercado. O uso para ração foi elevado de 820 mil toneladas para 2,18 milhões de toneladas, compensando a redução de 790 mil na safra 2021/22. Já para os estoques, foram reportados 34,84 milhões de toneladas, cerca de 2 milhões de toneladas a menos do que a expectativa do mercado.

Para outros players importantes, observa-se maior otimismo. Para a União Europeia, houve aumento de 400 mil toneladas na produção de trigo, totalizando 134,7 milhões de toneladas. Vale destacar que, apesar do aumento, o volume ainda é 2,5% menor em frente à safra passada. Mesmo assim, o aumento afeta diretamente o nível das exportações, que foram ajustadas em 500 mil toneladas, chegando a 36,5 milhões de toneladas para a safra 2022/23.

Para a Ucrânia, 500 mil toneladas foram acrescentadas na produção, em relação às estimativas de dezembro, alcançando 21 milhões de toneladas. As exportações do trigo ucraniano ganharam fôlego e avançaram de 12,5 para 13 milhões de toneladas na safra 2022/23. Apesar das revisões positivas, os volumes seguem muito abaixo da safra anterior, que eram de 33 milhões de toneladas para a produção e 18,8 milhões para a exportação

Em nível global, a oferta mundial aumentou 1,3 milhão de toneladas, em grande medida em razão do aumento na produção da Ucrânia e da UE. O consumo mundial 2022/23 também sofreu aumento, da ordem de 200 mil toneladas, ponderando o maior uso para ração nos Estados Unidos. O balanço continua apertado, com o consumo superando a produção, gerando um déficit global de 8,4 milhões de toneladas.

EUA | Uso para ração (milhões de toneladas)

Fonte: USDA. Elaboração: StoneX. *Estimativa USDA.

Algodão

O WASDE de janeiro permaneceu indicando uma queda do comércio, produção e consumo globais do algodão, ao passo em que os estoque finais sofreram um leve aumento (+72 mil toneladas). No geral, o mercado já esperava por revisões nas estimativas, contudo, ainda assim, houve surpresas em tais números, principalmente para a safra 2022/23 dos Estados Unidos.

Pelo lado da oferta, a produção global foi estimada em 25,1 milhões de toneladas, representando uma queda de 72 mil toneladas ante a dezembro (-0,3%). Entretanto, o USDA surpreendeu ao aumentar a projeção da safra estadunidense, a qual está em 3,2 milhões de toneladas – cerca de 96 mil toneladas a mais em relação ao reporte anterior. Tal ampliação está ligada com o rendimento médio nacional recorde, de 1,06 t/ha.

Com o avanço da produção, a manutenção do volume consumido internamente (479 mil toneladas) e a queda das exportações (cerca de 2%, totalizando 2.613 mil toneladas), houve um forte aumento, de 152 mil toneladas, nos estoques finais do país, sendo 20% maior do que o estimado em dezembro, e 12% superior à safra 2021/22.

Ainda falando sobre a produção, o WASDE aumentou em 65 mil toneladas (+2,3%) a sua estimativa para a safra brasileira. Assim como os Estados Unidos, o Brasil manteve seu consumo doméstico, além de apresentar estabilidade nas exportações, o que elevou os estoques finais em 44 mil toneladas – o total está em 2,972 milhões toneladas.

Mesmo com o aumento da safra em importantes players, a produção global exibiu movimento contrário, influenciada pela queda de 218 mil toneladas do algodão da Índia – o que representa um recuo de 3,6% em relação ao relatório passado. Desse modo, observou-se que a revisão da produção indiana compensou o aumento das safras estadunidense e brasileira. Ainda assim, existe a percepção de que poderia haver margem para um maior corte na produção global, principalmente pelas consequências das inundações, ainda incertas, sofridas pelo Paquistão em 2022.

Pelo lado da demanda, o consumo mundial sofreu uma redução de 185 mil toneladas em relação ao último reporte, resultando em 24,13 milhões de toneladas (queda de 0,8%). O destaque para tal recuo foi o desempenho da Índia, visto que o país sofreu uma diminuição de 109 mil toneladas em seu consumo doméstico, totalizando 4,89 milhões de toneladas. O consumo também recuou no Vietnã, ficando em 1,39 milhão de toneladas (-22 mil toneladas).

Por fim, o USDA indicou estabilidade para o consumo da China (7,7 milhões de toneladas), Paquistão (1,9 milhão de toneladas) e Bangladesh (1,7 milhão de toneladas). Vale lembrar que tais países são importantes players no mercado da pluma, dadas as suas posições estratégicas no setor têxtil mundial. Assim, a manutenção de seus volumes pode contribuir para o entendimento de uma possível recuperação da demanda pelo algodão.

Produção de algodão (em milhões de toneladas)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights