- Produção mundial 2022/23 estimada acima do consumo;

- Combate à inflação pode gerar recessão;

- Possibilidade ainda de recorde de produção no Brasil;

- Covid-19 em alta na China e sinas de desaceleração econômica.

- Preocupações com o clima para a safra 2022/23 da América do Sul, já com cortes da produção no Brasil;

- Relaxamento das medidas anti Covid na China;

- Perdas de safra na Argentina, devido ao clima;

- Possibildiade de aumento da mistura obrigatória de biodiesel no Brasil, a partir de abril de 2023.

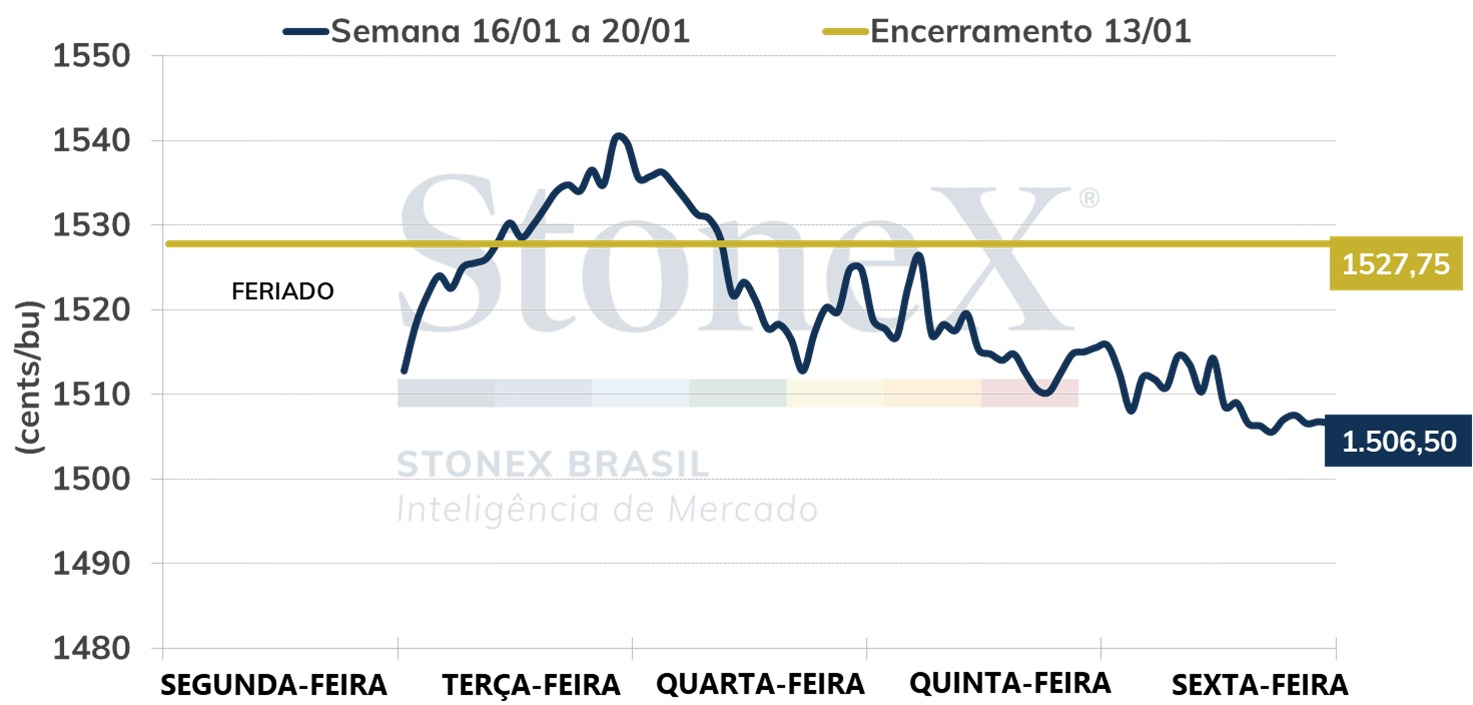

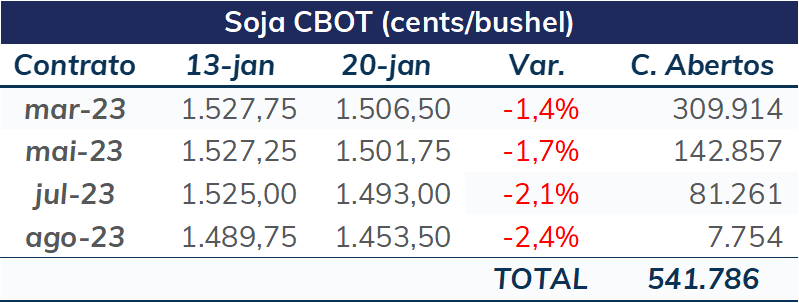

Na semana passada, as cotações da soja em Chicago registraram queda, diante das perspectivas de chuvas para a Argentina e para o Sul do Brasil. O vencimento para março encerrou a sexta-feira (dia 20), em 1506,5 cents por bushel. Mesmo assim, as potenciais perdas de safra na Argentina continuam no centro das atenções, assim como a demanda pela oleaginosa.

No início da semana, mesmo com as previsões de chuva na Argentina, o mercado interpretava como insuficientes para mudar a situação da safra do país. Contudo, com o passar dos dias, as previsões passaram a indicar possibilidades de volumes maiores, o que acabou pesando sobre os preços da soja na CBOT.

Durante o final de semana, foram registradas precipitações mais pesadas nas províncias de Córdoba, Santa Fé, Entre Rios e Buenos Aires, o que foi muito bem-vindo. Contudo, a área mais ao norte da região produtora continuou com umidade restrita. Para os próximos 10 dias, as previsões indicam bons volumes de precipitação nas regiões central e norte do país, enquanto o sul deve registrar chuvas mais leves.

Mesmo com essa melhora do clima na Argentina, as dúvidas sobre os impactos positivos sobre as lavouras permanecem. A Bolsa de Buenos Aires divulgou mais uma piora das condições das lavouras do país até a última quarta-feira (dia 18), com apenas 3% das plantas classificadas em bom/excelente.

Intraday semanal - março/23 (CME)

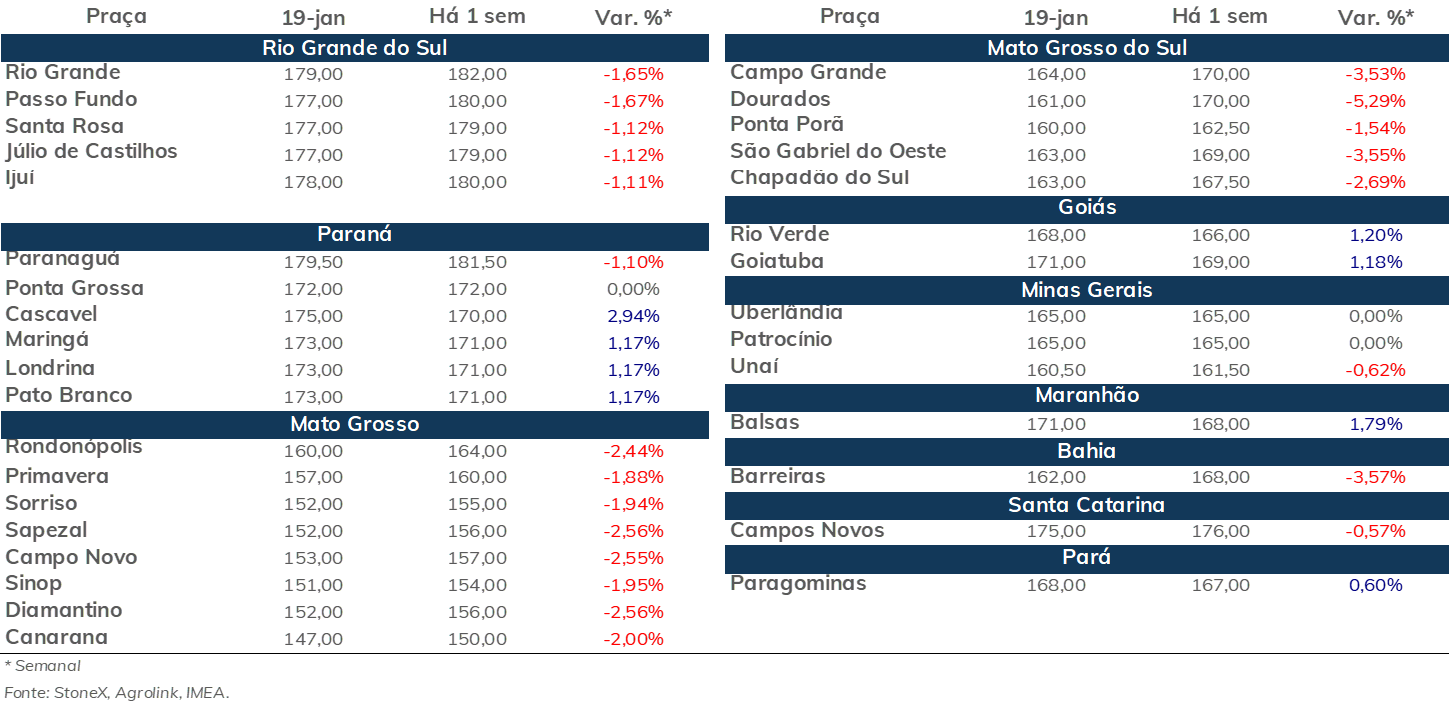

No Brasil, o final de semana também foi de chuvas em grande parte do país, com volumes maiores nas regiões central e norte. De qualquer forma, as precipitações também ocorreram nos estados do Sul, onde já há perdas devido ao clima mais seco nesta temporada. Destaca-se que as previsões indicam chuvas mais fracas para a região Sul, principalmente para o Rio Grande do Sul, nos próximos 10 dias.

De qualquer maneira, as perspectivas para a safra brasileira 22/23 se mantêm muito positivas, caminhando para um possível resultado acima das 150 milhões de toneladas. Na última sexta-feira (dia 20), a StoneX começou a divulgar seu acompanhamento de colheita, com a média nacional ficando em 2,3%, o que representa um atraso em relação ao registrado na mesma semana de 2022, em 6,6%.

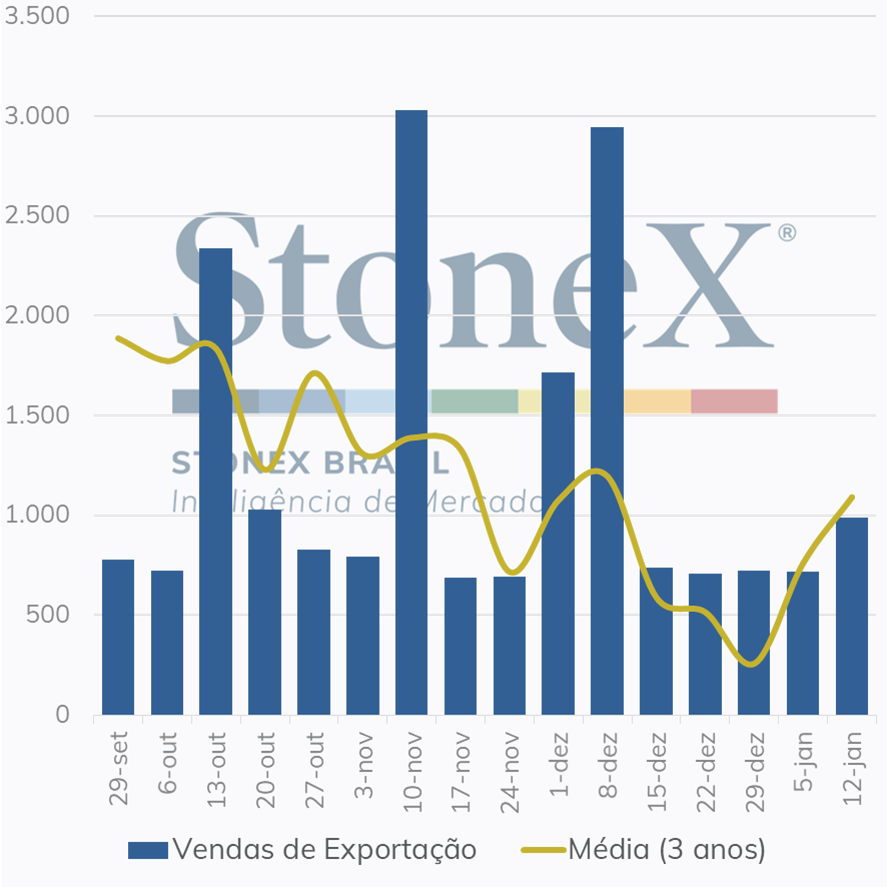

Mudando o foco para a demanda, as exportações dos EUA continuam no radar, num momento em que a colheita brasileira avança, o que vai fechando a janela dos maiores volumes embarcados do produto norte-americano.

As vendas de exportação do país na semana encerrada em 12/01 alcançaram 986,2 mil toneladas para a safra 22/23, volume no intervalo das estimativas, que iam de 600 mil a 1,2 milhão de toneladas. No acumulado, foram negociadas 45,4 milhões de toneladas, mais de 2 milhões acima do registrado nesse mesmo período um ano atrás, em 43,1 milhões. Desse total, 27,3 milhões de toneladas foram vendidas para a China.

Por outro lado, os embarques do país continuam atrasados no comparativo anual, tendo sido exportadas 31,7 milhões de toneladas, contra mais de 33 milhões no ano passado.

Vendas semanais de exportação - EUA (mil toneladas)

Quanto ao consumo interno norte-americano, as Associação Nacional de Processadores de Oleaginosas (NOPA, na sigla em inglês) divulgou o esmagamento do país em dezembro, que ficou em 4,83 milhões de toneladas, volume abaixo da medida das expectativas do mercado, em 4,98 milhões. Esse ritmo, considerando também os meses anteriores, indicaria um total do ano safra 22/23 entre 57,8 e 58 milhões de toneladas, enquanto a estimativa do USDA está em 61,1 milhões. Dessa forma, o processamento de soja no país precisará ganhar ritmo nos próximos meses.

Nesta semana que começa, o clima na América do Sul, principalmente na Argentina, deve continuar direcionando o mercado. Pelo lado da demanda, como a China está em seu feriado prolongado do Ano Novo Lunar, não se esperam movimentações significativas do país no mercado de soja.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights