Mercado Externo – Estados Unidos: misto. China e Europa: alta.

Campinas, 13 de fevereiro – O movimento é de cautela enquanto os agentes aguardam pelo índice de preços ao consumidor (CPI, sigla em inglês) dos EUA, a ser divulgado amanhã (14). Tal indicador é essencial para entender se a política monetária realizada pelo Federal Reserve está obtendo o efeito desejado, como também para sinalizar quais serão os possíveis caminhos que o órgão pode ter na sua próxima decisão.

No último domingo (12), um objeto que sobrevoava o território dos Estados Unidos foi derrubado, sendo o terceiro episódio na América do Norte em três dias. Em contrapartida, a China afirmou ter observado 10 vezes em que balões estadunidenses sobrevoaram o país desde janeiro do ano passado, sendo todas sem consentimento. Tais acontecimentos contribuem para um clima geopolítico tenso, chamando a atenção dos mercados e podendo reforçar o sentimento de cautela. Às 11h14min., os índices US 500 e US Tech 100 operavam em alta de, respectivamente, 0,10% e 0,37%, enquanto o índice US 30 estava em baixa de 0,02%.

No geral, o mercado chinês encontrou suporte no resultado de empréstimos em janeiro, divulgado na sexta-feira (10). De acordo com o banco central da China, o valor de novos empréstimos em janeiro foi de 4,9 trilhões de yuans, acima do volume de 4,2 trilhões de yuans projetados pelo The Wall Street Journal. Em dezembro, o valor tinha sido de 1,4 trilhão de yuans, assim, o montante de janeiro contribuiu para o entendimento de que a economia chinesa possui potencial de recuperação, o qual pode ser puxado por essa expansão de crédito. O índice CSI 300 apresentou alta de 0,91% em seu fechamento.

A Comissão Europeia divulgou o seu relatório trimestral contendo projeções para a economia da região, o que indicou uma expectativa de melhora para 2023. O reporte estima um avanço de 0,9% no Produto Interno Bruto (PIB) da região, valor maior do que os 0,3% projetados em novembro do ano passado. A justificativa para os números melhores está relacionada ao alívio da inflação nos últimos meses, o qual foi influenciado por custos mais baixos de energia. Alinhado com tal perspectiva, o órgão estima que a média da inflação na zona do euro em 2023 deve ser de 5,6%, melhor em relação a projeção anterior de 6,1%.

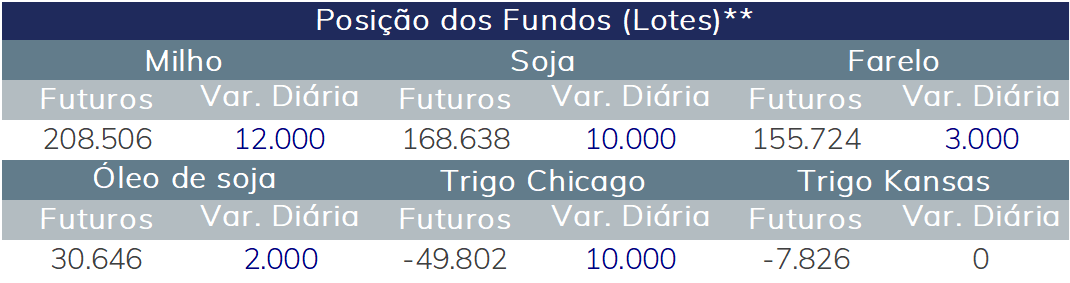

O mercado futuro de commodities de modo geral busca maior direcionamento para movimentos mais amplos na Bolsa de Chicago. O pregão noturno para a oleaginosa foi encerrado em campo negativo, ainda que com baixa variação. O cenário de seca na Argentina persiste, mas a safra brasileira exerce pressão sobre os preços, dada a perspectiva de oferta abundante.

A China revisou seu plano anual de política agrícola e rural, que tem guiado um planejamento maior para a autossuficiência alimentar do país. Durante 2023, é esperado um aumento na produção doméstica de soja através do aumento de área e variedades da oleaginosa.

O governo chinês pretende aumentar sua capacidade de produção doméstica de grãos em 50 milhões de toneladas, o que afetará diretamente agricultores americanos, trazendo incerteza pelo lado da demanda.

Milho em baixa

O milho obteve negociações moderadas nesta segunda-feira (13), em um pregão estável após uma sexta-feira agitada com notícias do Mar Negro.

No Brasil, perspectiva para a safra 2022/23 segue favorável, com ajustes positivos feitos pela Conab e USDA na semana passada. Para a Conab, são esperadas 123 milhões de toneladas, enquanto para o USDA a expectativa é de 125 milhões de toneladas.

No início do mês a StoneX divulgou suas estimativas e apontou um volume esperado de 129,88 milhões de toneladas para a safra de milho brasileira, ainda mais favorável.

Vale lembrar que ainda há espaço para revisões nas estimativas, dado que o atraso na semeadura e na janela ideal para a cultura podem alterar o rendimento das lavouras.

O trigo seguiu o movimento semelhante dos demais grãos, com poucas notícias do Mar Negro e baixa variação diária no encerramento do pregão em Chicago.

A produção de trigo soft da União Europeia esperada pela consultoria Strategie Grains foi elevada pelo segundo mês consecutivo, dado o bom crescimento da safra. São esperadas 129,7 milhões de toneladas na safra 2023/24, aumento de 400 mil toneladas em relação ao relatório de janeiro.

Além disso, a consultoria francesa também afirmou que espera forte concorrência com os grãos da Rússia e Austrália no comércio internacional, enquanto pelo lado da importação o trigo e o milho ucranianos devem continuar chegando à Europa.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights