- Fraco desempenho de vendas de exportação dos EUA;

- Aversão ao risco e pressão pelo lado financeiro da economia global;

- Ofertas vantajosas da Rússia.

- Permanência do alerta de seca nos EUA;

- Expectativa de redução na produção de trigo ucraniano 2023;

- Projeção de menor oferta do trigo ucraniano.

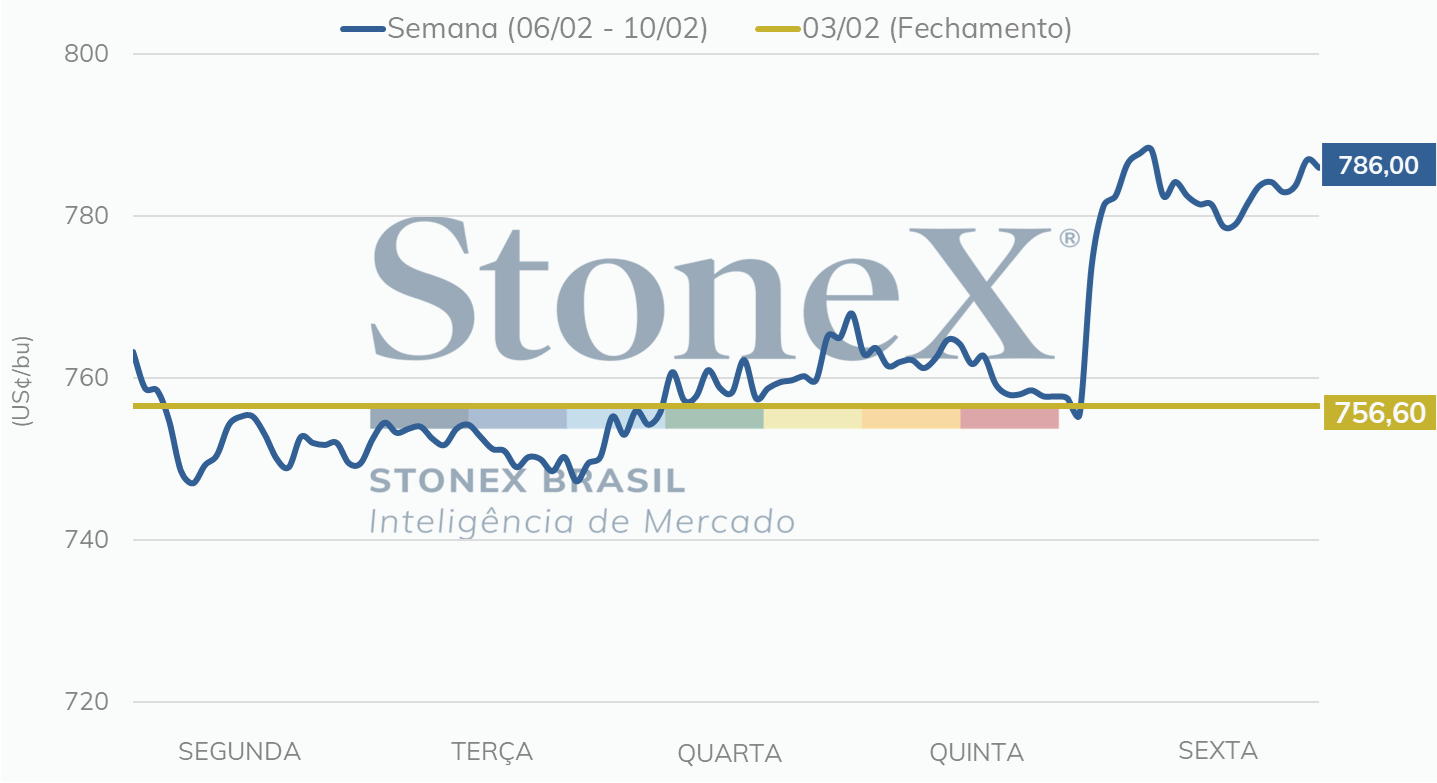

O mercado futuro de trigo obteve uma semana agitada com notícias do Mar Negro e novas incertezas sobre as relações globais para commoditites. Entre os dias 6 e 10 de fevereiro os preços obtiveram impulso expressivo na sexta-feira, o que foi decisivo para a variação semanal de 3,9%.

Intraday | Preço para o contrato de março/23– Chicago (USD cents/bushel)

Em mais uma semana, o ritmo para as inspeções de exportação dos EUA trouxe ânimo para o mercado, mas não foi suficiente para movimentar os preços. Foram reportadas 540 mil toneladas de trigo, frente a 440 mil toneladas na mesma emana do ano passado, de acordo com o USDA. No acumulado do ano comercial, o déficit anual é de 300 mil toneladas.

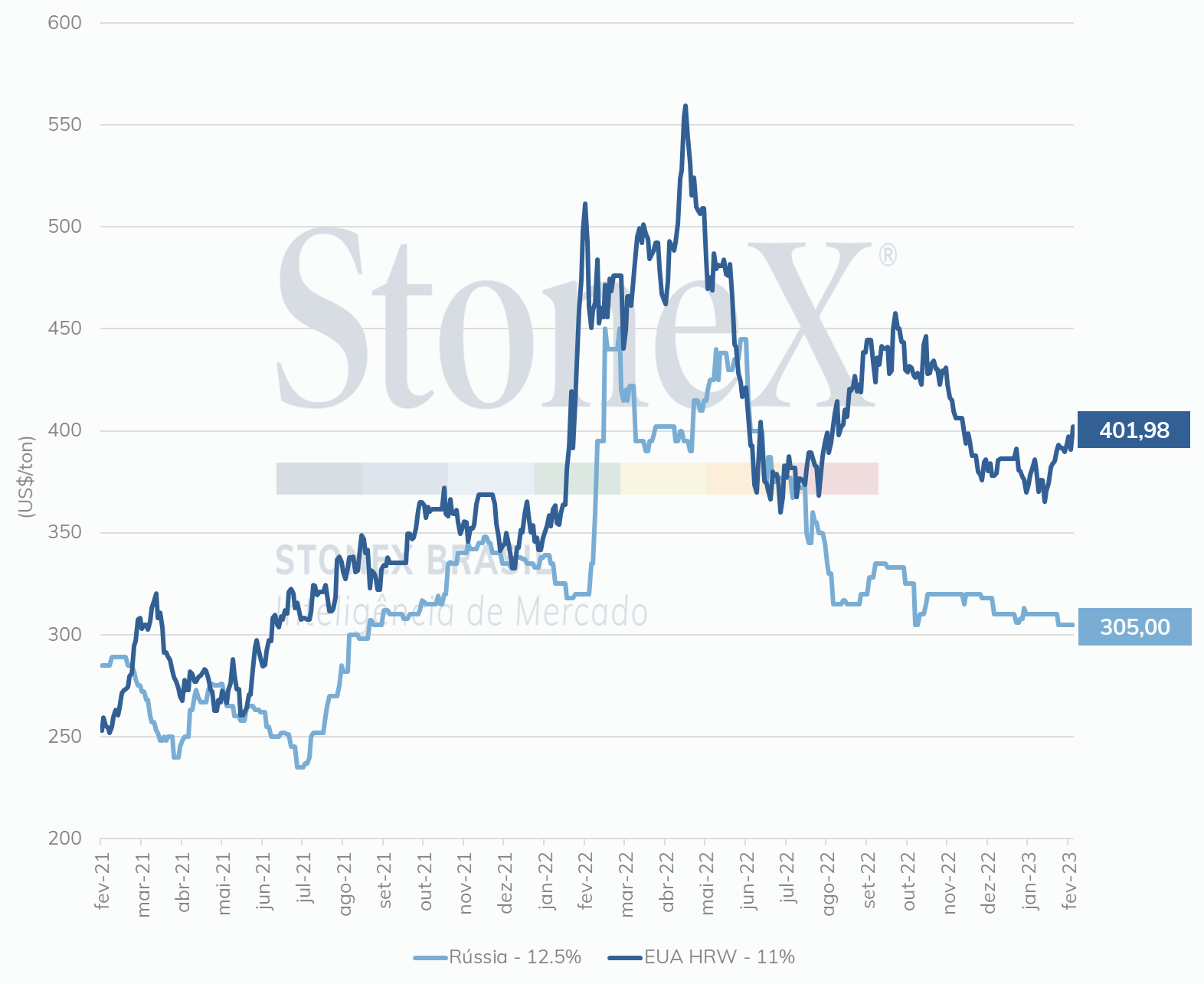

O preço do HRW FOB ainda persiste alto em relação ao russo, que se mantém vantajoso no comércio internacional cerca de USD 90/ton mais barato que o trigo americano.

Em semana de novas estimativas mensais do USDA, não houve surpresas para o trigo. Como esperado, não houve mudanças significativas no balanço de oferta e demanda dos Estados Unidos.

Para outros players importantes foram feitos ajustes que deixaram o balanço global mais confortável. A safra australiana obteve aumento de 1,4 milhão de toneladas em sua projeção, alcançando 38 milhões de toneladas.

A Rússia também sofreu revisão positiva para sua safra que já era indicada como recorde. Foi somado 1 milhão de toneladas a perspectiva do relatório de janeiro, o que também foi ponderado sobre as exportações, que foram ampliadas em 0,5 milhão de toneladas.

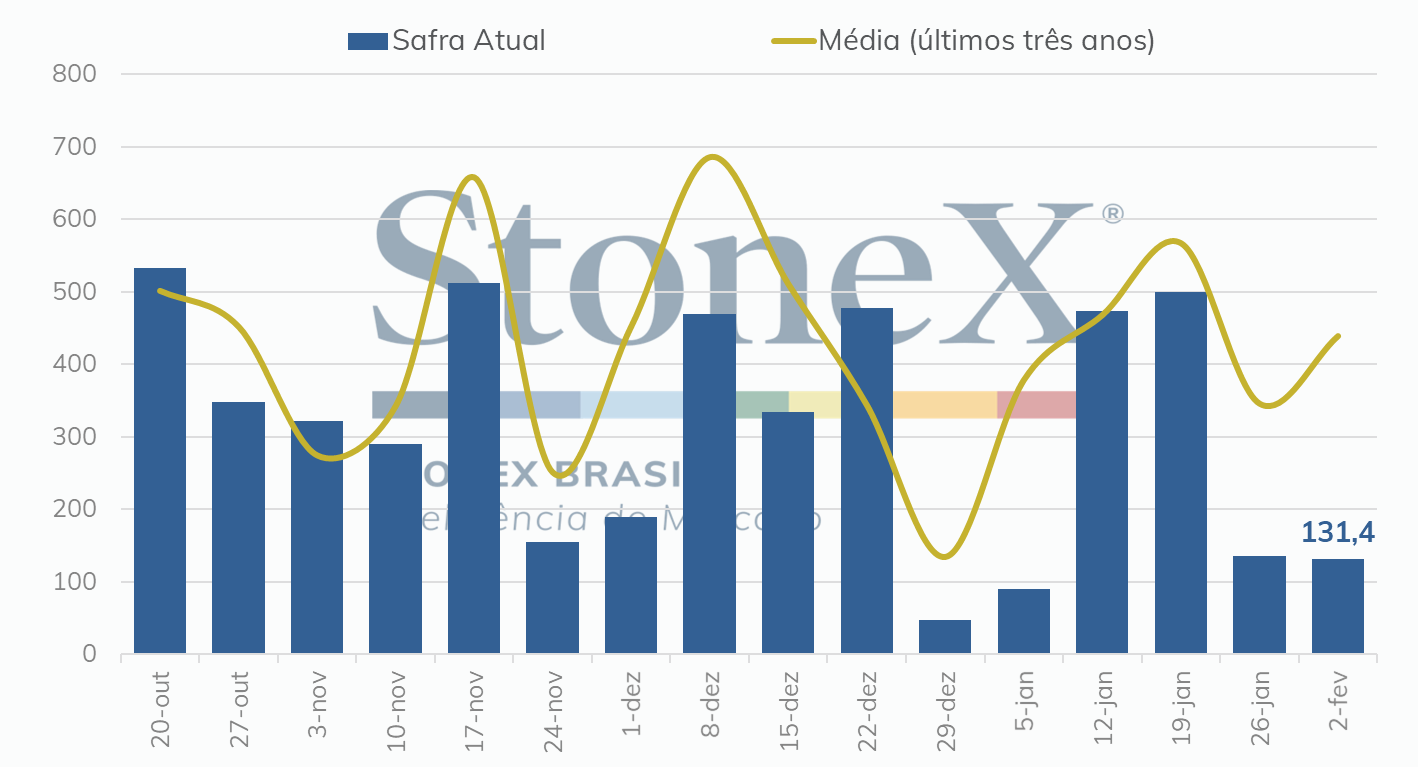

As vendas de exportação dos EUA seguem em linha com o esperado pelo USDA e atingiram volume de 131 mil toneladas na semana encerrada em 2 de fevereiro. Os compromissos agora são da ordem de 16,3 milhões de toneladas, 1 milhão abaixo do registrado para o mesmo período do ano passado.

Pelo lado da demanda, a Argélia abriu leilão para 400 mil toneladas e as ofertas russas são vantajosas para quase todo o volume.

A protagonista da semana foi justamente a Rússia, após enfatizar para a União Europeia e outras nações que as sanções às exportações russas sofreriam retaliação.

A declaração do governo russo anuncia que reduzirá a produção de petróleo em 0,5 milhão de barris por dia e que irá modificar o acordo de Iniciativa de Grãos.

Não é novidade que a Rússia já vinha dificultando o ritmo de inspeções de cargas no Mar Negro, como o próprio governo da Ucrânia vem denunciando.

Vendas de Exportação Semanais - EUA (mil toneladas)

O USDA diminuiu sua estimativa para o estoque final do trigo 2022/23 da União Europeia. Agora, são estimadas 11,06 milhões de toneladas, contra as 11,31 milhões esperadas no relatório de janeiro. A redução dos estoques finais foi puxada pela expectativa de maior consumo, como também de maior exportação.

O WASDE de fevereiro trouxe um maior consumo doméstico para o trigo europeu, avançando de 108,25 milhões projetados no mês passado, para 109 milhões de toneladas indicados nesse mês. Também se espera um maior resultado para as exportações, estando agora em 37 milhões de toneladas.

Além disso, os dados referentes às exportações do trigo europeu foram atualizados pela Comissão Europeia, trazendo novas informações até o dia 5 de fevereiro. Marcando a 32ª semana de exportações do ciclo 2022/23, o volume acumulado de trigo soft exportado foi de 19,04 milhões de toneladas, valor 6,71% maior em comparação ao mesmo período do ano passado.

Com os dados da semana anterior revisados para 18,87 milhões de toneladas, as exportações de trigo soft avançaram, entre os dias 29 de janeiro e 5 de fevereiro, cerca de 166,6 mil toneladas. As exportações do trigo duro acumularam 539,5 mil toneladas, sendo 10,4% superior ao observado no ciclo passado (488,4 mil toneladas).

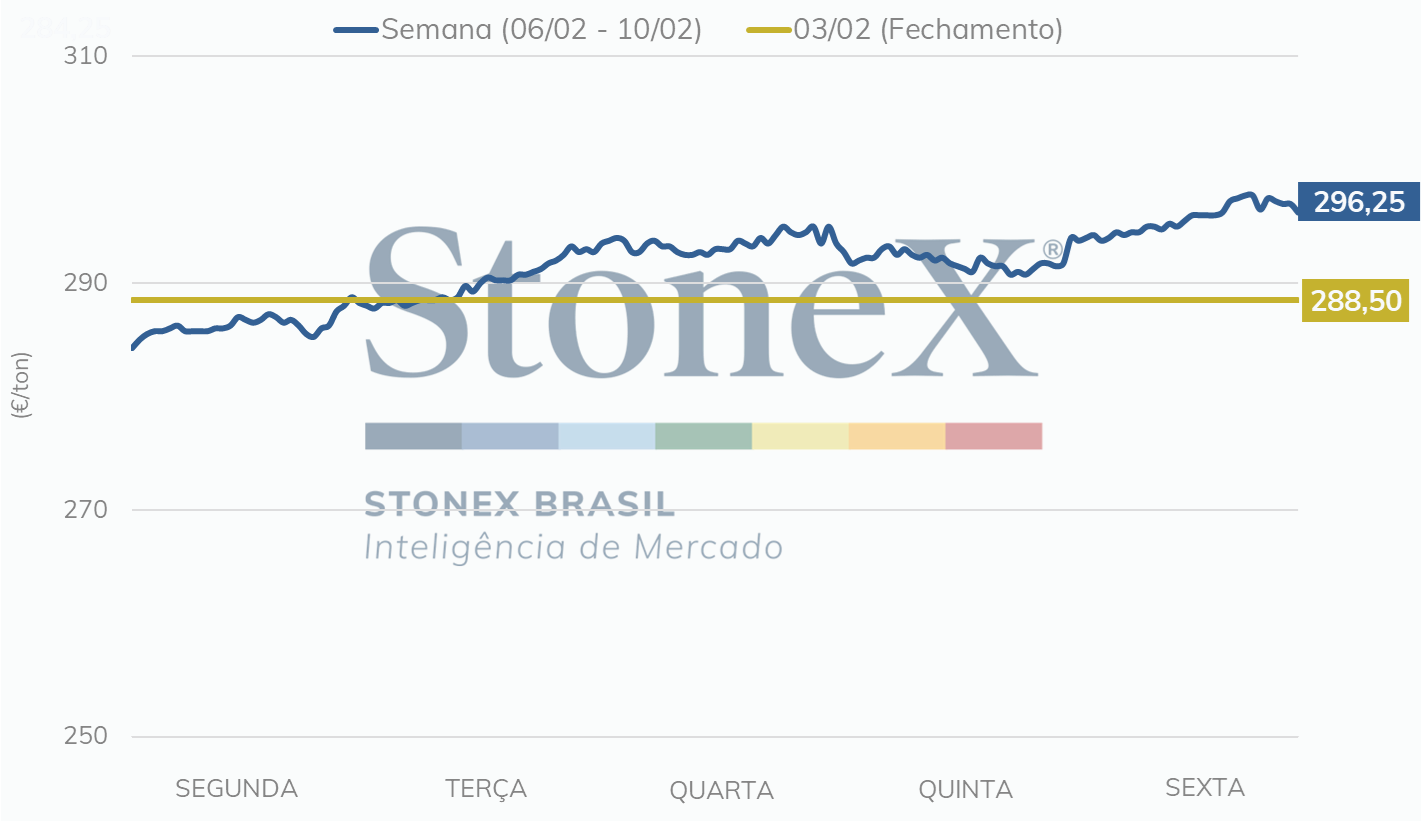

Intraday | Preço contínuo – Paris (EUR/tonelada)

Para a Rússia, o USDA elevou a produção do trigo 2022/23, de 91 milhões de toneladas esperadas no reporte de janeiro, para 92 milhões de toneladas em fevereiro. Contudo, apesar de tal aumento, o estoque final permaneceu inalterado.

Observou-se que o incremento na estimativa de produção foi compensado por maiores volumes na demanda pelo trigo russo. O órgão projeta um maior consumo doméstico e uma maior exportação, ambos recebendo o aumento de, aproximadamente, 500 mil toneladas. Assim, espera-se que o consumo atinja 45,5 milhões de toneladas, a as exportações cheguem à 43,5 milhões de toneladas – volume inferior às 46 milhões de toneladas projetadas pela consultoria IKAR.

Ainda assim, o mercado ficará atento aos impactos que os terremotos na Turquia podem trazer para a comercialização do trigo russo. Vale lembrar que a Turquia é uma importadora relevante para o mercado russo, assim, também é possível que os navios sejam redirecionados para outros portos.

Adicionalmente, o WASDE não trouxe muitas mudanças nas perspectivas para o mercado ucraniano. Um ponto que pode ser considerado positivo foi a redução dos estoques finais do país, de 4,71 milhões de toneladas no relatório de janeiro, para 4,21 milhões de toneladas no reporte atual.

A esperança de menor volume no estoque final se deve à uma melhora nas perspectivas de exportação. Agora, o USDA projeta que as exportações do trigo ucraniano atinjam 13,5 milhões de toneladas, contra as 13 milhões de toneladas esperadas anteriormente.

Preço FOB – contínuo (USD/tonelada)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights