Mercados Externos – Estados Unidos e China: alta. Europa: baixa.

Campinas, 28 de fevereiro – Com os dados macro sinalizando que as principais economias ainda apresentam uma atividade resiliente, o mês de fevereiro se encerra com expectativas de prolongamento dos apertos monetários.

A pequena esperança de que o Federal Reserve pudesse aliviar o seu aperto monetário parece ter enfraquecido. Agora, com a inflação estadunidense mostrando uma força maior do que o esperado pelo mercado, os agentes entendem que o Fed precisa continuar com uma postura agressiva para que a aceleração de preços seja contida. Hoje, às 12h, a Conference Board divulga a pesquisa de confiança dos consumidores para esse mês.

O economista-chefe do Banco Central Europeu (BCE), Philip Lane, afirmou à Reuters que a elevação de juros deve continuar até que a inflação da região se encaminhe para a meta de 2%. Apesar de ainda estar acima do patamar de 8%, Lane afirma que já é observado uma diminuição das pressões inflacionárias na região, mas que o aperto monetário deve continuar. O BCE já sinalizou que, em março, elevará a taxa em meio ponto percentual. Às 10h55min., o índice Stoxx 600 operava em baia de 0,11%.

O Instituto Nacional de Estatística (INE) da Espanha divulgou dados preliminares indicando que a inflação do país voltou a apresentar alta. No ano a ano, o mês de fevereiro exibiu um avanço de 6,1%, contra uma expectativa de +5,7%. Com isso, os preços ao consumidor espanhol aceleraram no período de um mês, visto que janeiro exibiu um aumento de 5,9% na comparação anual. O núcleo do índice, responsável por excluir preços voláteis como energia e alimentos, também acelerou: de 7,5% em janeiro, para 7,7% em fevereiro.

Por fim, a aceleração de preços na França também chamou a atenção dos mercados. O Instituto Nacional de Estatísticas francês (Insee) mostrou que o índice exibiu um aumento de 6,2% em fevereiro – contra o ano a ano de 6% verificado em janeiro. Na comparação mensal, a elevação foi de 0,9%, maior aos 0,4% mostrados em janeiro.

Para entender a saúde da economia chinesa, o mercado aguarda pela divulgação do Índice de Gerente de Compras (PMI) de serviços e da indústria, a ser divulgado pelo Instituto Nacional de Estatísticas da China (NBS) às 23h. Além disso, a S&P Global e Caixin também divulgam a sua estimativa para o PMI industrial, às 23h45min. O índice CSI 300 encerrou a sessão cotado em alta de 0,63%.

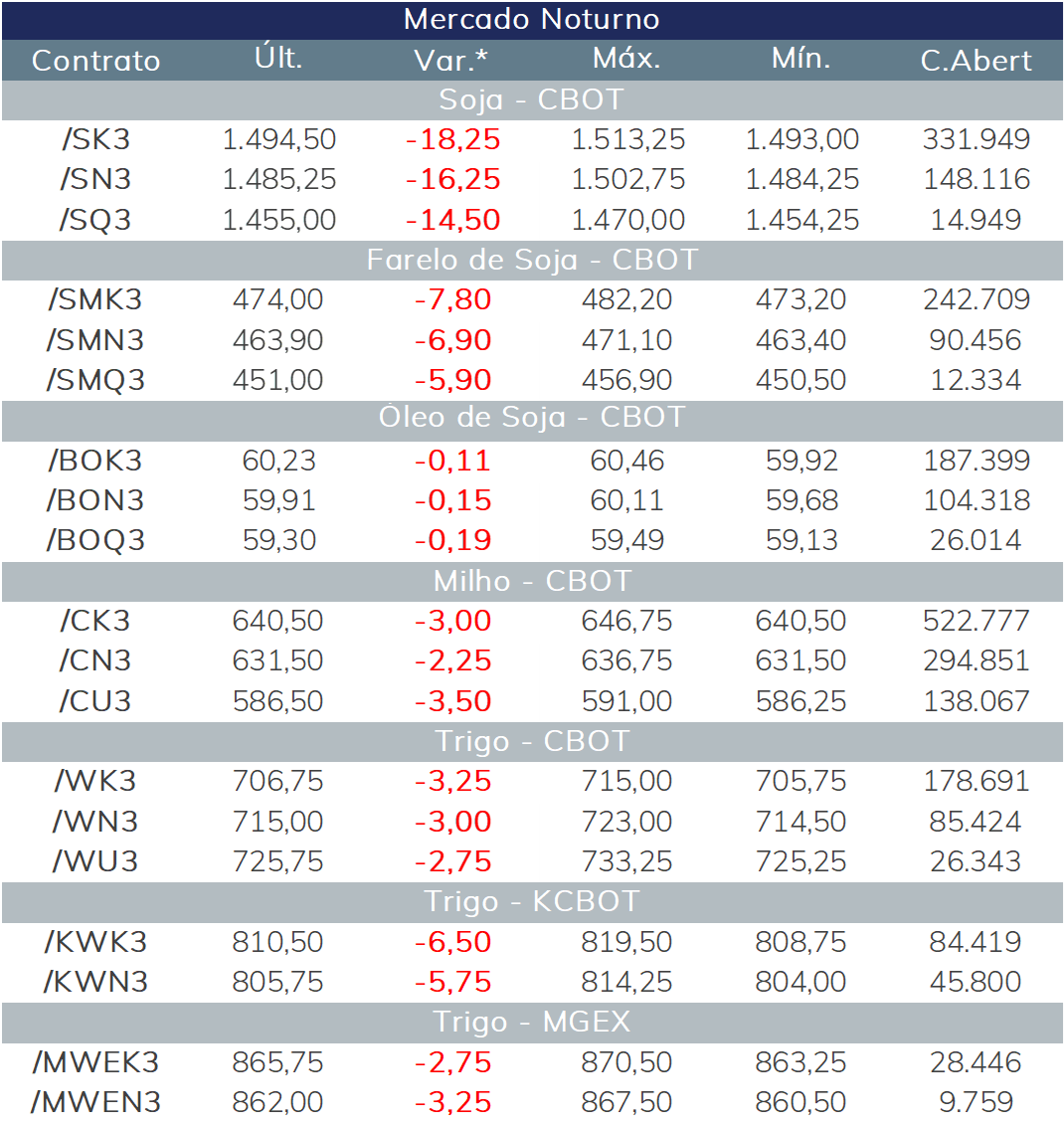

O mercado futuro de soja não conseguiu sustentar o aumento nos preços registrados no pregão noturno de ontem e hoje cede pressionado pelas fracas perspectivas de exportação dos Estados Unidos e expectativa de oferta abundante brasileira.

O USDA divulgará hoje os volumes de esmagamento de soja de janeiro de 2023 e os mercados esperam um indicativo maior do que o visto para dezembro, que foi abaixo do registrado para o período em outros anos, dado o inverno severo.

Milho em baixa

Assim como o complexo de soja e o trigo, os preços do milho cederam em Chicago. No caso do cereal, a pressão veio pelo lado da oferta, com uma maior produção esperada dos Estados Unidos e pelo lado do otimismo em relação a renovação do Acordo de exportações do Mar Negro na Ucrânia.

No Brasil, o clima continua como foco. Os preços futuros do milho responderão mais que o normal às previsões climáticas, dado que o rendimento ainda contém um grande prêmio de risco, principalmente se houve alguma mudança drástica no clima.

Em mais um pregão, Ucrânia e Rússia são o centro da atenção de traders. O ritmo de embarques no Mar Negro continua a todo vapor, o que gera um ambiente de otimismo para a renovação do Acordo Iniciativa de Grãos no mês de março e pressiona os preços em Chicago ao gerar expectativa de oferta favorável. Em fevereiro, os preços do trigo caíram cerca de 7%, marcando o quinto mês consecutivo de perdas para o trigo dos Estados Unidos.

Nos Estados Unidos, as condições atualizadas do trigo de inverno nas Planícies não foram suficientes para impulsionar os preços. Cerca de 19% da safra de trigo do Kansas, principal estado produtor, está classificada como boa/excelente, 2 pontos percentuais abaixo do relatado no mês passado, de acordo com o USDA.

Em Nebraska o cenário também foi de piora. Com queda de 3 pontos percentuais em relação ao mês anterior, cerca de 19% das lavouras de trigo de inverno do estado estão em condições boas/excelentes.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights