Mercados Externos – Estados Unidos, Europa e China: baixa.

Campinas, 24 de março – A sexta-feira se inicia com os agentes digerindo as falas da secretária do Tesouro dos Estados Unidos, Janet Yellen. Além disso, às 10h45min., será divulgado a projeção para o Índice Gerente de Compras (PMI, sigla em inglês) dos EUA referente ao mês de março.

Ontem (23), Yellen afirmou que, caso haja necessidade, os EUA estão prontos para tomar medidas contra outro estresse no sistema bancário do país. Em sua fala, a secretária do Tesouro buscou atrair a confiança dos agentes ao garantir a segurança dos depósitos bancários da população. Vale destacar que tal pronunciamento veio um dia após Yellen preocupar os mercados ao afirmar que não haveria nenhuma estratégia para assegurar os depósitos sem que o Congresso aprovasse.

O mercado europeu está atento à queda das ações do Deutsche Bank pelo terceiro dia consecutivo. Tal movimento está sendo observado após os swaps de inadimplência de crédito – uma maneira de proteção aos detentores de títulos de uma empresa contra uma possível inadimplência – exibirem um aumento nos últimos dias. Dessa forma, o cenário indica a maior aversão ao risco dos investidores, comprometendo o desempenho das ações do banco alemão – às 09h09min., as ações do Deutsche Bank operavam em baixa de -14,31%. Adicionalmente, o Banco Central Europeu se reúne hoje (24) com os líderes da União Europeia, a fim de discutir o panorama atual.

Sem novidades nos dados macroeconômicos, a China repercute os movimentos dos mercados estadunidense e europeu. O índice CSI 300 encerrou em baixa de 0,30%.

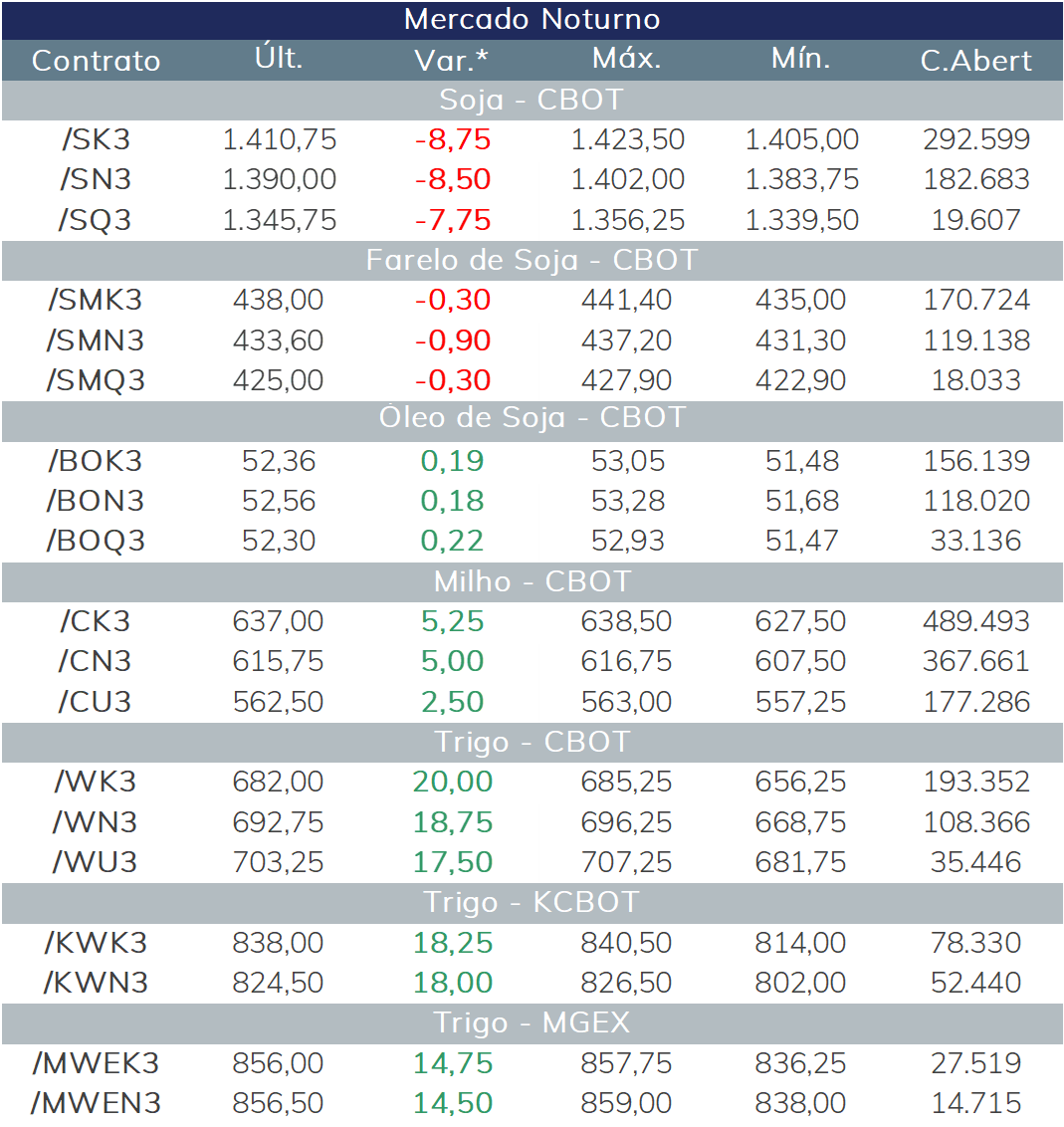

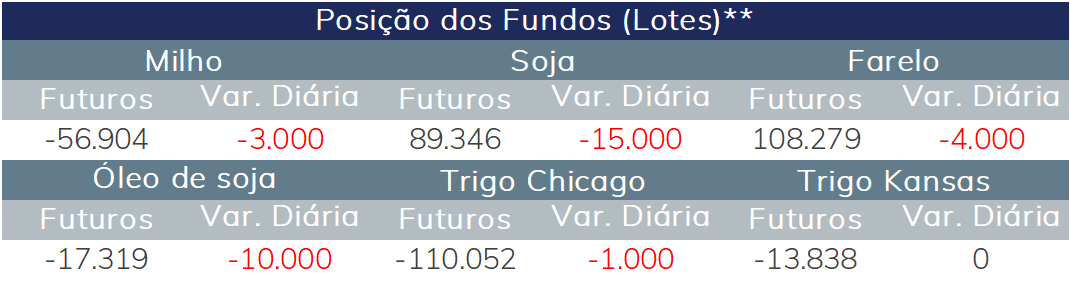

Os ursos continuam exercendo maior força em mais um pregão noturno para a soja. O lado financeiro global está sujeito a uma maior aversão ao risco com a turbulência bancária.

Além disso, a pressão pelo lado da oferta não é novidade. Os fundamentos continuam sem grandes mudanças, com uma safra brasileira recorde sendo esperada.

Ontem a Bolsa de Cereais de Buenos Aires publicou seu informe semanal sobre as lavouras argentinas e manteve suas estimativas para a soja em 27 milhões de toneladas (frente a 42,2 milhões de toneladas esperadas na estimativa inicial do ciclo). Chamou a atenção o aumento da expectativa de importações (+139%) em relação a safra anterior, com estimativa de 7,9 milhões de toneladas.

Milho em alta

O pregão noturno encontrou novo suporte e o movimento foi de variação diária positiva para os preços do milho. As compras chinesas nas últimas duas semanas mantiveram o ânimo dos preços durante a noite.

No relatório de vendas semanais da safra 2022/23 dos Estados Unidos divulgado ontem pelo USDA, cerca de 3,09 milhões de toneladas foram negociadas, um pico no histórico da safra, cujo principal comprador foi a China.

O trigo interrompeu uma sequência de cinco dias de perdas nos preços, causada pela renovação do Acordo Iniciativa de Grãos. Durante a noite, a Rússia anunciou que está considerando uma proibição de exportação de trigo e óleo de girassol em meio à queda dos preços. O objetivo é garantir a disponibilidade interna para caso os preços iniciem um movimento de alta abrupta.

Como sabemos, a Rússia é o maior país exportador mundial de trigo, logo a diminuição dos fluxos comerciais traria novamente problemas para a oferta de trigo, apesar da renovação do acordo que possibilita o escoamento de grãos da Ucrânia, 6° maior país exportador global.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights