Mercado externo: Estados Unidos e China: baixa. Europa: alta

Campinas, 06 de abril – A véspera de feriado se inicia com a repercussão sobre o setor de serviços estadunidense menos ativo do esperado, aumentando o receio dos agentes de uma possível recessão. Além disso, os mercados também esperam pela divulgação dos dados de payroll dos Estados Unidos amanhã (07), às 09h30min.

Ontem (04), o Instituto para Gestão de Oferta (ISM, sigla em inglês) divulgou o Índice de Gerente de Compras (PMI) para o setor de serviços dos EUA, indicando que o mês de março obteve 51,2 pontos, desacelerando dos 55,1 pontos relatados em fevereiro, além de ficar abaixo da projeção de 54,5 pontos. Com isso, apesar de se manter em território de expansão – a marca de 50 pontos separa a contração e a expansão – o setor de serviços exibiu uma desaceleração expressiva em um mês e, aliado do PMI industrial menor do que o projetado, reforçou o receio dos investidores de que os Estados Unidos possam exibir um período recessivo – pode ser necessário acompanhar as falas de membros do Fed para entender como isso pode impactar a decisão para os juros do país.

Enquanto esperam pelo relatório de payroll do mês de março, os agentes acompanham a atualização semanal dos dados de auxílio-desemprego dos EUA, divulgados pelo Departamento de Trabalho dos EUA De acordo com o órgão, os pedidos iniciais – quando há a entrada de pedidos pela primeira vez – foram de 228 mil na semana passada, desacelerando dos 246 mil revisados para a semana anterior. No entanto, vale destacar que o resultado veio acima da projeção de 200 mil pedidos, indicando que os pedidos de auxílio estão superando as expectativas dos agentes. Para os pedidos contínuos, a semana mostrou 1,823 milhão, superior à projeção de 1,699 milhão e do 1,817 milhão revisado para a semana anterior.

Na China, os dados para o Índice Gerente de Compras (PMI) calculado pela S&P Global/Caixin mostrou que a expansão do setor de serviços superou as expectativas dos agentes. Segundo a pesquisa, o índice passou de 55 pontos em fevereiro, para 57,8 pontos em março – o maior patamar desde novembro de 2020 –, mostrando um resultado próximo aos 58,2 pontos apontados pelos dados oficiais do Instituto Nacional de Estatísticas da China (NBS, sigla em inglês). Com isso, o resultado de março ficou acima da projeção de 54,8 pontos, sendo influenciado pela reversão das medidas restritivas e condições operacionais melhores, segundo o Caixin.

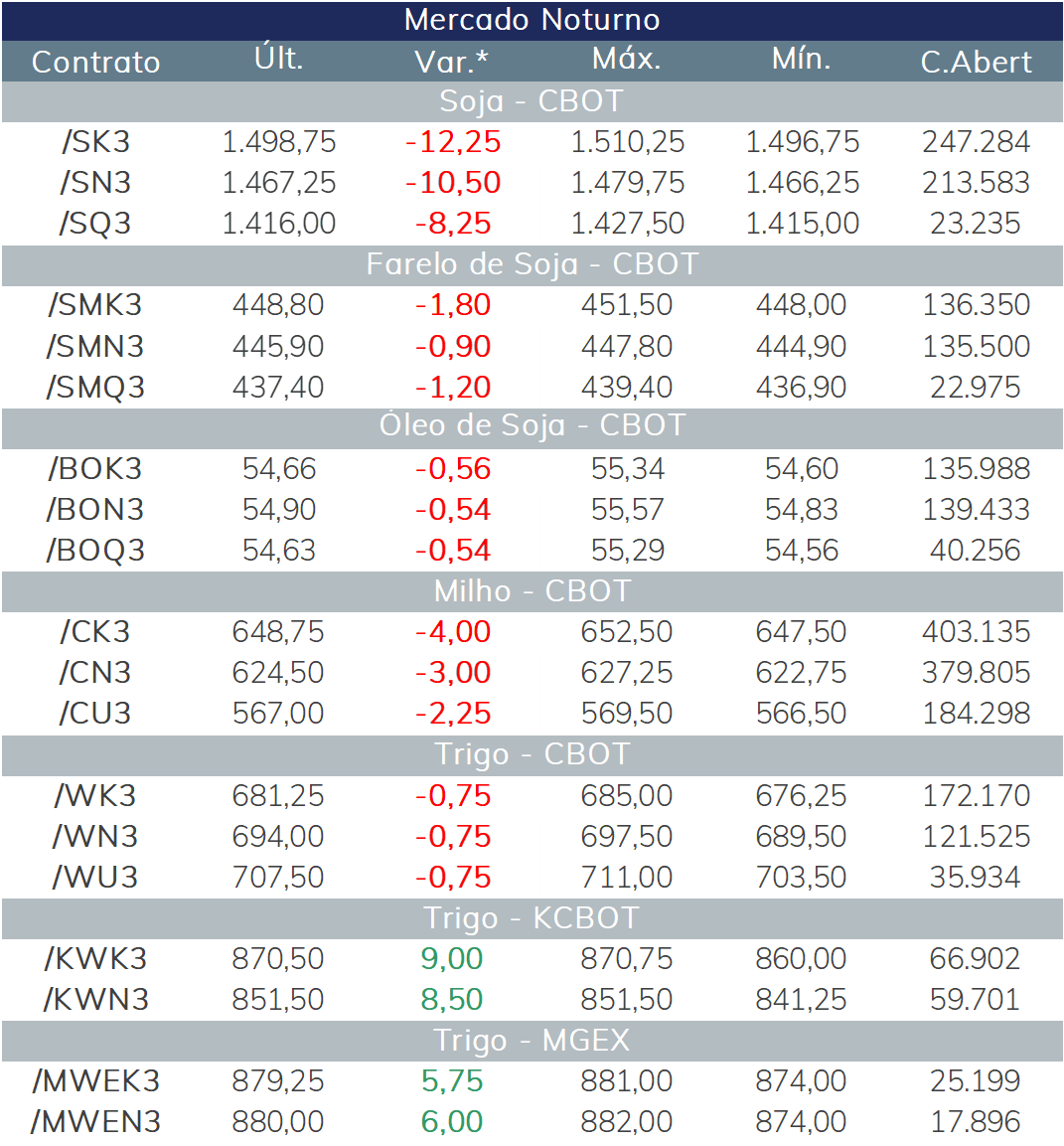

Os fundamentos predominam no pregão noturno que fecha a véspera do feriado com variação diária negativa. O progresso da colheita no Brasil e as previsões climáticas favoráveis nos EUA para o final do mês levaram a uma rodada de vendas técnicas hoje.

Na próxima terça-feira o USDA divulgará suas estimativas mensais para a oferta e demanda globais, podendo trazer algum movimento maior para os preços.

Além disso, o mercado continua absorvendo os primeiros resultados da nova rodada do dólar soja na Argentina e segue monitorando o clima nos Estados Unidos, ambos elementos de pressão neste momento.

Milho em baixa

Os preços do milho também sofreram queda, mas essa tendência pode ser revertida após os dados de exportação dos Estados Unidos. Cerca de 125 mil toneladas de milho foram registradas, mas sem indicar os destinos referentes à safra 2022/23.

De acordo com a Agência de Administração de Informações sobre Energia dos EUA, a produção de etanol na semana encerrada em 31 de março permaneceu inalterada em relação à da semana anterior, com volume de 1,003 milhão de barris por dia, contribuindo para uma redução nos estoques de etanol de 2% na semana passada.

Os preços do trigo foram mistos e traders continuam atentos às exportações da Rússia e da Ucrânia, assim como às condições das safras dos EUA.

É válido recordar que os produtores dos EUA plantaram no outono passado na região do Hemisfério Norte, obtendo a maior área de trigo de inverno dos últimos 8 anos. Entretanto, boa parte dessa área está em péssimas condições devido à seca, o que pode não trazer o retorno esperado sobre a maior semeadura.

De acordo com o USDA, cerca de 28% da safra de trigo de inverno dos EUA estava em condições boa ou excelente até 2 de abril, queda já aparente em relação aos 30% do mesmo período de 2022.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights