Para a soja, o USDA não trouxe alterações no balanço de oferta e demanda dos EUA, mesmo após o relatório de posição trimestral dos estoques em 01/03 ter indicado um volume disponível mais baixo, o que deve resultar em corte da produção 22/23, no futuro.

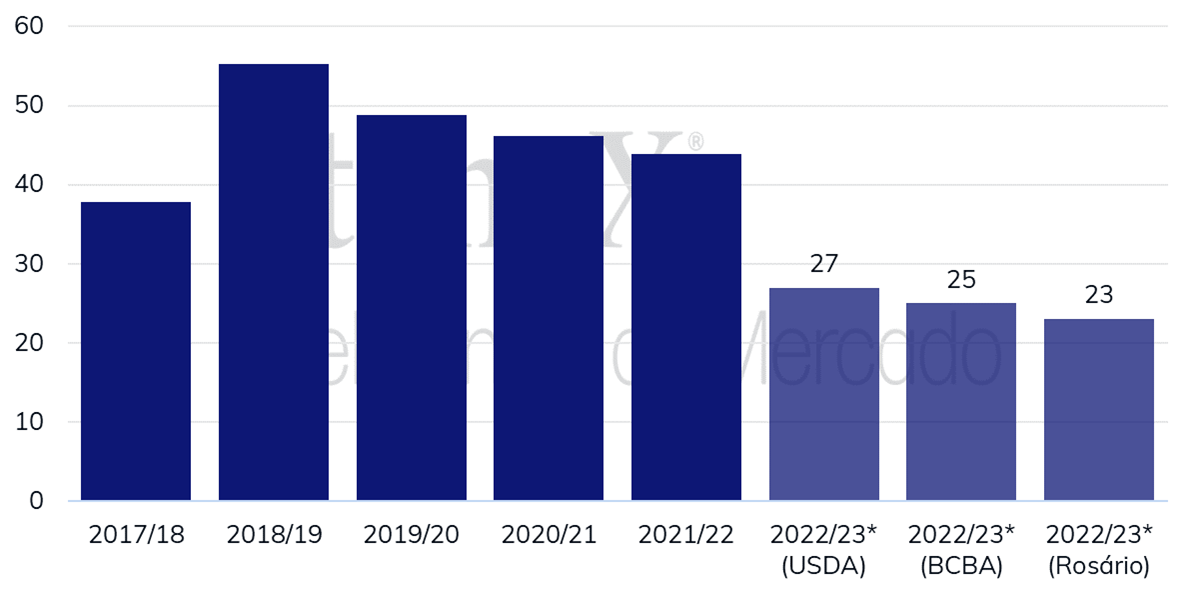

Já para a safra da América do Sul, o Departamento elevou a produção brasileira para 154 milhões de toneladas, 1 milhão acima do divulgado em março. Para Argentina, o USDA trouxe um corte significativo na produção 22/23, que passou de 33 para 27 milhões de toneladas, volume ainda acima das 25 milhões estimadas pela Bolsa de Cereais de Buenos Aires (BCBA) e pela Bolsa de Rosário, que divulgou nesta quarta-feira (dia 12) mais uma redução da produção de soja do país, ficando em apenas 23 milhões de toneladas.

Diante desse cenário, mesmo com o recorde de produção no Brasil contrabalançando as perdas na Argentina, o balanço mundial de oferta e demanda de soja não está exatamente folgado, com a produção superando o consumo em menos de 4 milhões de toneladas, segundo o USDA. Contudo, as preocupações pelo lado da demanda acabam limitando os fatores de suporte para os preços da oleaginosa (com destaque para a quebra argentina).

Há preocupações com o desempenho econômico ao redor do mundo e principalmente com a China. O país asiático é o maior consumidor e importador de soja e, além de uma economia mais fraca como um todo, as margens de esmagamento da soja têm ficado no vermelho constantemente, há perspectivas de redução da produção de carne suína devido aos surtos recentes de peste suína africana que resultaram no abate de animais incluindo matrizes, além do esforço do governo em reduzir a participação do farelo de soja nas rações. De qualquer maneira, a China continuará dependendo totalmente da soja importada, havendo dúvidas quanto aos impactos de todas essas questões sobre o volume demandado externamente.

Argentina | Produção de soja (milhões de toneladas)

Milho

No caso do milho, o Departamento praticamente não alterou o balanço da safra 22/23 norte-americana. Pelo lado da oferta, a única mudança foi o leve recuo de 250 mil toneladas nas importações, para 1,02 milhão, que foi compensado pela contração de mesmo volume no uso do cereal para Alimentação, Sementes e Indústria.

Com isso, os estoques finais da safra 22/23 dos EUA permaneceram estimados em 34 milhões de toneladas, 500 mil toneladas acima da média das expectativas do mercado, o que pouco impactou os futuros do cereal em Chicago.

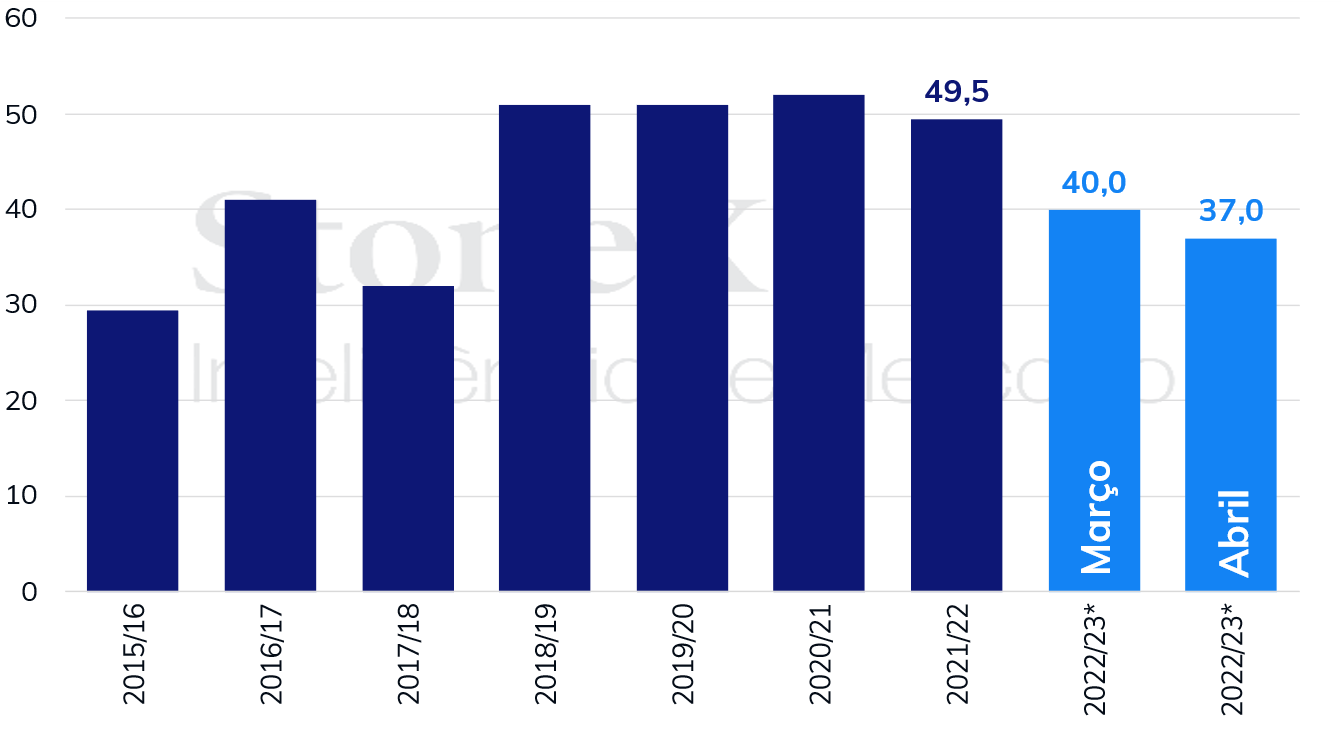

Para os demais players, vale destacar o corte de 3 milhões de toneladas na produção argentina, para 37 milhões, variação em linha com o esperado pelo mercado. Em função da menor disponibilidade do cereal no país sul-americano, as exportações foram também reduzidas em 3 milhões de toneladas, para 25 milhões.

O Departamento declarou que a redução na safra argentina foi motivada pelas altas temperaturas observadas em março, que prejudicaram o desenvolvimento do milho plantado tardiamente, apesar das chuvas observadas recentemente, e que novos cortes não estão descartados. O número do USDA está acima do estimado pela Bolsa de Cereales (36 milhões de toneladas) e da Bolsa de Rosário, que no último dia 12 de abril reduziu sua previsão de 35 para 32 milhões de toneladas.

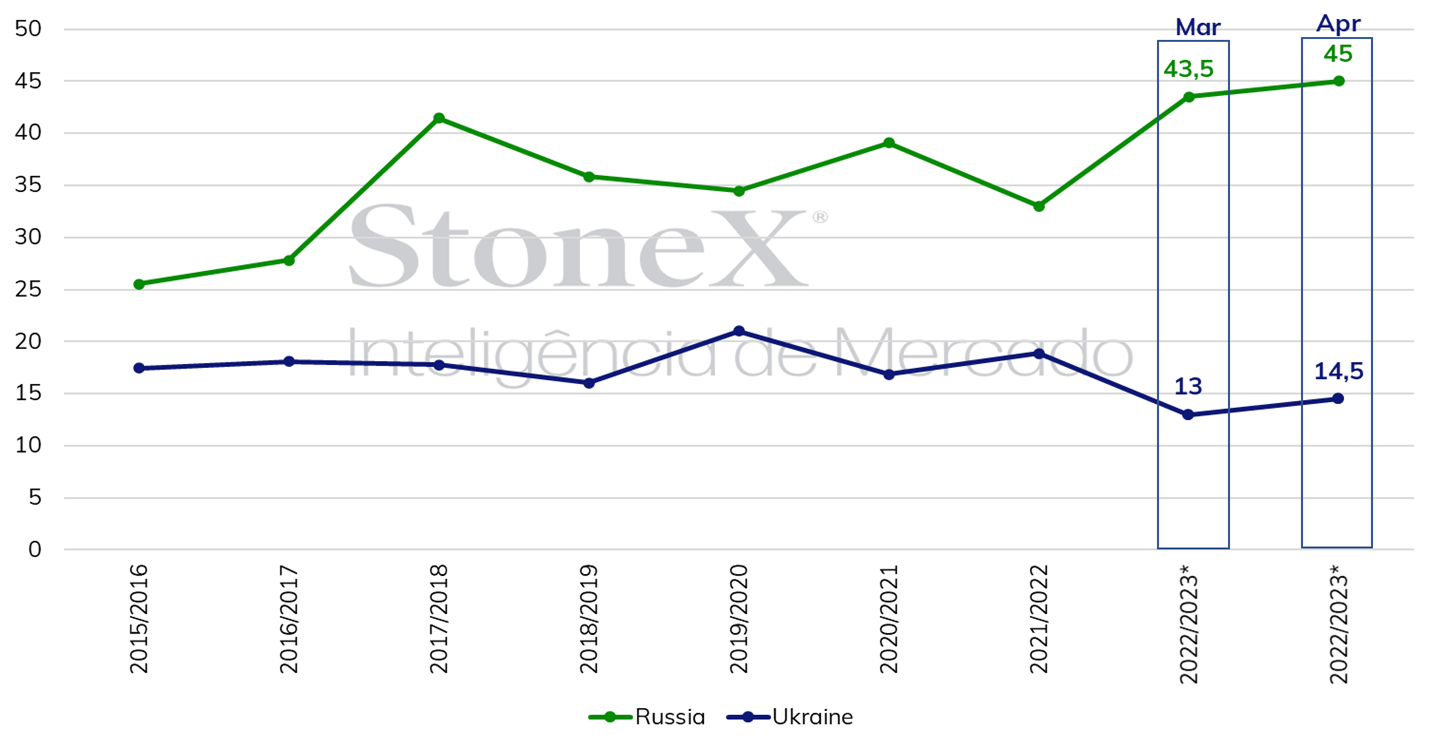

Em relação aos demais players, vale destacar o aumento nas exportações ucranianas, em 2 milhões de toneladas, para 25,5 milhões, e russas, em 800 mil toneladas, para 4,1 milhões, compensando parcialmente a redução dos embarques argentinos. Apesar de o mercado esperar que o USDA fosse aumentar a produção brasileira para 126 milhões de toneladas, seu número foi mantido em 125 milhões.

Pelo lado dos importadores, a produção da União Europeia foi reduzida em 1,2 milhão de toneladas, para 53 milhões, estimulando as importações do bloco, que aumentaram em 1 milhão de toneladas, para 24,5 milhões. Em meio a essas alterações, os estoques finais mundiais recuaram de 296,5 para 295,4 milhões de toneladas, não muito distante da média das estimativas do mercado (295 milhões de toneladas).

Argentina | Produção de milho (milhões de toneladas)

Exportação de trigo (milhões de toneladas)

Fonte: USDA. Elaboração: StoneX. *Estimativa.

Algodão

Para o algodão, o WASDE de abril trouxe atualizações significativas ao mostrar uma menor exportação e maior oferta global, no entanto, ainda assim as cotações da pluma se mostraram resilientes com a divulgação.

Apesar de indicar um consumo mundial ligeiramente maior ao estimado anteriormente – +20 mil toneladas, estando agora em 23,99 milhões de toneladas –, a expectativa de maior produção implicou no considerável aumento de 180 mil toneladas para os estoques finais, os quais estão estimados em 20,03 milhões de toneladas. Além de representar um aumento em relação ao WASDE de março, vale destacar que a revisão indica uma variação anual de +6,7%, visto que em abril de 2022 o número para a safra 2021/22 era de 18,77 milhões de toneladas.

No entanto, o mercado parece ter dado maior importância aos números dos Estados Unidos, os quais foram em direção oposta às estimativas para o âmbito global. A projeção de exportações do país recebeu um incremento de 44 mil toneladas, sendo projetadas agora 2,66 milhões de toneladas exportadas. Em paralelo a esse aumento, a manutenção da produção estadunidense influenciou o recuo de 4,7% dos estoques finais que, junto das significativas vendas de exportação mostradas nos últimos relatórios do USDA, contribuiu para adicionar um pequeno alívio no sentimento dos agentes quanto à demanda pela pluma do país.

Em relação à safra brasileira, o USDA reduziu em 65 mil toneladas a sua projeção para produção, estando agora em 2,83 milhão de toneladas. Contudo, o recuo do volume não implicou em estimativas menores para os estoques finais brasileiros, que sofreram um aumento de 1,8%, projetados em 3,16 milhões de toneladas. Tal acréscimo está relacionado à diminuição de 120 mil toneladas das exportações (-7,1%), que devem totalizar 1,56 milhão de toneladas de acordo com o órgão. Assim, o reporte indicou que a expectativa de enfraquecimento das exportações brasileiras mais que compensou a contração da produção estimada, levando à maior disponibilidade final da commodity brasileira.

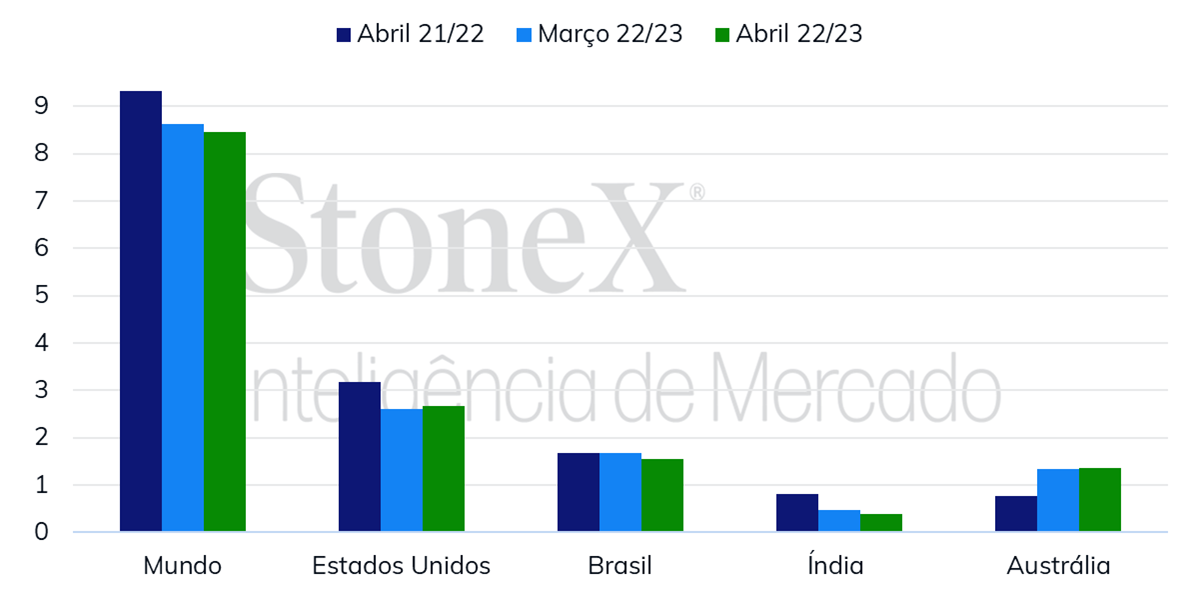

Por fim, o menor volume de importação de alguns dos principais players do mercado contribuiu para a redução das importações globais esperadas. Tal revisão foi influenciada pela diminuição de, aproximadamente, 50 mil toneladas da China, 70 mil toneladas de Bangladesh e 40 mil toneladas da Turquia. Com isso, o WASDE de abril reduziu a sua projeção global para a pluma importada em 160 mil toneladas, o que indica uma menor demanda pela commodity da safra 2022/23.

Mundo | Exportações de algodão (milhões de toneladas)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights