- Perspectiva favorável para a produção brasileira;

- Aumento da área de milho nos EUA;

- Queda no ritmo de embarques e de vendas dos EUA.

- Apreensão envolvendo acordo de exportação de grãos pelo Mar Negro;

- Preocupação com plantio em áreas da Grande Planície dos EUA;

- Condições ruins na Argentina e atraso no ritmo da colheita.

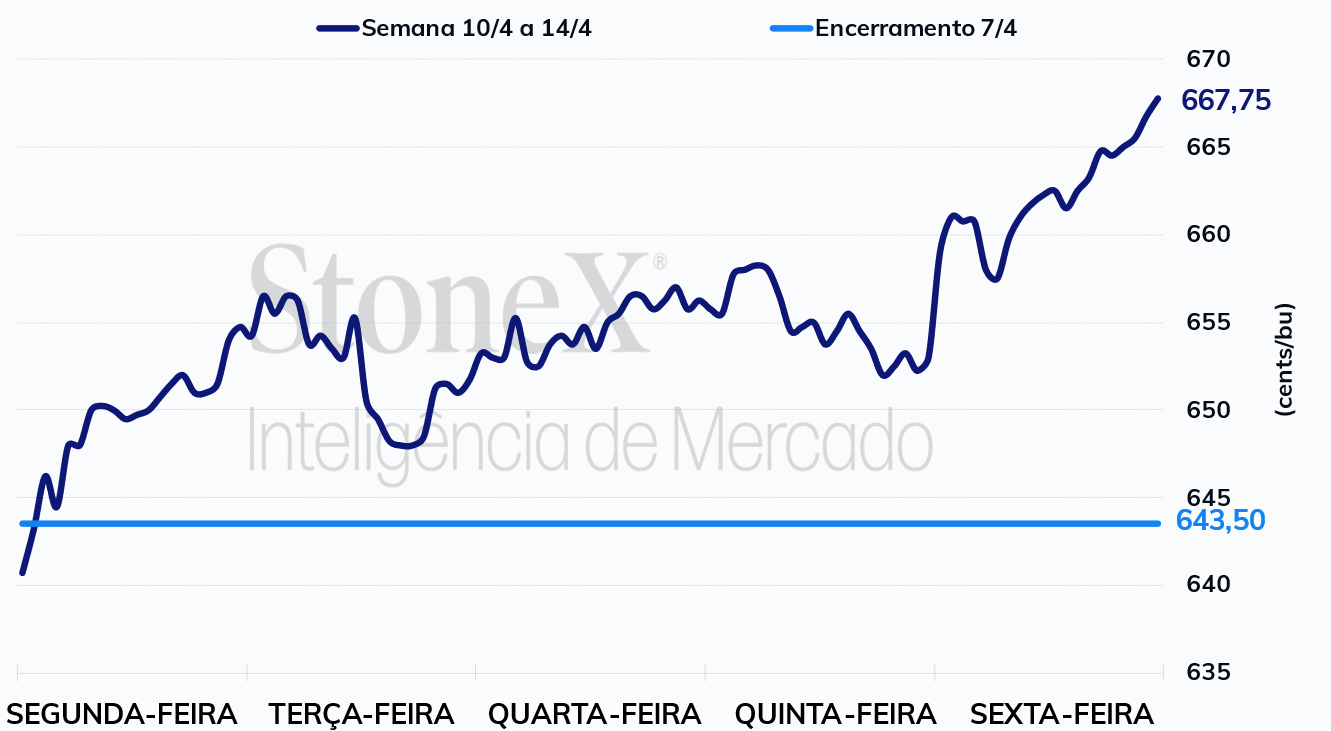

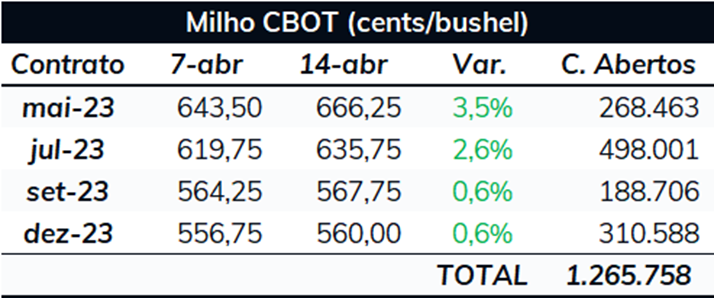

Na última semana, os futuros do cereal em Chicago voltaram a avançar, com o Maio/23 finalizando a sexta-feira (14/abr) cotado a 666,25 cents/bu, uma valorização de 22,75 cents/bu na semana, ou 3,5%. Apesar do enfraquecimento do ritmo de embarques e de vendas dos EUA, futuros do milho avançaram em meio às ameaças por parte da Rússia de encerramento do acordo de exportação de grãos pelo Mar Negro.

Intraday (15 min) contrato de maio/23 (CBOT)

Déficit dos embarques em relação à temporada 2021/22 amplia. De acordo com o divulgado no Relatório de Inspeção de Exportações do USDA, os EUA embarcaram 805,2 mil toneladas na semana encerrada em 6 de abril, 293,3 mil toneladas a menos que uma semana antes e quase 700 mil abaixo do registrado na mesma semana do ano passado. Desse modo, o país ampliou o déficit dos embarques acumulados em relação à temporada 2021/22, de 11,2 para 11,9 milhões de toneladas. Até o dia 6 de abril, os EUA exportaram 20,2 milhões de toneladas de milho.

Progresso do plantio fica abaixo do esperado, mas acima da média. Na segunda-feira (10), o USDA divulgou seu Relatório de Acompanhamento de Safra. O Departamento reportou que o plantio de milho nos EUA atingiu 3% até o dia 9 de abril, 2 p. p. abaixo do esperado pelo mercado, mas acima da média de 5 anos para o mesmo período (2%). Ao longo da última semana, foi registrado um padrão climático bastante favorável para o avanço dos trabalhos de campo no Meio-Oeste. Com isso, o mercado aguarda por um expressivo progresso no percentual plantado que será divulgado hoje (17). Apesar desse otimismo para parte expressiva do cinturão do milho, o mercado ainda se preocupa com a cobertura de neve nas Grandes Planícies. Por mais que a área coberta nas Dakotas e em Minesotta tenha reduzido consideravelmente na última semana, e sem causar inundações, os agentes têm acompanhado de perto as condições na região, visto que porção do estado ainda está coberta por neve e os modelos climáticos indicam que chuvas atingirão as Grandes Planícies nesta semana, o que poderá atrasar o avanço da semeadura, levantando preocupações sobre plantio impedido, especialmente nas Dakotas e em Minnesotta.

Produção de etanol nos EUA recua, mas estoques se mantêm estáveis. De acordo com os dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol recuou para 959 mil barris por dia (mbpd) na semana entre 1º e 7 de abril, uma contração de 44 mbpd no comparativo semanal e 36 mbpd abaixo da média de 5 anos para o mesmo período. Já os estoques do biocombustível permaneceram praticamente estáveis, em 25,13 milhões de barris, apenas 8 mil barris a menos que uma semana antes. É verdade que os estoques estão 1,3 milhão de barris abaixo do observado no dia 10 de março – maior patamar dos estoques desde março de 2022 –, mas estão 1,6 milhão de barris acima da média de 5 anos para o período.

USDA faz novos anúncios de vendas flash para a China. Na última semana, o USDA anunciou um total de 709 mil toneladas em vendas flash para a China, sendo que desse total 437 mil toneladas são para entrega em 2022/23 e 272 mil para entrega em 2023/24. O anúncio dessas vendas flash ajudou a compensar a pressão causada pelo ritmo enfraquecido dos embarques norte-americanos.

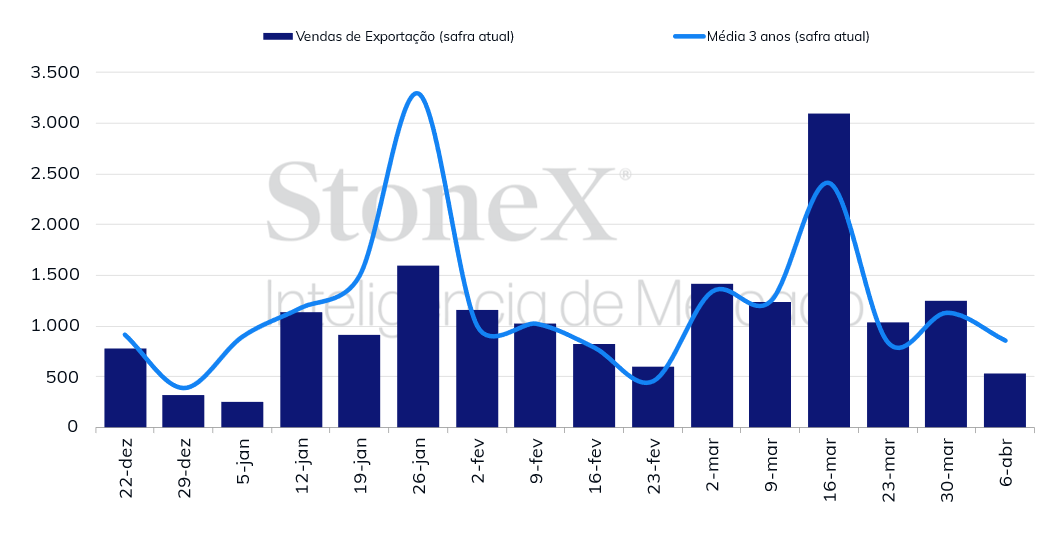

Déficit do volume de vendas de exportação em relação à temporada passada volta a ampliar. Em seu Relatório de Vendas de Exportação, o USDA reportou que as vendas líquidas norte-americanas totalizaram 527,7 mil toneladas na semana encerrada em 6 de abril, 718,9 mil toneladas a menos que uma semana antes, 805,2 mil toneladas inferior ao registrado no mesmo período de 2022 e 263,3 mil abaixo da média de 5 anos. Com isso, as vendas acumuladas avançaram para 37,7 milhões de toneladas, mas o déficit em comparação com a temporada 2021/22 passou de 17,2 milhões de toneladas para 18 milhões.

Vendas semanais de exportação - EUA (mil toneladas)

WASDE não traz grandes surpresas. No dia 11 de abril, o USDA divulgou seu relatório mensal de O&D. No caso do milho, o relatório foi considerado tranquilo, não trazendo nenhuma grande surpresa para o mercado. O Departamento praticamente não alterou o balanço da safra 22/23 norte-americana. Pelo lado da oferta, a única mudança foi o leve recuo de 250 mil toneladas nas importações, para 1,02 milhão, que foi compensado pela contração de mesmo volume no uso do cereal para Alimentação, Semente e Indústria. Com isso, os estoques finais da safra 22/23 dos EUA permaneceram estimados em 34 milhões de toneladas, 500 mil toneladas acima da média das expectativas do mercado, o que pouco impactou os futuros do cereal em Chicago.

USDA reduz produção argentina de milho. Para os demais players, vale destacar o corte de 3 milhões de toneladas na produção argentina, para 37 milhões, variação em linha com o esperado pelo mercado. Em função da menor disponibilidade do cereal no país sul-americano, as exportações foram também reduzidas em 3 milhões de toneladas, para 25 milhões. O Departamento declarou que a redução na safra argentina foi motivada pelas altas temperaturas observadas em março, que prejudicaram o desenvolvimento do milho plantado tardiamente, apesar das chuvas observadas recentemente, e que novos cortes não estão descartados. O número do USDA está abaixo do estimado pela Bolsa de Cereales (36 milhões de toneladas) e da Bolsa de Rosário, que no último dia 12 de abril reduziu sua previsão de 35 para 32 milhões de toneladas. A equipe de Inteligência de Mercado da StoneX elaborou uma matéria especial aboradando as principais alterações feitas nos balanços de Soja, Milho, Trigo e Algodão. Clique aqui para acessar o material completo.

Condições da safra argentina pioram novamente. A Bolsa de Cereales de Buenos Aires informou que 6% das lavouras do cereal argentino se encontrava em condição boa/excelente no dia 12 de abril, recuo de 1 p.p. no comparativo semanal e 14 p.p. abaixo do registrado na mesma semana de 2022. A colheita do cereal no país atingiu 12,7%, um avanço de 2,3 p. p. Contudo, o ritmo segue abaixo do observado na temporada passada (19,4%) e da média de 5 anos (23,8%).

CONAB promove leves aumentos na produção brasileira de milho. No último dia 13 de abril, a CONAB divulgou seu relatório mensal de O&D. No caso to milho, a produção total foi elevada marginalmente, para 124,88 milhões de toneladas, motivada por pequenos ajustes positivos na 1ª e na 2ª safra. Clique aqui para acessar o relatório completo.

Preocupação com a continuidade do acordo de exportação de grãos pelo Mar Negro dá suporte ao mercado. Na última semana, um dos principais fatores de suporte aos preços do cereal foi o aumento da preocupação relacionada à continuidade do acordo de exportação de grãos pelo Mar Negro. Rússia ameaçou não aceitar uma nova prorrogação do acordo, que tem validade até meados de maio. A Rússia exige algumas contrapartidas, como a reintegração do banco Rosselkhzbank ao sistema de comunicações financeiras swifts e o fim do bloqueio das contas bancárias de empresas russas ligadas à produção de fertilizantes e alimentos. Desde seu início, a acordo tem sido alvo de incertezas, causadas principalmente por declarações russas, e seu possível fim traria mais limitações para a oferta global e grãos, especialmente milho e trigo, que já apresentam balanços apertados.

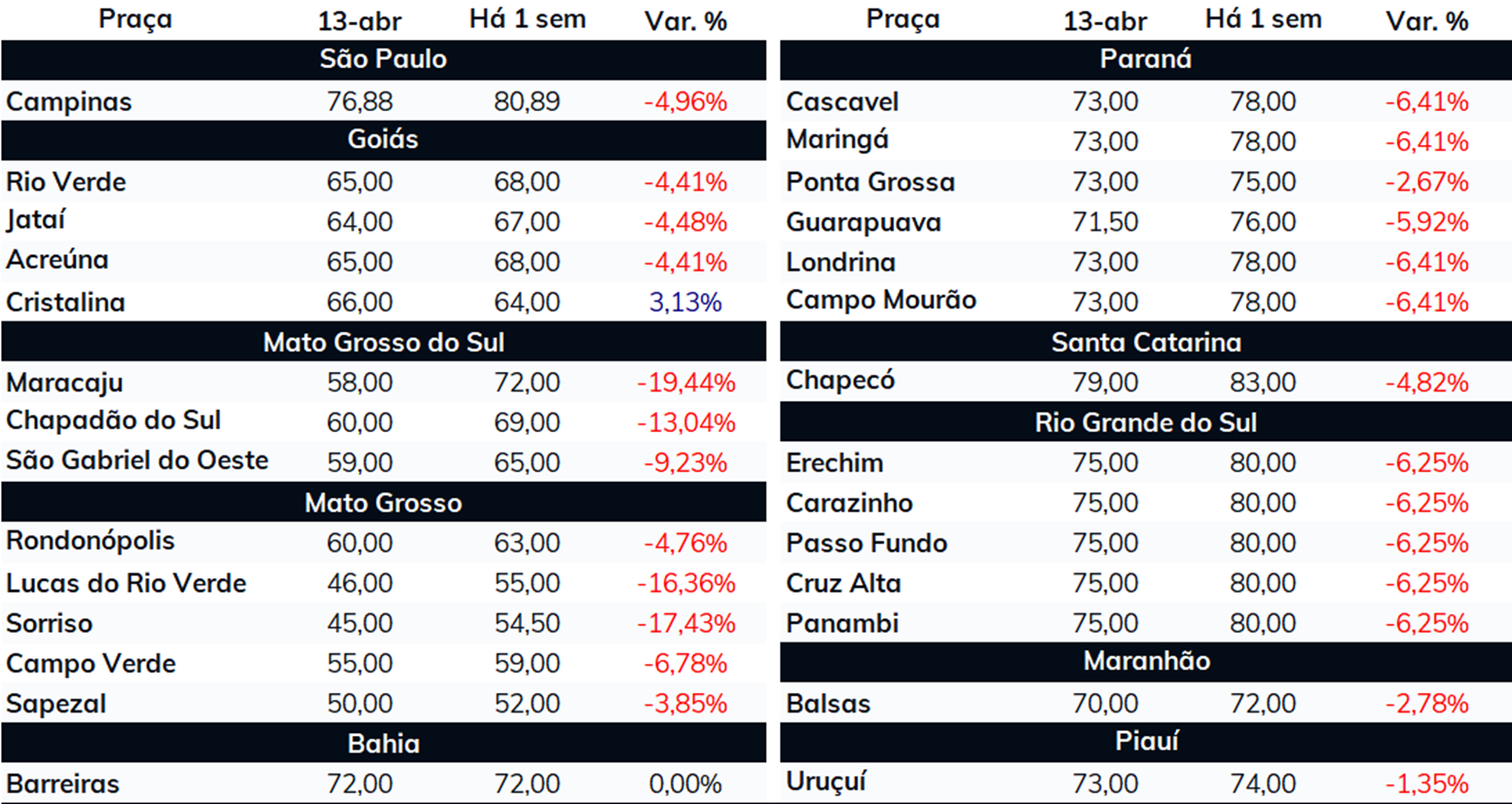

PREÇOS FÍSICOS (R$/sc 60kg)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights