Mercado Externo – Estados Unidos, Europa e China: baixa.

Campinas, 20 de abril – Na sessão de hoje, os investidores acompanham os dados semanais de auxílio-desemprego dos EUA, mostrando que os pedidos iniciais – quando há a entrada de pedidos pela primeira vez – foram de 245 mil na semana passada, superior aos 240 mil revisados para a semana anterior – mesmo número projetado para o dado atual.

Com isso, o resultado indicou que os pedidos de auxílio estão superando as expectativas dos agentes, sinalizando um mercado de trabalho menos aquecido no período em questão. Para os pedidos contínuos, a semana mostrou 1,865 milhão, superior à projeção de 1,820 milhão e do 1,804 milhão revisado para a semana anterior.

A divulgação do Livro Bege ontem (19), responsável por resumir o panorama econômico a fim de guiar a próxima decisão para a taxa de juros do país, mostrou uma estagnação da economia estadunidense nas últimas semanas, além de uma contração no acesso ao crédito. De acordo com o presidente do Fed de Nova York, John Williams, é provável que a diminuição do oferecimento ao crédito tenha sido um reflexo do estresse bancário vivenciado em março. No geral, tal contexto pode reforçar o apetite por ativos mais seguros, podendo pressionar as commodities.

Na Europa, os dados preliminares do Escritório de Estatísticas da Alemanha (Destatis) indicaram que a inflação ao produtor (PPI, sigla em inglês) de março exibiu a quinta queda consecutiva, recuando 2,5% ante fevereiro, além de mostrar uma desaceleração de 15,8% em fevereiro para 7,5% em março no acumulado anual. Contudo, embora a economia alemã mostrando uma melhora no problema inflacionário – o que poderia contribuir para a confiança dos agentes – o mercado europeu segue a trajetória dos EUA.

Para o mercado da China, os agentes ainda parecem moderar seus sentimentos após a divulgação dos dados econômicos referentes ao primeiro trimestre em que, apesar de mostrar um PIB maior do que o esperado, mostraram uma produção industrial com uma recuperação desigual, de acordo com a interpretação de parte dos investidores.

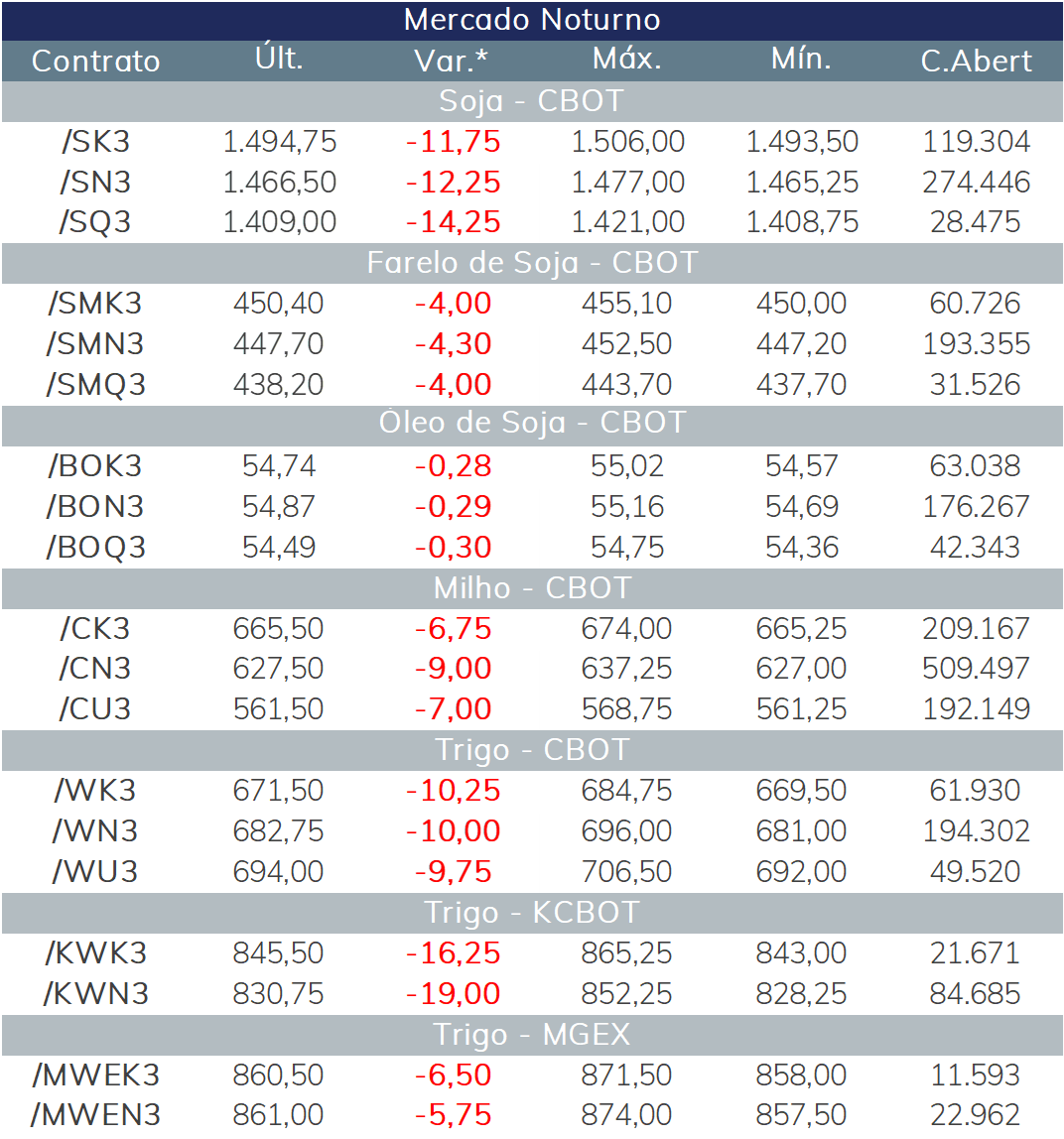

Os preços da soja continuaram em queda no pregão noturno desta quinta-feira, assim como os demais grãos. Uma rodada de vendas técnicas durante a noite e uma safra recorde de soja no Brasil mantiveram o patamar baixo para os preços.

A greve de trabalhadores na Argentina foi encerrada, permitindo que os embarques de grãos de Rosário e centros de embarque próximos sejam retomados. Como já mencionado em outras Chamadas, a Argentina está entre os maiores exportadores mundiais de farelo de soja, soja e milho, portanto, a retomada dos embarques traz maior previsibilidade para o fluxo comercial.

Milho em baixa

O mercado futuro de milho se mantém focado nos fundamentos já conhecidos e sofre com uma queda generalizada para os preços das commodities.

Ontem a Agência de Administração e Informação de Energia dos EUA divulgou seu último conjunto de produção de etanol, mostrando uma média diária de 1,024 milhão de barris na semana até 14 de abril. Essa foi a melhor produção semanal em sete semanas. Os estoques de etanol subiram 1% na semana passada.

Os preços do trigo continuaram a cair no pregão noturno das Bolsas dos Estados Unidos, não sendo afetados pelas classificações de condições atuais do trigo de inverno dos EUA, que indicam riscos para o rendimento da safra.

Nesse sentido, os agentes podem estar mais focado nas perspectivas de mudanças favoráveis para o clima dos EUA, dada as chuvas previstas para regiões importantes que podem trazer algum alívio para o trigo de inverno e permitir um bom avanço do plantio das culturas de primavera.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights