- Perspectiva favorável para a produção brasileira e queda dos prêmios no Brasil;

- Alívio das preocupações relacionadas ao acordo de exportação de grãos pelo Mar Negro (metade final da semana);

- Queda no ritmo de vendas dos EUA.

- Apreensão envolvendo acordo de exportação de grãos pelo Mar Negro interrupção de inspeções por parte da Rússia e proibição de importação por alguns países europeus (início da semana);

- Preocupação com atraso do plantio nos EUA;

- Melhora no ritmo de embarques dos EUA.

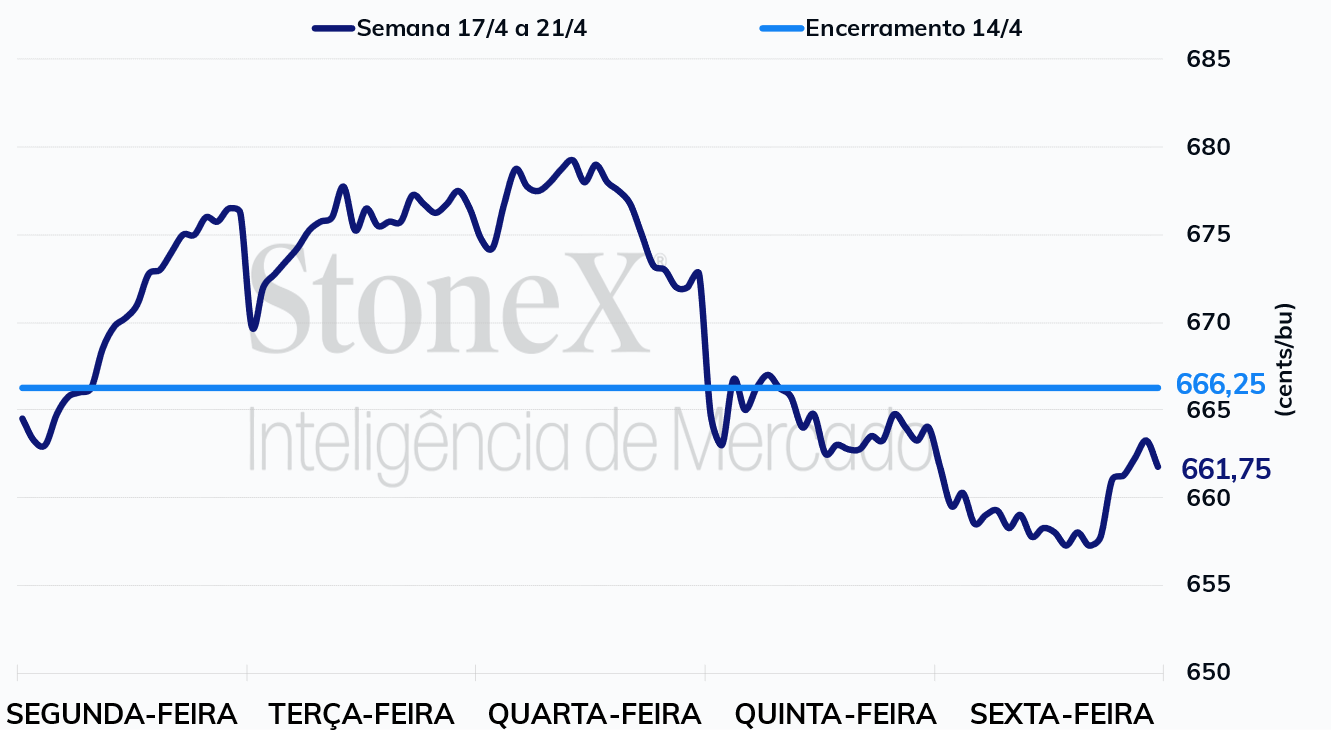

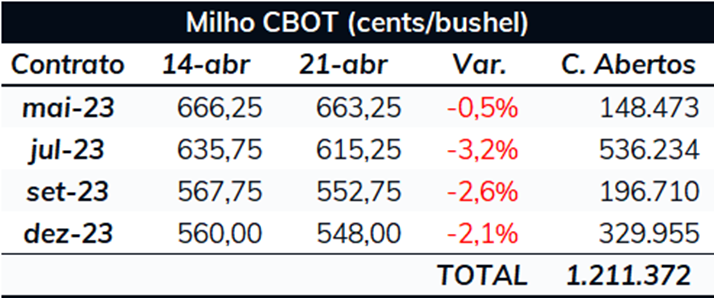

Na última semana, os futuros do cereal recuaram em Chicago, com o Maio/23 apresentando uma desvalorização de 0,5% no período, ou 3 cents/bu, finalizando a sexta-feira (21/abr) cotado a 663,25 cents/bu. Os contratos mais distantes apresentaram quedas mais intensas. O Julho/23 apresentou uma contração de 3,2% no intervalo, para 615,25 cents/bu, ao passo que o Setembro/23 recuou 2,6%, encerrando a semana cotado a 552,75 cents/bu.

No início da semana, os futuros chegaram a acumular ganhos, recebendo suporte de perspectivas menos favoráveis para o progresso do plantio nos EUA, da elevação do ritmo de embarques norte-americanos e de dúvidas relacionadas ao acordo de exportação de grãos pelo Mar Negro e ao fluxo dos grãos ucranianos. Contudo, na metade final da semana as cotações recuaram, pressionadas por prêmios mais baixos no Brasil, vendas de exportação aquém do esperado nos EUA e por um alívio das preocupações relacionadas aos embarques ucranianos.

Intraday (15 min) contrato de maio/23 (CBOT)

EUA registram melhora no volume de embarques de milho. Conforme divulgado no Relatório de Inspeção de Exportações do USDA, os EUA embarcaram 1,2 milhão de toneladas na semana encerrada em 13 de abril, 376,1 mil toneladas a mais que uma semana antes e 32,4 mil acima do registrado na mesma semana do ano passado. Desse modo, o país reduziu um pouco o déficit dos embarques acumulados em relação à temporada 2021/22, para 11,82 milhões de toneladas. Até o dia 13 de abril, os EUA exportaram 21,4 milhões de toneladas de milho.

Progresso do plantio fica novamente abaixo do esperado, mas segue acima da média. Na segunda-feira (17), o USDA divulgou seu Relatório de Acompanhamento de Safra. O Departamento reportou que o plantio de milho nos EUA atingiu 8% até o dia 16 de abril, 2 p. p. abaixo do esperado pelo mercado, mas acima da média de 5 anos para o mesmo período (5%). No início da semana, os modelos climáticos apontavam para um volume maior de chuvas e um padrão mais frio no Meio-Oeste e uma nova rodada de neve na Dakota do Norte e em Minnesotta, fatores que poderiam atrasar o plantio na região. Contudo, foi relatado que o progresso de plantio ocorreu entre áreas que receberam chuva no Meio-Oeste, o que reduziu o peso da expectativa de desaceleração do ritmo de plantio sobre as cotações.

Produção e estoques de etanol nos EUA avançam. De acordo com os dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol avançou para 1.024 mil barris por dia (mbpd) na semana entre 8 e 14 de abril, um aumento de 65 mbpd no comparativo semanal e 77 mbpd acima da média de 5 anos para o mesmo período. Os estoques do biocombustível também avançaram, para 25,29 milhões de barris, 165 mil barris a mais que uma semana antes.

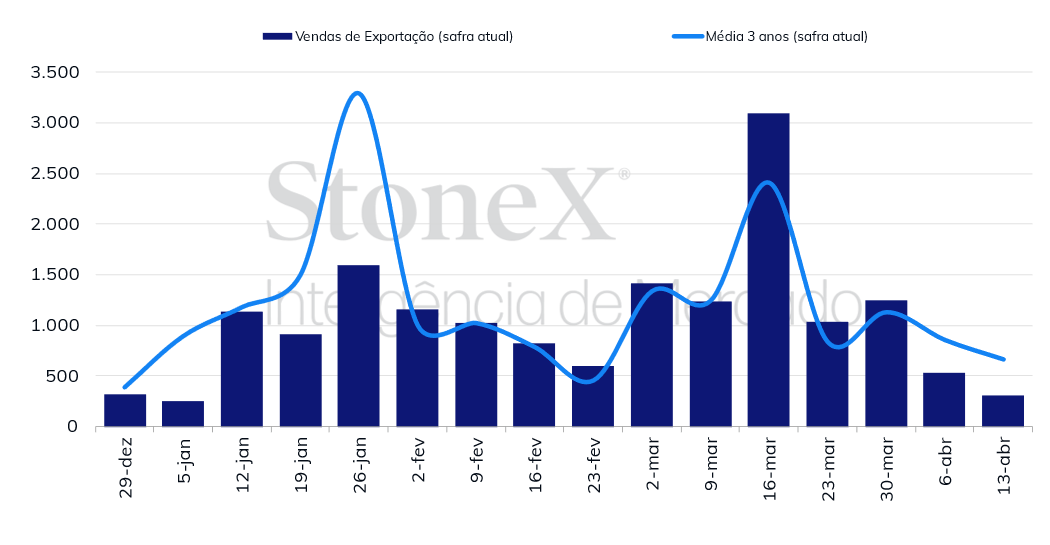

Déficit do volume de vendas de exportação em relação à temporada amplia novamente e decepciona agentes. Em seu Relatório de Vendas de Exportação, o USDA reportou que as vendas líquidas norte-americanas totalizaram 312,4 mil toneladas na semana encerrada em 13 de abril, 215,3 mil toneladas a menos que uma semana antes, 566,8 mil toneladas inferior ao registrado no mesmo período de 2022 e 480,64 mil abaixo da média de 5 anos. Além disso, o volume ficou abaixo também do limite inferior da faixa esperada pelo mercado, que variava entre 575 e 850 mil toneladas. Com isso, as vendas acumuladas avançaram para 38,1 milhões de toneladas, mas o déficit em comparação com a temporada 2021/22 passou de 18 milhões de toneladas para 18,6 milhões.

Vendas semanais de exportação - EUA (mil toneladas)

Acordo de exportação de grãos pelo Mar Negro volta a movimentar mercado. Na última semana, as incertezas envolvendo o acordo de exportação de grãos pelo Mar Negro contribuíram para a significativa oscilação apresentada pelos futuros do milho. No começo da semana, os relatos de que a Rússia havia suspendido as inspeções dos navios e que países europeus – como Polônia, Hungria, Eslováquia e Bulgária – haviam proibido a importação e o fluxo de grãos ucranianos pelo seu território visando proteger os agricultores locais da grande concorrência com os grãos de origem ucraniana, consideravelmente mais baratos. Toda essa preocupação com a oferta deu suporte aos preços no começo da semana. Contudo, no final do período, algumas notícias trouxeram alívio para o mercado, pressionando as cotações. A Rússia retomou as inspeções e Polônia e Bulgária não impediram a passagem dos grãos ucranianos pelo seu território – apenas a importação.

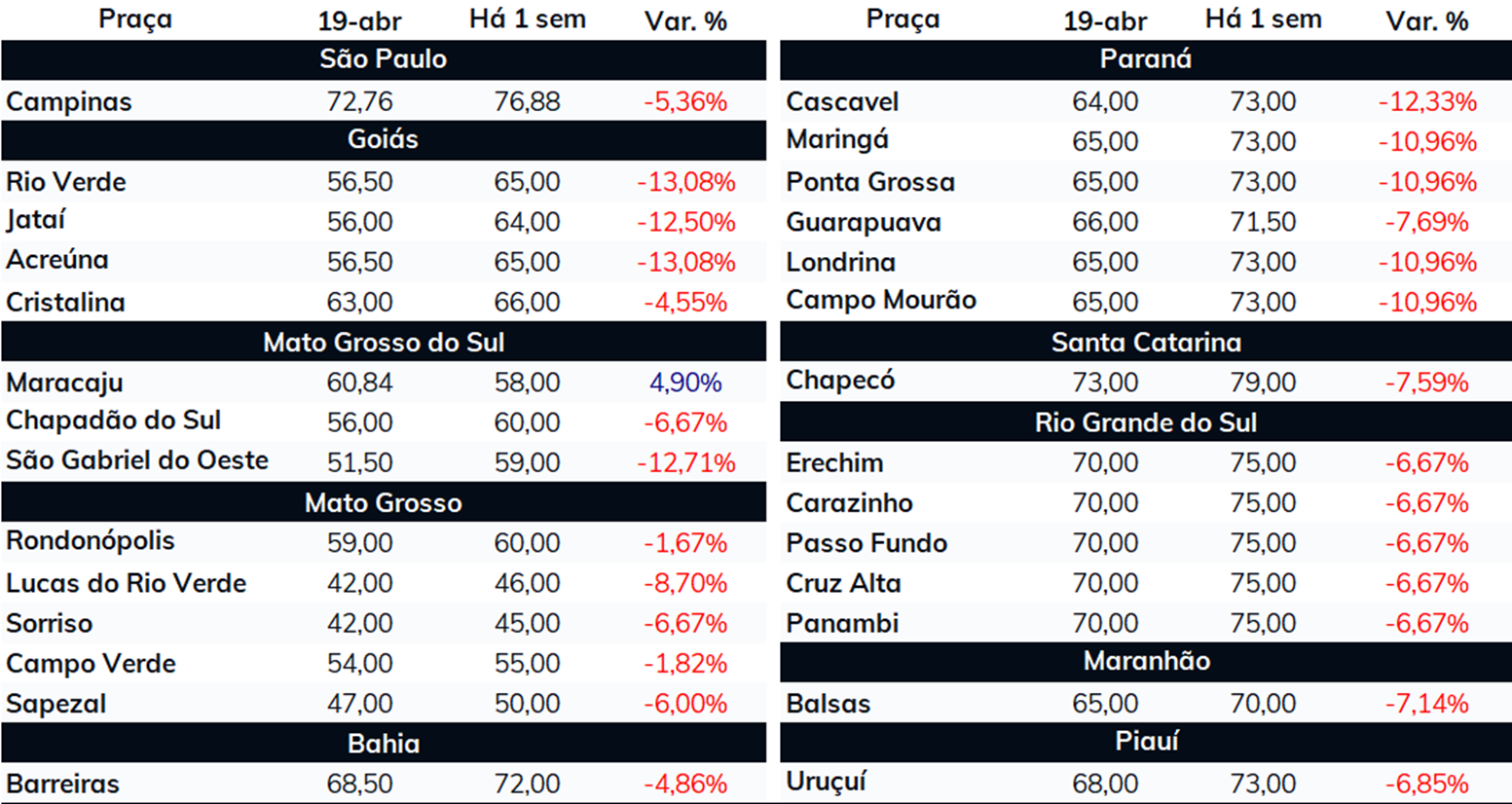

Prêmios no Brasil apresentam expressivo recuo. Na última semana, observou-se uma expressiva queda dos prêmios de milho no Brasil. Ao longo da semana, o prêmio (compra) do cereal no porto de Santos para entrega em agosto de 2023 recuou de 40 cents/bu para 15 cents/bu. A elevada expectativa relacionada à oferta da safra brasileira e o baixo ritmo de comercialização são fatores que têm pressionado o indicativo e podem também afetar as cotações do milho na CBOT.

PREÇOS FÍSICOS (R$/sc 60kg)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights