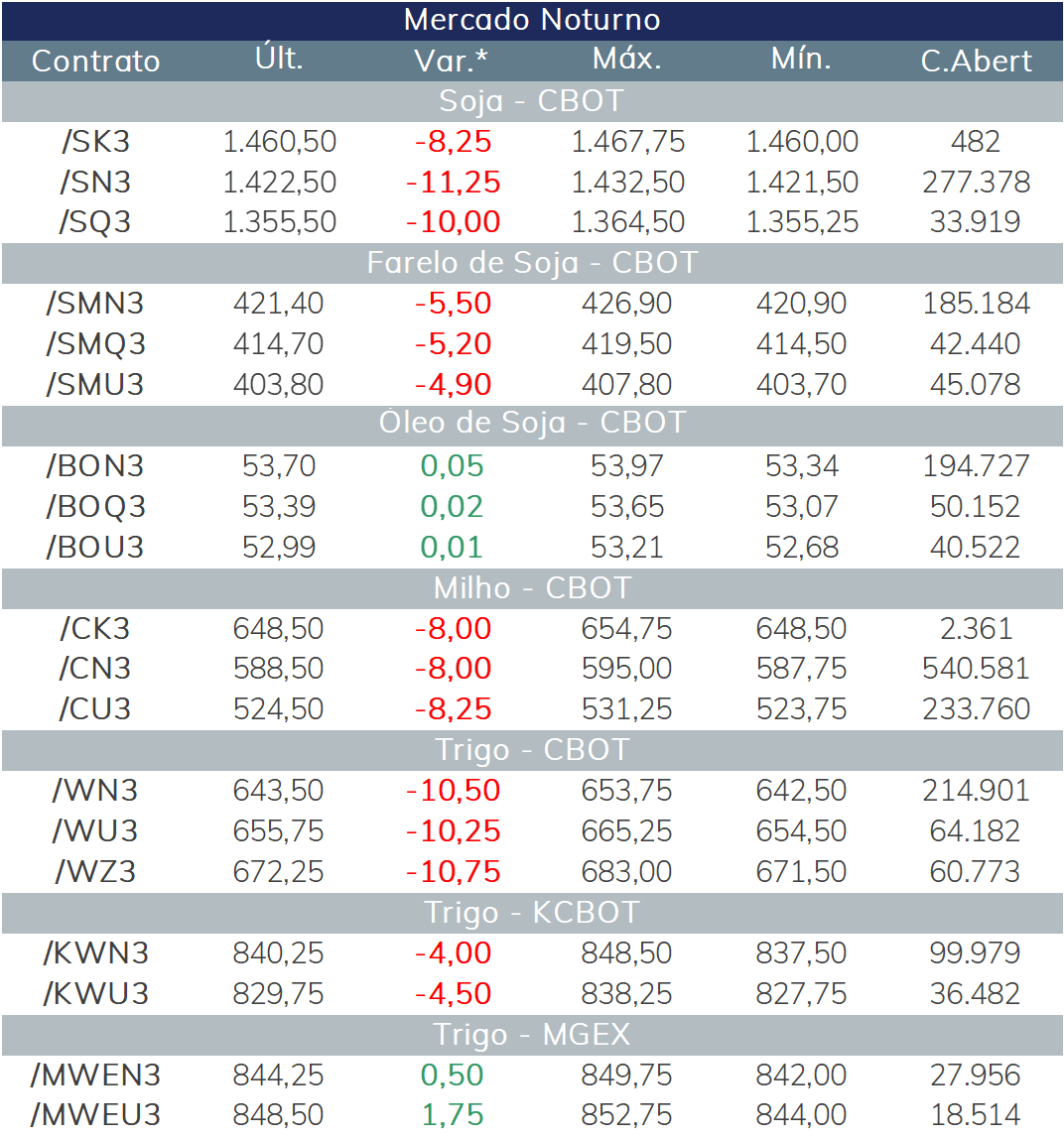

Mercado Externo – Estados Unidos, Europa e China: baixa.

Campinas, 09 de maio – O sentimento de cautela pode fazer parte da sessão de hoje, à medida que os agentes repercutem o encontro do presidente dos EUA, Joe Biden, com lideranças do Congresso Americano a fim de discutir um acordo sobre o teto da dívida estadunidense.

De um lado, Biden busca a elevação do teto da dívida, dado que o governo atingiu o seu limite em janeiro de 2023, contribuindo para as constantes pressões do Tesouro americano sob a gestão do presidente americano. Do outro, o impasse sobre o acordo e o possível não cumprimento da dívida repercute negativamente no mercado financeiro, que viu uma turbulência semelhante em 2011.

Além disso, a balança comercial de todos os bens da China chamou a atenção dos agentes ao mostrar uma desaceleração do valor de importações totais do país. Segundo a Reuters, o valor de importações em abril exibiu uma queda anual de 7,9%, prolongando o recuo de 1,4% relatado para março.

Apesar do valor das exportações também mostrarem um resultado mais fraco – abril mostrou um aumento anual de 8,5%, contra o crescimento anual de 14,8% em março –, os mercados globais parecem dar mais peso para as importações na avaliação das perspectivas para a retomada da atividade chinesa, temendo que a recuperação econômica do país seja mais contida do que o esperado. O índice CSI 300 encerrou em baixa de 0,86%.

A pressão sobre os preços foi reação imediata após o ritmo do consumo chinês desacelerar. Novos dados comerciais da China indicaram que os volumes de importação de soja do país em abril de 2023 caíram 10,11% em relação ao mesmo período do ano anterior, apesar de uma oferta robusta do Brasil nesta primavera.

Cerca de 7,26 milhões de toneladas de soja foram importadas pelos chineses no mês passado, contra 8,08 milhões de toneladas no mesmo período em 2022. Ao que tudo indica, essa variação ocorreu dado ao maior tempo de inspeção das cargas de soja. Logo, assim que as operações normalizarem, o volume de importação poderá ser ajustado para maio.

Além disso, o rápido avanço no plantio da soja nos Estados Unidos continua sendo monitorado pelo mercado. Na semana encerrada em 7 de maio, os agricultores dos EUA plantaram 35% dos hectares de soja previstos para a temporada, 16 pontos percentuais a mais que na semana anterior.

Milho em baixa

A desaceleração dos dados do comércio chinês gerou um efeito dominó sobre os preços, uma vez que também pressionou o mercado de energia que gera desdobramentos sobre o milho.

O rápido progresso de plantio nos EUA também não abre espaço para ganhos. O relatório de Acompanhamento de Safra divulgado ontem indicou que 49% da área prevista para o milho nesta temporada já foi plantada até o último domingo (7), um avanço de 23 pontos percentuais em relação a semana anterior. Apesar de ser um indicativo de pressão para os preços, mostra o andamento favorável para o desenvolvimento da cultura.

Somente alguns estados do Upper Midwest estão atrás das médias históricas de ritmo de plantio, aguardando chuvas que favoreçam esta etapa. Dakota do Norte registrou sua primeira semana de progresso do plantio, enquanto em paralelo Dakota do Sul já possui 26% da área plantada concluída.

O clima nas Planícies dos Estados Unidos continua a pressionar os preços do mercado futuro em Chicago para o trigo. São previstas chuvas constantes nos próximos dias, que podem diminuir o estresse causado pela seca ao solo. Como efeito direto, o clima favorável melhora as perspectivas da safra, como pode ser visto no Acompanhamento de Safra do USDA, que indicou que as classificações de trigo de inverno passaram de 28% para 29% em termo de bom/excelente.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights