Mercado externo – Estados Unidos e Europa: alta. China: baixa

Campinas, 12 de maio – O sentimento geral do mercado mostra uma maior aversão ao risco, visto que os agentes ponderam os recentes acontecimentos. Entre eles, vale destacar o forte recuo anual de 3,6% no Índice de Preços ao Produtor (PPI, sigla em inglês) da China comentado ontem (11) que, aliado ao resultado mais fraco das importações totais, preocupou os mercados ao indicar uma possível dificuldade na recuperação econômica chinesa.

Além disso, os investidores também estão atentos ao impasse entre o governo dos EUA e o Tesouro do país sobre o aumento do teto da dívida. O presidente dos EUA, Joe Biden, adiou o seu encontro com parte do Congresso que aconteceria hoje (12) para discutir a questão, adicionando inquietação nos mercados globais. Às 11h, será divulgado os números preliminares sobre o sentimento do consumidor estadunidense, podendo influenciar uma maior movimentação na sessão.

Na Europa, o Banco Central da Inglaterra (BoE, sigla em inglês) divulgou ontem o aumento de 0,25 p.p. em sua taxa básica de juros, elevando o patamar para 4,5%. O aumento veio em linha com a expectativa dos agentes, uma vez que a região tenta enfraquecer a sua inflação – a qual está em 10,1%, superando o observado na crise de 2008. Com isso, verifica-se que o avanço dos preços é uma questão problemática em diversos países, o que pode contribuir para o apetite por ativos seguros e enfraquecer as commodities.

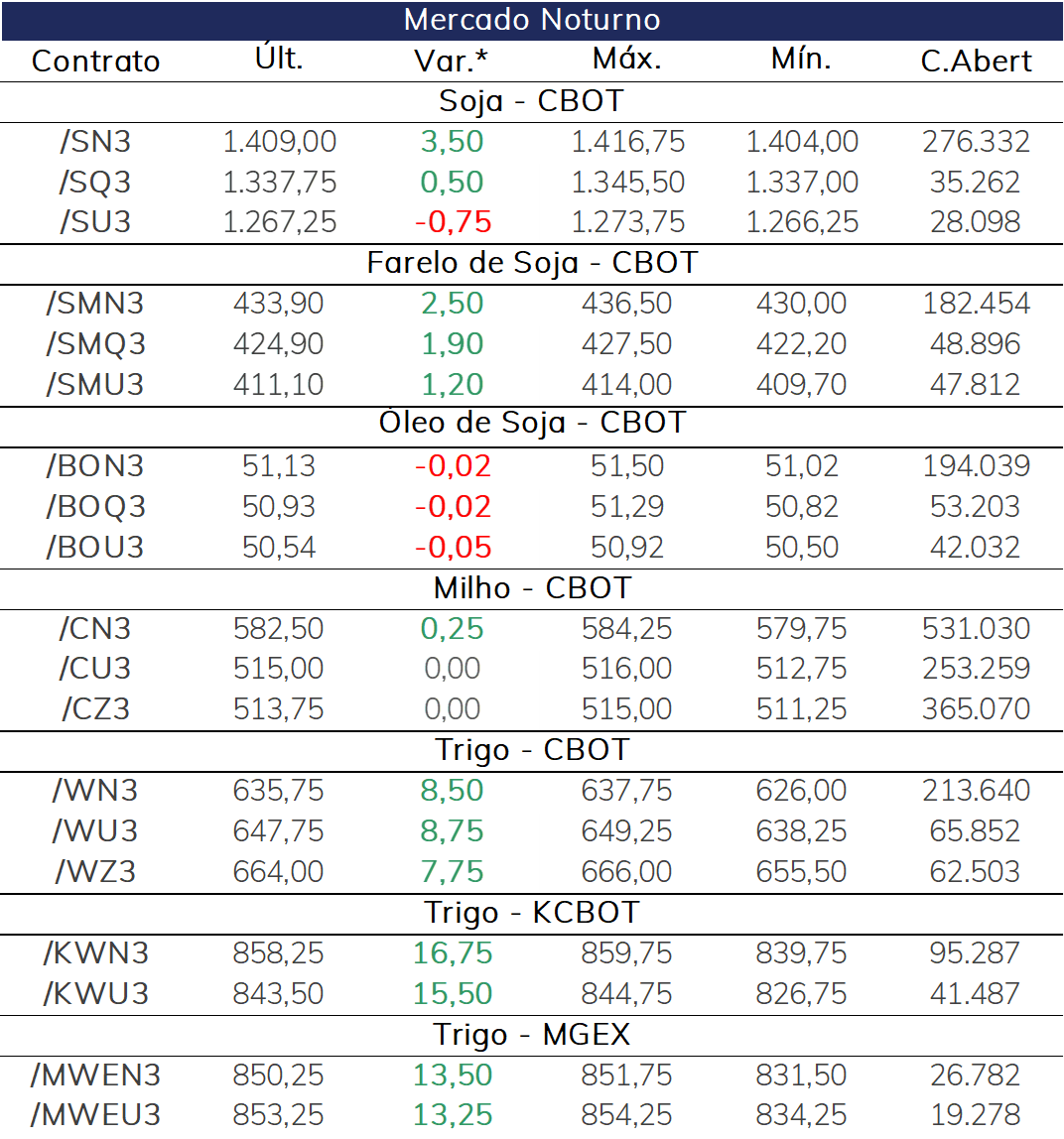

O mercado futuro da oleaginosa operou com variação diária positiva no pregão noturno desta sexta-feira (12), encontrando força nas preocupações com a safra 22/23 da Argentina nesta manhã.

O relatório de estimativas de oferta e demanda globais poderá movimentar o mercado hoje, após sua divulgação às 13h. Cortes são esperados para a safra de soja 2022/23 da Argentina no relatório da edição de maio, seguindo a linha da Bolsa de Cereales de Buenos Aires, que espera 22,5 milhões de toneladas, enquanto o USDA indicou expectativa de 27 milhões de toneladas em abril.

Os dados de vendas semanais de soja da safra antiga reportada pelo USDA ontem indicaram cerca de 62,2 mil toneladas, abaixo do aguardado. Dentre os principais compradores, está a Indonésia. No acumulado do ano comercial, os EUA alcançaram 50,7 milhões de toneladas, abaixo do visto para o mesmo período do ano passado, quando o volume era de 58 milhões já vendidas pelo país.

Milho misto

O milho continua sem encontrar espaço para grandes movimentos, obtendo modestos ganhos no contrato contínuo do pregão noturno em Chicago. As perspectivas predominantes são otimistas para o nível de produção global, com o fim do La Niña e os padrões climáticos do El Niño fornecendo algum alívio para as regiões de cultivo antes afetadas pela seca.

Para o relatório de estimativas de O&D globais que será divulgado hoje pelo USDA, são esperados estoques crescentes de milho e soja para a nova safra dos Estados Unidos.

O trigo obteve ganhos no pregão noturno, em uma brecha de ânimo para os preços com o suporte de uma expectativa uma safra menor de trigo a nível global, em grande parte devido a contrações na produção de alguns players como Ucrânia e Argentina, apesar da expansão em outras partes do mundo.

As vendas líquidas semanais de trigo da safra 2022/23 dos EUA reportadas ontem pelo USDA e referentes aos dias entre 28 de abril a 4 de maio, indicaram 26,30 mil toneladas, volume 88% menor frente ao registrado na semana anterior.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights