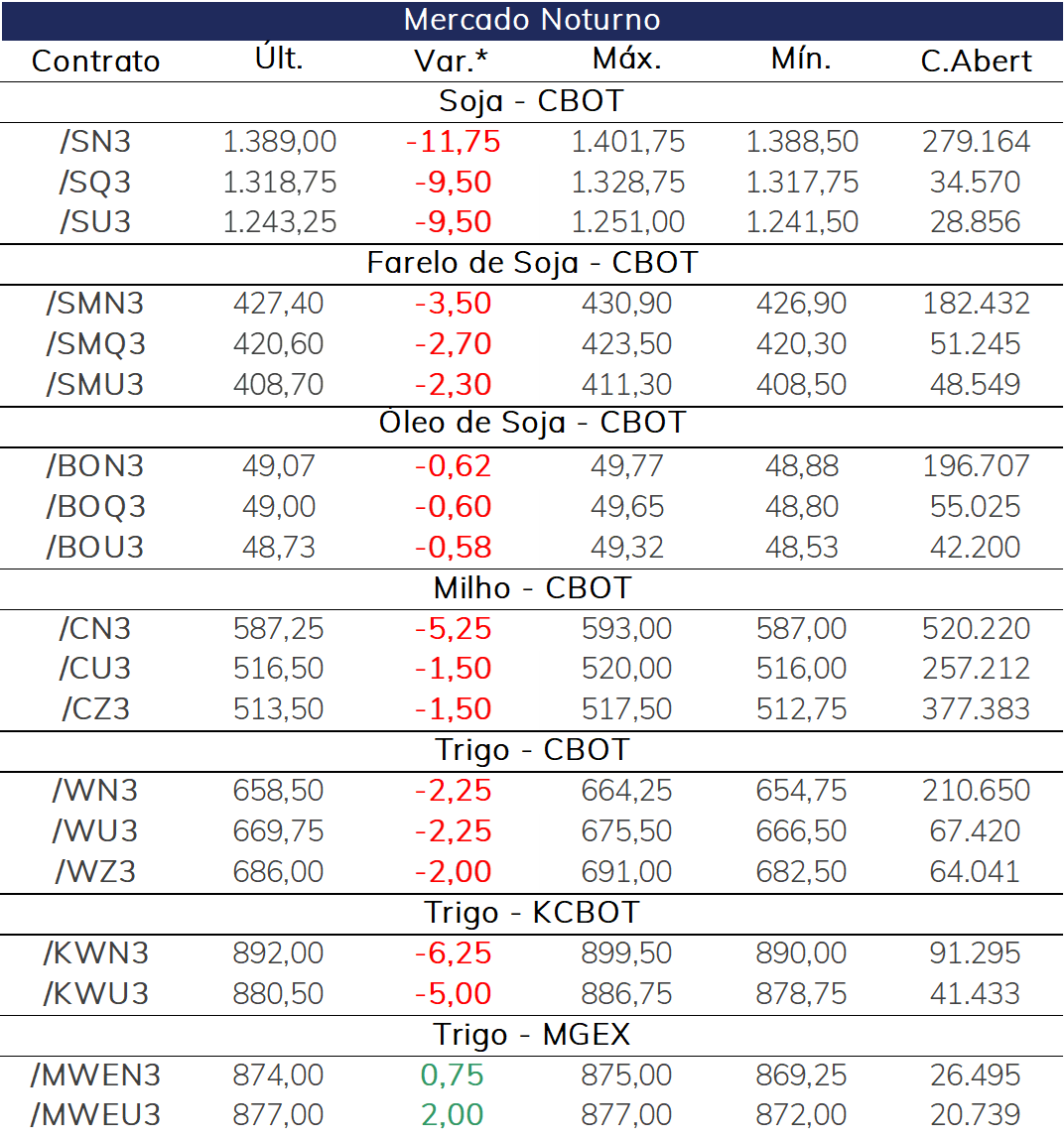

Mercado externo – Estados Unidos, Europa e China: baixa.

Campinas, 16 de maio – Hoje, os mercados globais acompanham a reunião entre o presidente dos EUA, Joe Biden, e líderes do Congresso a fim de estabelecer um acordo sobre o teto da dívida estadunidense, o qual vem contribuindo para a geração de incertezas nos mercados.

Além disso, foi divulgado o resultado das vendas no varejo estadunidense referentes a abril, mostrando um avanço mensal de 0,4%, contra as expectativas de +0,8% e o recuo revisado de 0,7% em março. No entanto, na comparação anual o mês de abril exibiu um aumento de 1,60%, contra a projeção de +4,20% e desacelerando dos +2,42% verificados em março, o que pode ser interpretado de forma negativa pelos investidores.

Por outro lado, em comparação a março, a produção industrial dos EUA mostrou um desempenho maior do que os -0,1% projetados, indicando um avanço de 0,5%. Ainda assim, o avanço veio em ritmo lento, visto que o mês passado indicou um aumento mensal de 0,4%. Assim, os resultados podem contribuir para o sentimento baixista em relação à atividade econômica estadunidense.

Na China, a sessão foi marcada por aversão ao risco após os dados econômicos do país mostrarem um resultado abaixo do esperado. As vendas no varejo de abril cresceram 18,4% em relação a abril do ano passado – contra os 10,6% exibidos em março. Contudo, o resultado ficou abaixo dos +21% projetados pelos agentes, os quais esperavam uma recuperação maior após a abertura do país. Outro resultado que decepcionou foi a produção industrial de abril, a qual mostrou um crescimento anual de 5,6%, contra os +10,9% esperados.

Com isso, embora tenha avançado dos +3,9% observados em março, a produção industrial chinesa mostra um ritmo lento de crescimento em relação ao esperado pelos investidores, o que pode contribuir para a interpretação de que o país apresenta dificuldades para uma recuperação robusta, dando espaço para que os agentes fiquem mais avessos ao risco e, portanto, diminuem o apetite por commodities. O índice CSI 300 encerrou em baixa de 0,52%.

O movimento baixista no pregão noturno desta terça-feira (16) pode ser um indicativo de realização de lucros após os preços dos grãos serem impulsionados ontem (15).

O progresso do plantio nos EUA e uma colheita brasileira recorde pesam sobre os preços. As lavouras de soja atingiram 49% de área plantada até domingo, contra a média de 36% registrada nos últimos cinco anos. Louisiana se destaca no avanço, com 78% de conclusão da área plantada.

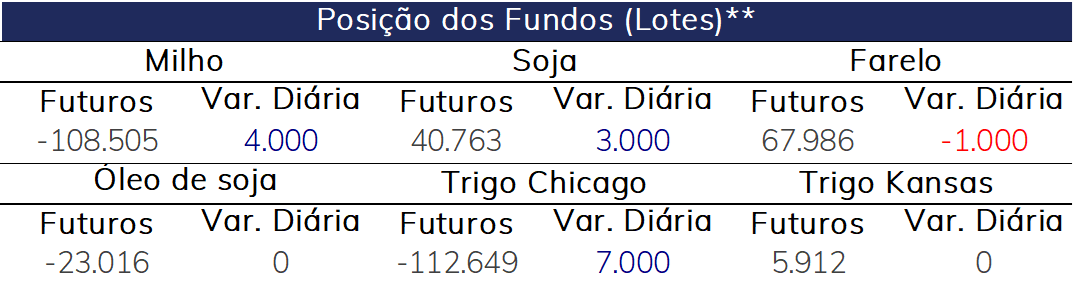

As inspeções de exportação de soja foram fracas na semana passada, depois de atingir apenas 147 mil toneladas, bem abaixo das 804 mil toneladas reportada no mesmo período de 2022. No acumulado do ano-safra 2022/23, o volume está ligeiramente abaixo do ritmo do ano passado, com diferença de cerca de 560 mil toneladas.

Milho em baixa

O milho operou com ligeira queda nos preços para a variação diária, acompanhando a velocidade favorável do plantio nos EUA acima da média histórica.

As plantações de milho passaram de 49% para 65% até o último domingo (14), frente a média de 59%. Missouri lidera no ritmo de plantação, já com 96% de sua área esperada para plantio concluída.

As inspeções de exportação de milho atingiram 1,17 milhões de toneladas na semana encerrada em 11 de maio, ficando moderadamente acima do volume registrado na semana anterior. A China foi o principal destino, com compromissos da ordem de 470 mil toneladas.

Na região do Mar Negro, a Associação Ucraniana de Grãos (UGA) indicou que espera que as exportações de milho do país caiam 30% na próxima temporada, como efeito de problemas enfrentados para o plantio e transporte, que persistem com a continuidade do conflito.

Os preços do trigo seguiram o movimento geral visto para as demais commodities em Chicago, em uma rodada de vendas técnicas. Entretanto, o mercado segue focando em notícias sobre as negociações para renovar o acordo que garante as exportações ucranianas pelo corredor do Mar Negro.

No Acompanhamento de Safra dos EUA divulgado ontem, o trigo foi relatado com condição boa/excelente estável, se mantendo em 29%. Mas agora, 30% da safra é indicada como regular (+3 pontos percentuais no comparativo semanal). Vale destacar que o Kansas, principal produtor, tem apenas 10% da safra classificada como boa/excelente. Quanto ao progresso do plantio de trigo de primavera, cerca de 40% do cereal foi semeado, ficando à frente do ritmo registrado em 2022, de 42%.

As inspeções de exportação de trigo seguem em ritmo lento/estável, com volume semanal registrado de 242,3 mil toneladas até 11 de maio. O México foi o principal destino. No acumulado do ano-safra, o volume está ligeiramente abaixo do ritmo do ano passado, com diferença de aproximadamente 600 mil toneladas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights